本稿は2021年4月9発行の英語レポート「Time to revisit China sovereigns and policy bank bonds」の日本語訳です。内容については英語による原本が日本語版に優先します。

はじめに

新型コロナウイルスのパンデミック(世界的流行)で大騒ぎとなった2020年を経て、2021年の世界の経済成長はワクチン接種のポジティブな進展と政府による継続的な対策を背景に回復すると予想される。しかし、回復ペースは国によって差が生じるとみられるとともに、新型コロナウイルスの再流行の不安は根強く残っており、ついに危機を脱したなどと言うのは僭越だろう。

しかし、希望の兆しもある。中国はパンデミックを切り抜けてより強くなり、危機への耐性も増した。本稿では、中国の景気回復のマクロ経済環境が足元で同国債券に投資する好機をもたらしていると当社が考える根拠を、中国の国債と政策銀行債を中心に説明する。また、これらの債券の投資魅力についても論じる。

第1章:中国の景気回復のマクロ経済環境はスイートスポットに

中国の景気回復は力強いが、前期比での成長の勢いは鈍化するとみられる

中国は新型コロナウイルスの流行に見舞われた最初の国であったが、その危機から回復した最初の国の1つともなった。2020年、同国は通年のGDP成長率が2.3%と、主要国のなかで唯一マイナス成長を免れた。同国経済は、前期比ベースの成長ペースには鈍化が見込まれるものの、回復を続けると予想されている。

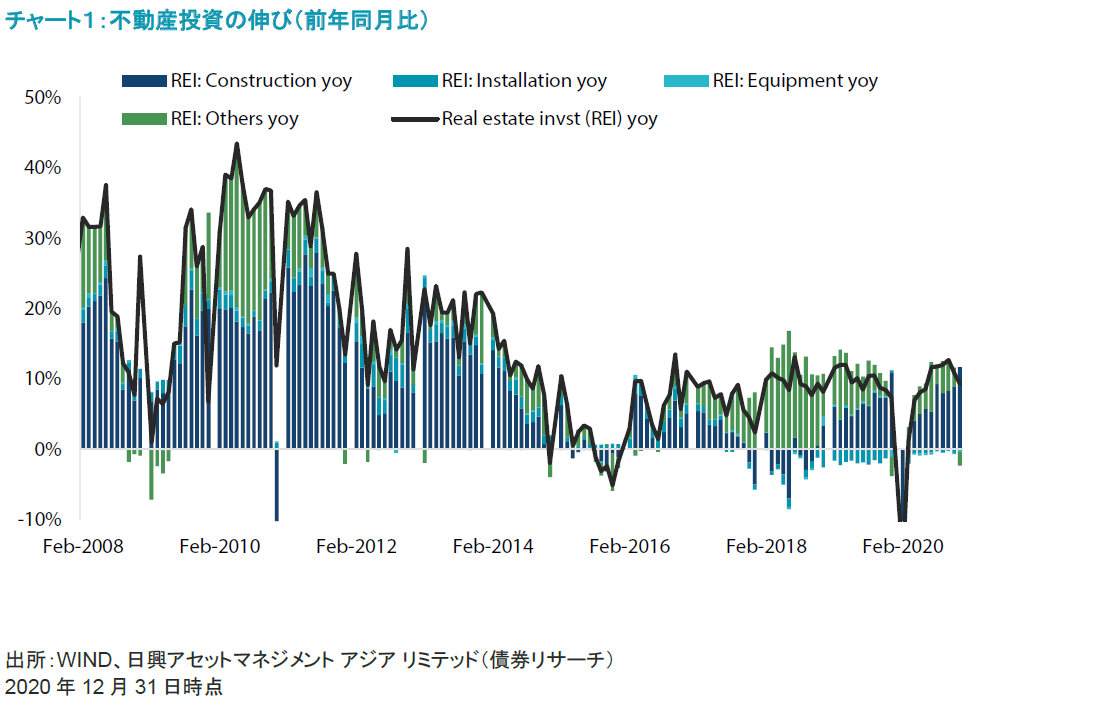

中国では不動産投資がコロナ前の水準に戻っている(チャート1参照)が、当社ではこの伸びが前年同月比8~10%と緩やかなペースで推移するとみている。インフラ投資も、政府から財政出動による適度な支援を継続的に受けており、パンデミック中につけた底から回復している。さらに重要な点だが、製造業の設備投資は順調な輸出のおかげで底堅く推移するとみている。製造業セクターには融資による資金流入が続いている。今年の春節(旧正月)休暇は移動制限で一部の労働者が帰省できず、結果として仕事を続けることになった。リフレの年、製造業の設備投資の伸びは(2020年第1四半期の低い水準との対比となる)2021年第1四半期でピークアウトするかもしれないが、当社ではその後の鈍化が大幅なものにはならないと予想している。

漸進的な金融引き締めによって景気回復ペースが鈍化し債券を下支え

中国のマクロ経済指標は概ねポジティブな推移を見せているが、当社では同国の景気回復について楽観的ながらも慎重なスタンスを維持している。中国人民銀行が資産「バブル」への懸念を示し続けているなか、金融引締め措置から生じるリスクがあるとみている。しかし、昨年と比較すると、今年の引締めは金利の引上げよりも信用供給のタイト化という形で行われると予想されており、これは中国の国債および政策銀行債にとってサポート材料となる。

昨年、中国人民銀行は企業の負債水準と銀行間の借入れ水準への懸念からインターバンク市場の資金流動性を引き締めて市場を驚かせ、これを受けて公共債(国債、地方債、政策銀行債)およびクレジット債券が売り込まれた。当時は経済成長の勢いがまだ加速し始めたばかりであったため、中国人民銀行はすべてを台無しにする心配をすることなく当該引締めを実施することができた。

今年の中国人民銀行は信用供給を引き締めるものとみられる。1つのリスクは、より脆弱な企業が債務の借換えを行うことができず、結果としてデフォルト(債務不履行)に陥ることにより、クレジット債券の利回りが上昇する可能性があることだ。そのようなシナリオは、公共債にとっても悪影響を及ぼすだろう。しかし、昨年そうだったように、中国人民銀行が市場を落ち着かせるために介入するようであれば、当該シナリオは相対的に安全性の高い中国の国債および政策銀行債への投資を始める好機をもたらすかもしれない。

中国人民銀行が急激あるいは時期尚早な引き締めを行えば中国の国債および政策銀行債にも影響が及ぶが、当社ではそのようなシナリオは予想していない。最近行われた年次の全国人民代表大会では、中国政府に政策を急反転させる意向のないことが再確認された。中国人民銀行の介入が必要な事態にはならないだろうと見る向きすらあるかもしれない。信用の伸びは昨年11月からすでに鈍化が見られ、銀行の超過準備が今では増大していることを示唆しており、この超過準備がインターバンク市場の資金流動性へと向かって延いては中国の国債および政策銀行債を下支えする可能性がある。

最後に、信用引締めの効果が表れるのには6ヵ月程度かかるとみられている。そのあいだに見られるであろう前期比の経済成長率の鈍化も、デフォルト・リスクを伴うクレジット債券には逆風となるが、公共債には追い風となる。

第2章:中国の政策銀行

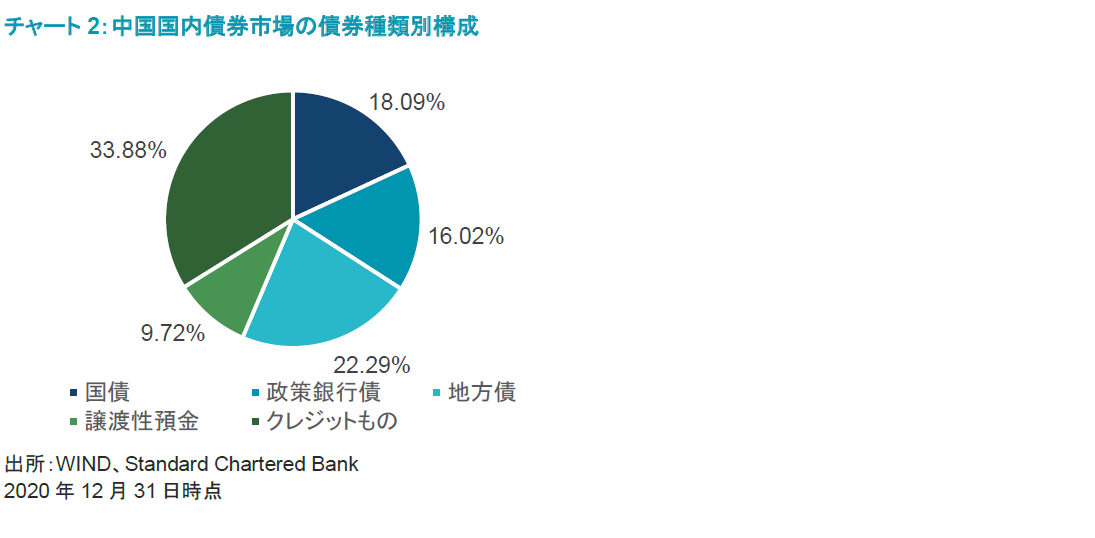

中国には国家開発銀行、中国農業発展銀行、中国輸出入銀行の3つの政策銀行がある。これらの政策銀行は、中国の上場国有商業銀行とは違って、公的セクターの資金やリソースを貿易、インフラ、農業といった重要分野に振り向ける機能を担っており、多くの場合において商業銀行や民間投資家を補完する役目を果たす。政策銀行は中国国務院によって定められた強力な政策的役割があり、国による暗黙の保証を享受している。政策銀行発行の債券は銀行の自己資本比率に関するリスクウェイトにおいて「ゼロ・リスクウェイト」を付与されており、したがって格付けが国債と同等の高さであるとともに国内投資家には国債同様に扱われている。政策銀行債は国債と合わせて、国内債券市場の34%を占めている(チャート2参照)。

政策銀行は多くの主要国で共通して見られる機能だ。米国、英国、日本、インドには貿易関連の資金提供に特化する輸出入銀行がある。日本の輸出入銀行は、国際援助から世界の環境保護まで幅広い分野にわたって資金提供を行っている国際協力銀行(JBIC)に統合されている。国家開発銀行と中国農業発展銀行は、米国の政府機関である国際開発金融公社(DFC)やインドの全国農業農村開発銀行(NABARD)に相当する。

第3章:中国政策銀行債の上乗せ利回りが提供する「おまけ」

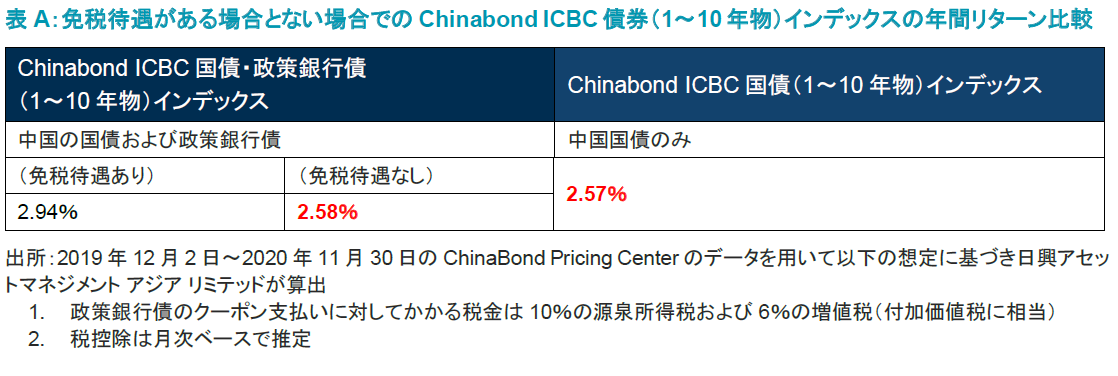

中国の政策銀行債は現在、中国国債に対し0.3~0.5%のスプレッドで取引されている(表A参照)。国際的格付機関のムーディーズやフィッチ、S&Pによって「A1/A+」と国債同様の格付けを付与されているにもかかわらず、政策銀行債は上乗せ利回りを「おまけ」で提供している。

より高い利回りの主な理由とされているのは、一部の国内投資家に課税される源泉徴収税(WHT)及び 付加価値税(VAT)である。しかし、海外機関投資家については、政策銀行債を含む中国債券から受け取るクーポン収入に対して3年の免税期間(2018年11月7日~2021年11月6日)が設けられている(注:国債および地方債はもともと非課税)。この免税措置は2021年11月6日以降も延長されると広く予想されている。免税措置がない場合、Chinabond ICBC国債・政策銀行債(1~10年物)インデックスの年間リターンは2.58%と推定されるが、これは国債のみのインデックスの利回りとほぼ同じ水準である。これは、中国の国内投資家が政策銀行債を国債と同等と見なしており格付けの必要性をほとんど感じていないという当社の理解と合致している。

第4章:トータルリターンの観点 - 利回り、価格および通貨

中国の国債および政策銀行債へはトータルリターンの観点からアプローチすることが重要である。

過去、中国の国債・政策銀行債の利回りは2~5%のレンジで推移してきたが、当社では3~4%近辺での安定的な推移が続くと予想している。これは、10年国債の利回りが高くても2%に達するかどうかという米国やドイツ、オーストラリア、日本などの主要国に比べて、魅力的なキャリーを提供するものだ。

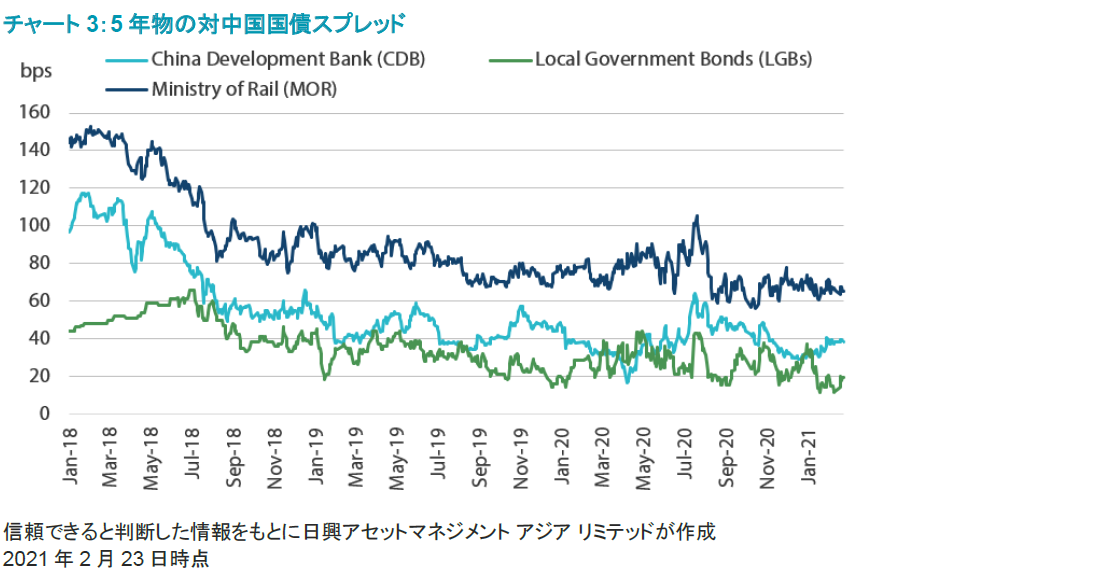

価格の面では、中国国内の政策銀行債のスプレッドは過去3年にわたって縮小傾向を辿るとともに、鉄道省債を上限、地方債を下限として0.3%~0.6%のあいだでかなり安定的な推移を続けてきた(チャート3参照)。鉄道省債は、中国国家鉄路集団(China State Railway Group)が同国の鉄道建設を支援するために発行するものだ。同グループは準ソブリンと見なされており、同グループ発行の債券のリスク・プレミアムは過去10年着実に縮小してきている。一方で、政策銀行債のスプレッドが地方債のスプレッドを下回ることは考えにくい。地方債は中国の銀行によって満期まで保有されることが多く流動性がほとんどないにもかかわらず、銀行は、地方政府が自行への預金預け入れによって調達コストの割安な資金を提供してくれることを期待して、非課税である地方債を依然選好する。このように、中国の政策銀行債は安定的な市場テクニカル要因に支えられているため、優れた価値を提供していると当社では考える。

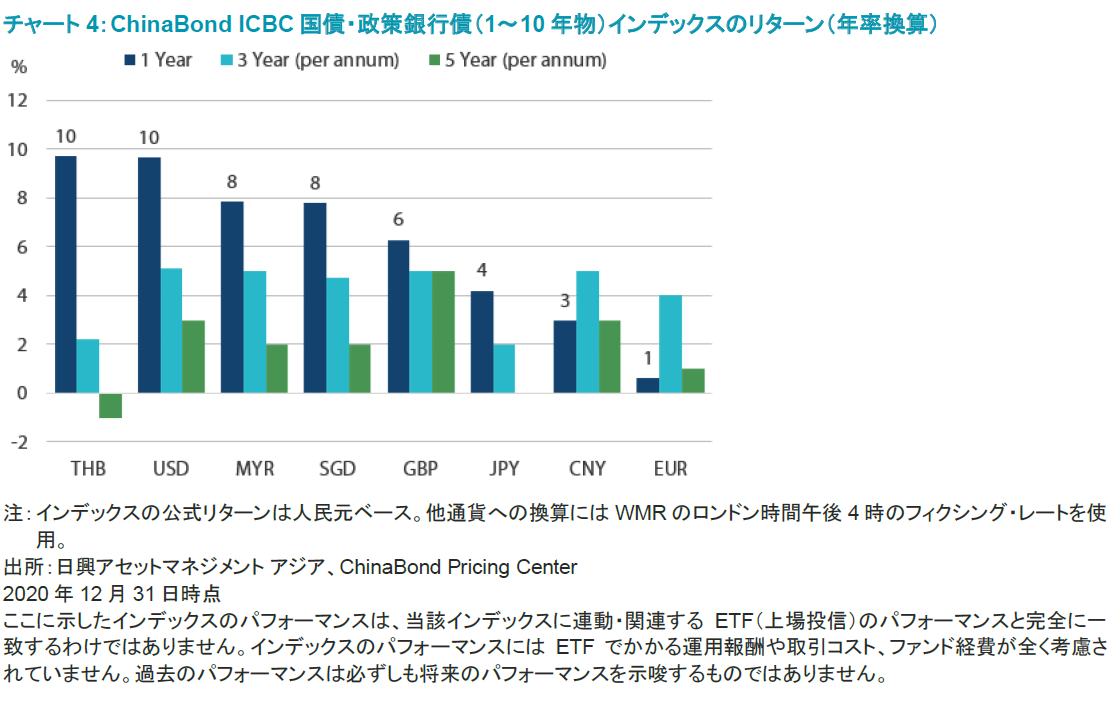

通貨の観点からは、当社では人民元の為替の動きがトータルリターンの大きな変動要因の1つになるとみている。人民元は2020年に並外れた強さを見せ、シンガポールドルやタイバーツ、マレーシアリンギットに対して10%も上昇した。人民元の強さが部分的に米ドルへの懸念から来ているのは確かだが、中国債券からのリターンは循環的で時の経過とともに平均化する傾向がある。これは、中国の国債・政府銀行債の年率換算リターンを主要通貨および一部のアジア通貨にわたって見てみると明らかだ(チャート4参照)。過去1年のリターンが相対的に高いのに比べ、過去3年および5年の年率換算リターンは2%未満~5%とより緩やかな水準となっている。

中国の為替制度において市場に委ねる度合いが増すなか、人民元のボラティリティは根強く続く可能性が高いが、一方で政策当局がシンガポールドルの名目実効為替レート(NEER)と同様の許容変動幅・傾斜モデルを採用する可能性を検討していることから、人民元は管理体制の向上も見込まれる。

結論

中国は新型コロナウイルスのパンデミックを切り抜けてより強くなり、危機への耐性も増した。同国が慎重な引締めサイクルに入るなか、中国のソブリン債・政策銀行債市場は投資家にクオリティの高い投資機会を提供している。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。