本稿は、2021年8月27日発行の英語レポート「Investment drills for Paris」の日本語訳です。内容については英語による原本が日本語版に優先します。

ウィリアム・ロー

パリ五輪に向けた投資演習

東京で開催された夏季オリンピックは、ここ数週間における有難い気晴らしとなっており、現在の環境下でオリンピックを非常に順調に開催した日本は賞賛に値する。特に、各競技のトップ選手が何年間にも及ぶ準備や計画の成果をみせる姿には、メダル獲得の成否に関係なく心を揺さぶられる。

選手のインタビューをみていて筆者が気付いた共通する1つのテーマは、今大会に向けて努力してきた期間の長さである。そして、2024年のパリ五輪を見据えている選手にとってトレーニングは始まっている。オリンピックの4年間という時間軸は、我々がお客様のために投資を行うにあたって適切と考える期間により近い。東京2020オリンピックでは、トップ選手たちの競技する姿が披露された。同様に、株式市場は利益向上に向けたレースにおける現在の勝ち組企業、またはそう考えられる企業を映し出している。しかし、次回オリンピックまでに選手の顔ぶれが変わるように、今後の株式市場においても、復活を遂げたスター銘柄や、少なからぬ数の新規または知名度に劣る銘柄の入り混じる状況がみられるだろう。

ストックピッカーとしての我々の仕事は、こうした未来の勝ち組、いわば株式市場版パリ五輪のメダリストを見つけ出すことである。筆者の考える最良のアプローチを説明するために、まずオリンピックの英国射撃代表のショナ・マッキントッシュ選手に光を当てたい。彼女は残念ながらメダル表彰台には届かなかったが、射撃一家の素晴らしい伝統を十分に受け継ぐ結果を残した。同選手の母と姉はともにコモンウェルスゲームズ(4年に1度開催される英連邦競技大会)のメダリストで、父も射撃選手として成功を収め現在はコーチを務めているなど、特別な何かを持っている一家であることは明らかだ。

マッキントッシュ一家にスポットライトを当てている理由は、筆者自身が大学生時代や社会人になってからも射撃の競技者として練習に計1万時間を費やし、ショナ選手の両親と筆者はチームメイトとして多数の競技大会で成功を収めたという過去があるからである。筆者個人の実績はマッキントッシュ一家のものと比べると見劣りするのだが、一方で、彼らはスポーツ競技者としてより高いレベルで成功を収めるには、適切な心理状態を持てることがカギだと理解できる域に達していた。それを実感できるまでには、時として苦い経験もしたようだ。筆者は射撃の競技者時代に、大きなストレスがかかる競争に対処する最善の方法は、重要なもの3つだけに極限までフォーカスし、それらをひたすら繰り返すことだと学んだ。自分が選んだドリルに完全に集中することで、勝ち負けの可能性を延々と考えるよりもはるかにうまくいった。

この3の法則は、株式市場への投資にも十分に当てはまるというのが私の提案である。フューチャー・クオリティー企業を選択するにあたって当社グローバル株式チームが常に行っている3つの重要なドリルを以下に紹介する。

1. 高水準の利益

- 高水準のキャッシュフローと投下資本利益率を維持している成長企業がターゲット

我々の投資する企業はみな、成長を達成して高水準の投下資本利益率を維持することができる強力な事業および経営陣を有していることが条件となっている。ポートフォリオで長期にわたって保有しているMicrosoftやTransUnion、Progressive Corpはいずれも、この要件を満たしている企業の好例だ。過去10年間にわたり当社グローバル株式戦略のポートフォリオでは概して、投下資本利益率がより高く、売上高および利益成長が優れていることに重きを置いてきた。

しかし、大半の企業は将来の競争に対して脆弱である。投下資本利益率が高いか、資本コストが低い、またはその両方が当てはまる場合は、その傾向が特に顕著となっている。この後者のポイントは、現在特に注目に値する。それは、市場の一部の分野において、投資家が機会をかなりのほほんとみているように見受けられるからだ。敢えて例えるなら、熱気球が朝日のなかを飛んでいる光景とでも言えるだろう。

これらの気球は、技術的破壊や電気自動車、GameStopなど、現在人気のテーマとしてブランド化されているかもしれないが、日が進むにつれて、これらの気球は利益の実現という形の燃料補給がなされなければ空高く飛び続けることも、それほど遠くへ行くこともないことは誰もが知っている。後者のシナリオに目を向ける向きは多くなく、気球の降下速度のみが議論されると思われる。電気自動車やインターネット、ソフトウェア、バイオテクノロジーセクターの一部は、そうした気球の範疇に入ると見受けられる。その主な理由は、資本コストが安い(今後の競争に影響を及ぼす)ことに加え、当社グローバル株式戦略のタイムホライズンにおいて高水準の利益を達成する兆候が乏しいことである。

そうした理由から、当社グローバル株式戦略では熱気球に乗って進むようなことはせず、その代わりに、もっと遠くへ、より長期間にわたって進むことができると確信している、地に足のついたコースを好んでいる。向こう5年間にわたって高水準の投下資本利益率を達成し、それを維持する道筋が明確であることを強調しているが故に、今日において空高く飛んでいる分野の投資機会を逃してしまうこともあるかもしれない。しかし、我々の経験則として、長期的な複利効果による資産の成長に大きな悪影響を及ぼす大幅なドローダウン(保有資産の下落)も回避される。

2. 追い風

- 共通のテーマの恩恵を受ける複数の銘柄選択につながり得る構造的成長ドライバー

当社グローバル株式戦略の投資先企業はいずれも、それぞれがフューチャー・クオリティの基準を満たしている必要があり、これらの投資アイデアが集まってポートフォリオ全体が形成されている。一方で、我々が高い確信を持つ投資先として特定した理由をお客様がより理解しやすいケースとして、複数の企業に共通するテーマが存在することも多々ある。

往々にしてこれらのテーマは長年続くものだが、投資家の楽観ムードやポジショニングの規模からすると、そうした長期的な見通しを市場はすでに織り込み済みであるかもしれない。

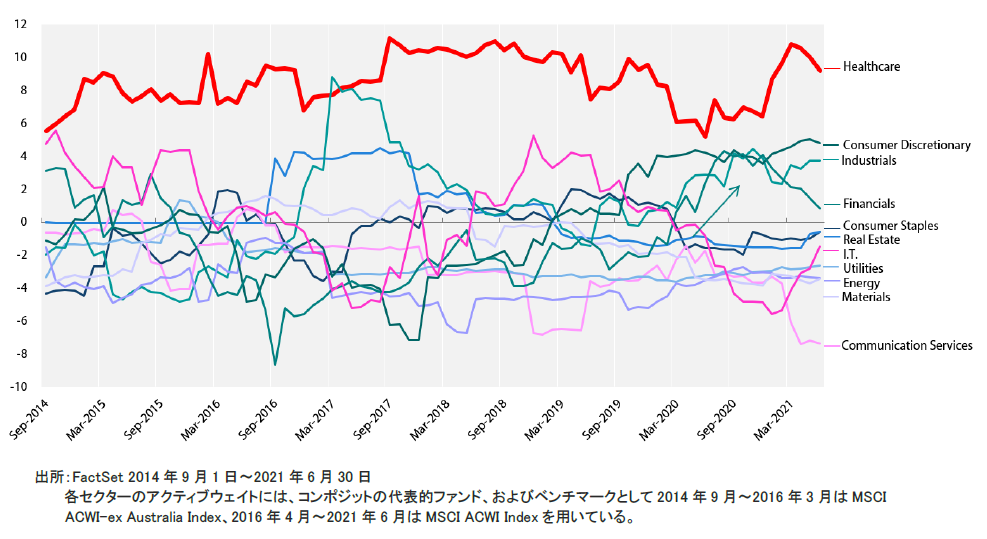

持続性があるとともに、まだ市場が十分に織り込んでいないとみられるテーマの1つは、ヘルスケアセクターのいくつかの分野に関連したものである。より具体的には、社会が要望し必要としている、より費用対効果の高いヘルスケアソリューションを届けることができる企業のことを指している。こうした構造的需要の背景は、LHCやEncompass、Labcorpなどの企業に対する高い確信を裏付けているカギとなる要素である。大きな期待を寄せているもう1つの分野は、遺伝子療法などの分野で起こっているイノベーションの波だ。例えばBio-TechneやDanaherといった企業は、このイノベーションの波を実現可能としているツールを提供している。これらのテーマは、過去10年間の大部分において当該セクターを顕著にオーバーウェイトとしてきたカギとなる要素である。

個別銘柄への言及は例示目的のみであり、当社の運用戦略に基づいて運用するポートフォリオにおける保有継続を保証するものではなく、また売買推奨を示すものでもありません。

より最近では、炭素排出問題への対処を大幅に積極化していく必要があると社会が実感しているなか、比較的新しいテーマ「エネルギー転換の重要性」について期待を強めている。これは全く新しいストーリーではないかもしれないが、投資という視点からの重要度は、次の理由などから高まっている。それらには、①地球温暖化の事例証拠や科学的証拠が増えていること、②エネルギー価格やカーボンプライシングの上昇、③各国政府が景気刺激策の仕組みとしてグリーンなソリューションを採用していること、④アセットオーナーがESGソリューションのプロバイダーを選好しており、その結果として資本コストが低下していること、が挙げられる。

とりわけ水素は、期待が高まっている段階にある。水素は基本的な物質であり、その技術も確立されて久しい。過去には時期尚早に誇大な取り上げられ方をしてきたが、今では、世界のCO2を有意に削減する要素として需要拡大加速への転換点にある。他の選択肢が汚染をもたらすエネルギー源であるなか、水素の競争力を高めていく上で必要なコスト削減のためには、スケール(規模)がカギである。今では、国が資金援助するプロジェクトが増加していること、水素生産容量が拡大されていること、より重要なポイントとして、グリーン水素のカギとなる再生可能エネルギーがコスト低下傾向にあるとともに利用可能になっていることから、同問題への対応が進んでおり、我々としては確信を深めている。

3. 改善

- 個別企業による投下資本利益率改善への取り組みは、個別要因によるアルファ創出のカギ

歴史が物語っている通り、大半の企業は非常に高水準の投下資本利益率を長期間は維持できないだろう。特に、企業が投下資本利益率を低水準、さらには平均的な水準からトップクラスへと改善し、それを長続きさせることができる確率はかなり低い。一方で、企業が実際にそうした道のりを辿るときは素晴らしい投資先となるケースが多いことから、当社グローバル株式戦略では可能なときは常に、投下資本利益率が改善している企業を探し求めるようにしている。

ポートフォリオで保有している多数の銘柄はこれらの特性を有しているが、組入比率上位銘柄のなかにおいて、そうした改善の道を辿っている絶好の例である企業がいくつかある。

その1つ目の例はHelloFreshだ。ミールキット市場を世界的にリードし、競合他社から市場シェアを奪取してきた実績がある。例えば、同社は5年前には米国での市場シェアが20%にすぎなかったが、商品、価格およびサービスの改善を受けて現在のシェアは60%に迫っている。データを重視するアプローチにより、同社のビジネスモデルはeコマースの競合他社よりも優れたものとなっている。また、注文率や需要の予測可能性、FCFコンバージョン(利益がフリーキャッシュフローに転換される割合)もより高い。サプライチェーンの垂直統合や、各ミールキット・ボックス構成品目の90%自社ブランド商品化を通して、HelloFreshは、従来からの食料品雑貨小売企業に比べて利益プールのより大きな部分を獲得することができている。この結果として、つい2019年まで赤字が続いていた同社は今や20%を超える投下資本利益率を維持している。

2つ目の例は、より最近にポートフォリオへ追加したCarlisle Companiesである。同社経営陣は、資本配分の見直しを進めており、非中核事業を売却して中核の屋根材事業(売上高の70%を占める)に投資を集中させている。商業建設は長らく続いた低迷局面から脱し始めたばかりであり、同社製品に対する循環的な繰延需要は大きいと考えられる。また、屋根の張り替えはエネルギー効率向上をもたらすということもあり、そうした動きが同社事業の成長にとってより持続的な追い風要因になるとみられる。当社グローバル株式戦略のポートフォリオでは前四半期に新規購入したが、それ以降同社はビルディング・エンベロープ(建物外面)・システム大手Henry Companyの買収を発表しており、ビジネスへのフォーカス強化が増益の原動力になるとの確信が一段と深まっている。

個別銘柄への言及は例示目的のみであり、当社の運用戦略に基づいて運用するポートフォリオにおける保有継続を保証するものではなく、また売買推奨を示すものでもありません。

インフレと(願わくは)経験に基づく推測

我々が知っていることと、知らないことについて正直であることは実に重要だと考えている。資産運用に携わる者の多くにとっての自己防衛手段は、投資見解について自信があるように演じることである。たとえそれが見当違いであることを知っているときもだ。経験に基づいて未来を推測しようとしているのが投資の現実であり、それは個別企業レベルにおいては容易なことではない。また、景気予測という「陰鬱な科学」に対処しているときにはさらに困難であるとみられる。インフレ局面へと進むのか、それともディスインフレ局面にとどまるのか。これは我々が今決まって質問される難しい問題なのだが、率直に言うと明確な答えは持っていない。

インフレが進むケースは、量的緩和(QE)の実施を通して持続可能な範囲の財政赤字拡大を(直接的にではないが)より積極的にファイナンスしていくという中央銀行の姿勢にかかっている。有権者が緊縮財政措置を受け入れる可能性は低いとともに、サプライチェーンが圧迫されている明らかな兆候もみられるなか、期待インフレ率の上昇へと構造的シフトがみられる可能性もある。

一方で、それと反対のケースとなり得る根拠としては、QEは過去10年間において物価上昇の誘発に失敗してきていること、供給の圧迫は一時的なファクターであること、現在では債務負担がさらに高まっていること、そして新しいテクノロジーの利用によるディスインフレ圧力が引き続き非常に強いことが挙げられる。

我々の基本的な想定は、インフレに対する逆風要因が優位となる状況はまだしばらく続くというものであり、この見解は過去数ヵ月間における債券利回りの急低下によって裏付けられるだろう。しかし、より長期的にみると、将来的なインフレ加速に向けた土台は一層強固になりつつある。要するに、局面の転換(インフレ加速)は進みつつあるかもしれないが、変化のペースからすると、景気サイクルは引き続き二の次となり、市場シェア獲得を通してより急速に成長を遂げることができる個別企業、または成長見通しがより優れた産業の個別企業を探し求めることが重要となるだろう。ただし、先ほど示唆した通り、インフレ局面へのより急速なシフトが実際に進んでいることを裏付ける証拠がみられる場合には、それを踏まえて上述の推測を変更していく考えである。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。