本稿は2021年11月19発行の英語レポート「Harvesting Growth, Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

- 当月のアジア株式市場(日本を除く)は上昇し、月間リターンが米ドル・ベースで1.4%となった。投資家の注目は引き続き、インフレ圧力の高まりや米FRB(連邦準備制度理事会)によるテーパリング(量的緩和の漸進的縮小)計画に集まった。

- アセアン市場は、外国人旅行者入国受け入れの段階的再開が好感されアウトパフォームした。北アジア市場は、総じてリターンがプラスとなった。中国市場は、同国が景気減速に対処すべく政策を緩和するとの期待から上昇した。韓国市場は、世界的な半導体チップ不足やサプライチェーンの混乱が重石となり、アジア全般の市場動向に反して下落し域内で最も低調なパフォーマンスとなった。

- インド市場は米ドル・ベースの月間市場リターンが-0.8%となった。インド準備銀行がより長い期間にわたって銀行システム内の流動性を吸収する計画を発表し、市場センチメントの重石となった。

- 市場では、中国の景気減速が世界の他の国々にもたらす影響や、そのような影響がコモディティやエネルギー全般にとって持つ意味が、話題の的となっている。一方で、公的債務水準の高さや財政余地の減少から、「低金利が長期化する」投資環境シナリオも成り立つ。これら2つの見方のあいだで揺れ動く市場は不安定となりやすい。したがって、当社では企業のファンダメンタルズを重視する規律だった投資アプローチが重要だと考えている。

市場環境

当月のアジア株式は上昇

当月のアジア株式市場は、堅調な企業業績を受けて史上最高値を更新した米国株式市場に連れ高となった。投資家の注目は引き続き、インフレ圧力の高まりや米FRBによるテーパリング計画に集まった。米FOMC(連邦公開市場委員会)の議事録では、同中銀が十中八九11月に資産買入れ規模の縮小に着手することが示された。

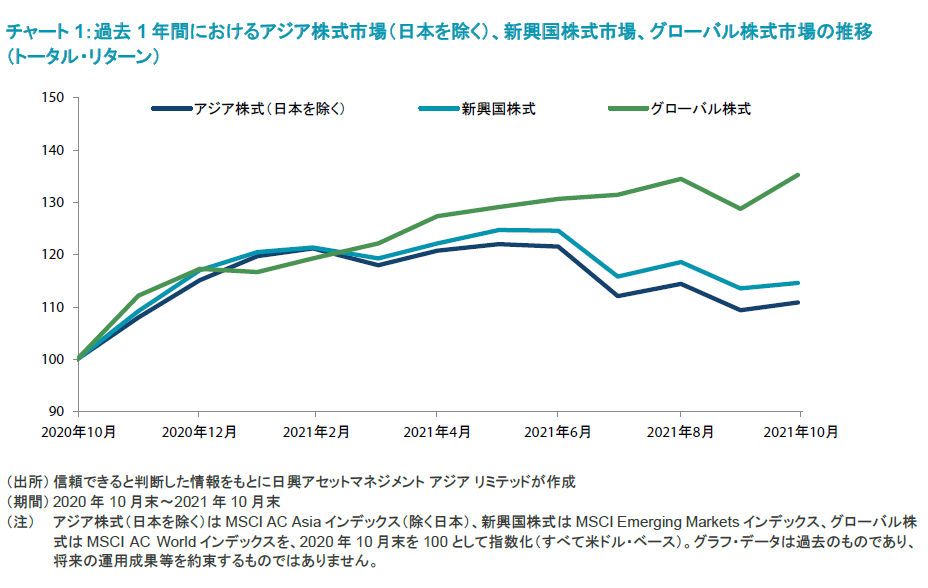

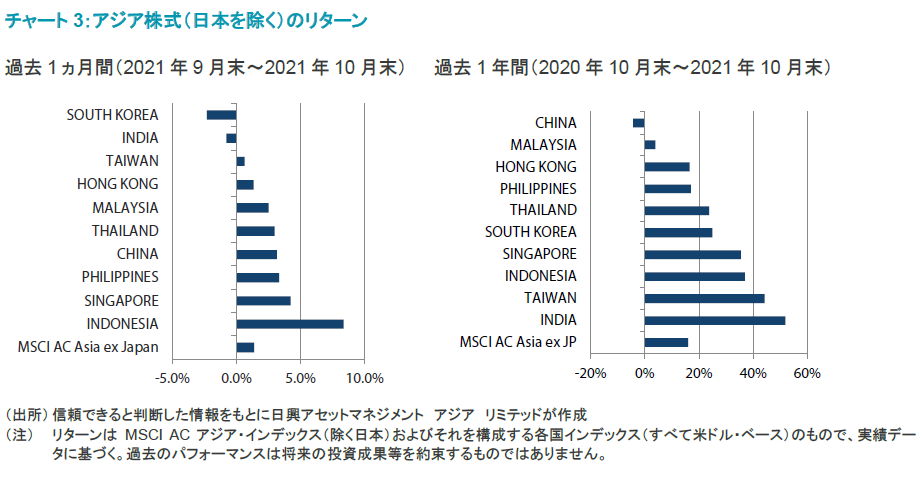

アジア株式(日本を除く)の月間市場リターンは、米ドル・ベースで1.4%となった。国別では、インドネシアとシンガポールが最も良好なパフォーマンスを見せ、一方でリターンがマイナスとなったのは韓国とインドのみだった。

アセアンはアウトパフォーム

アセアン市場は当月アウトパフォームした。すべての国でリターンがプラスとなり、なかでもインドネシア(米ドル・ベースの月間市場リターンが8.3%)とシンガポール(同4.2%)が最も良好なパフォーマンスを示した。インドネシアでは、財務省が2021年第3四半期のGDP成長率予想を4.5%に引き上げるとともに、コモディティ輸出と外国人旅行者の入国受け入れ再開をけん引役とする景気回復を目指し、中央銀行が融資の伸びと消費を後押しする政策の延長を決めた。外国人旅行者の入国受け入れ再開は他のアセアン諸国でも加速しており、シンガポール、マレーシア、タイでワクチン接種済みの旅行者を対象とする入国制限解除が進んでいる。

北アジア市場は韓国を除いてプラス・リターンに

中国および香港市場も、同国が景気減速に対処すべく政策を緩和するとの期待から上昇し、米ドル・ベースの月間リターンがそれぞれ3.2%、1.3%となった。中国の2021年第3四半期のGDP成長率は、前年同期比4.9%と過去1年で最も低い伸びになった。中国国家統計局が発表した10月の製造業PMI(購買担当者景気指数)は、最近の電力不足を主因に49.2と9月の49.6から落ち込んだ。月末にかけては、新型コロナウイルスが再び流行していることや、中国不動産企業によるオフショア債券の利払い不履行の増加を受けて不動産セクターの株価下落に拍車がかかったことが、市場センチメントの重石となった。

北アジアの他の国では、台湾市場が小幅に上昇し米ドル・ベースの月間リターンが0.6%となった。同国の2021年第3四半期のGDPは、消費が新型コロナウイルス関連の規制によって圧迫されたものの輸出や民間投資が好調さを維持したため、前年同期比3.8%の成長を見せた。月末にかけては、Appleの決算発表で売上高が市場予想を下回ったことを受けて、同社のサプライヤーである鴻海科技集団(Foxconn Technology Group)や台湾積体電路製造(TSMC)の株価が下落した。韓国市場は米ドル・ベースの月間リターンが-2.3%と、アジア域内で最も低調なパフォーマンスとなった。同国の10月の製造業活動は、世界的な半導体チップ不足とサプライチェーンの混乱が同セクターの足枷となるなか、伸びが13ヵ月ぶりの水準へと低下した。

インドはアンダーパフォーム

インドは米ドル・ベースの月間市場リターンが-0.8%となった。インド準備銀行がより長い期間にわたって銀行システム内の流動性を吸収する計画を発表し、市場センチメントの重石となった。また、インドの発電会社への石炭供給が深刻な低水準に達し電力危機の可能性に対する懸念が強まったことも嫌気された。一方、同国では、国内の新型コロナウイルスのワクチン接種が10億回分を超えたことを受けて、10月半ばから外国人観光客の入国受け入れを再開している。

今後の見通し

規律立った銘柄選択アプローチに基づいて不透明なマクロ環境を切り抜ける

検索エンジンのグーグルでは、「スタグフレーション」の検索数が世界金融危機以降で最多となる水準へと増加した。これは、経済がまさに減速し始めるタイミングでインフレ抑制を目的とする中央銀行の金融政策引き締めまたはその意向により経済から流動性が吸収されることになるとの懸念を反映している。市場では、中国の景気減速に伴い世界の他の国々の経済が押し下げられるであろう度合いや、それがここ1年好調な相場が続いてきたコモディティやエネルギー全般にとって持つ意味が、話題の的となっている。一方で、公的債務水準の高さや財政余地の減少を根拠に、金利は10年ほど前に「正常」とされていた水準まで上昇せず「低金利が長期化する」投資環境が続くとの議論もある。これら2つの見方のあいだで揺れ動く市場は不安定となりやすい。したがって、当社では企業のファンダメンタルズを重視する規律だった投資アプローチが重要だと考えている。

中国では環境テクノロジーや産業オートメーション、革新的ヘルスケアといった分野に注目

ジーナ・レモンド米商務長官は、米国政府が、「半導体などの重要分野で中国が追いつけないよう、欧州の同盟国と協力して最先端テクノロジーへの中国のアクセスを阻止する」ことにより、中国のイノベーション(革新)のペースを鈍化させたいと考えていると述べた。中国はまた、必要なエネルギーの3分の2超を原油や天然ガスの輸入で賄っており、そのような外部への依存を減らすため、中国政府は必要な知的財産やエネルギー源を国内で開発させることを決定した。しかし、これには投資と時間が必要であり、今後数年の成長は質が向上しながらも鈍化することが見込まれる。それを国民にとってより受け入れやすくするとともに、3期目続投を確実なものとするべく、中国の習近平国家主席は1950年代に毛沢東、1980年代には鄧小平も用いたスローガンを利用して「共同富裕」政策を打ち出した。したがって、当社では、同国政府のより長期的な目標の一角を成す環境テクノロジー、革新的ヘルスケア、産業オートメーションなどの分野を選好している。

韓国と台湾についてはより選別的な姿勢

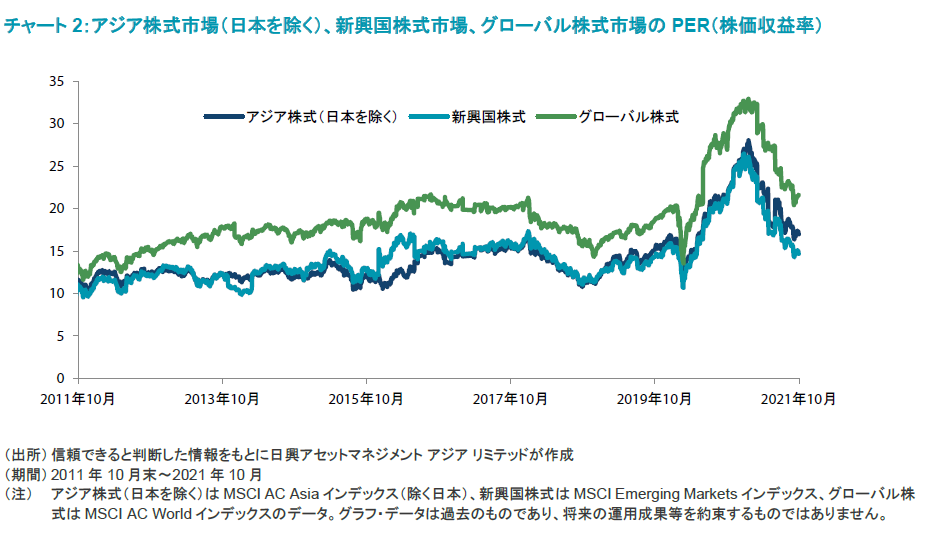

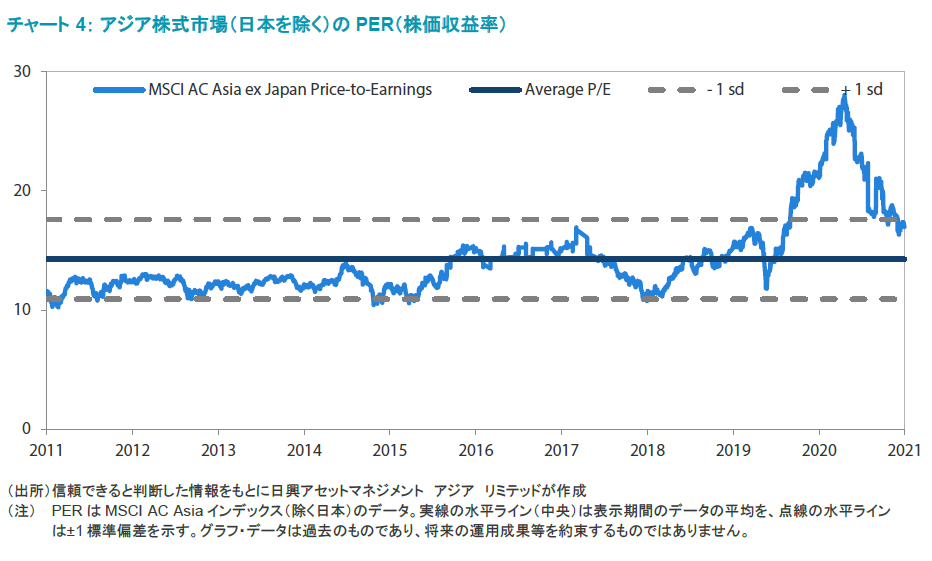

あらゆるもののデジタル化には、最終的にコンピューター処理とメモリチップが必要となるが、台湾と韓国の企業はその両分野において優れている。短期的には、世界的な景気減速不安が需要見通しの重石となっているなかにあっても、供給の逼迫が価格を高水準に支え続けている。バリュエーションが魅力的ではないことから、当社では選別的な姿勢を維持しており、IC設計やコンテンツ関連、ソフトウェアなどニッチ分野の投資機会に引き続き注目している。

インドはバリュエーションを注視、アセアンは積極姿勢に

インドの月次経済指標は、緩やかだとしても着実な改善を引き続き示している。過去にインドルピーの逆風要因となってきたエネルギー価格の高騰は、これまでのところ上手く切り抜けられてきており、価格が足元の水準にとどまるならば対処可能とみられる。また、企業の四半期決算結果もボトムアップ・ベースでの改善を見せている。しかし、問題は、市場がこうしたプラス材料を織り込み済みであるように見受けられることだ。したがって、当社では、構造的成長を享受しておりバリュエーションに依然上昇余地がある不動産、民間銀行、「ニューエコノミー」、ヘルスケアなどの分野の選好を継続している。

アセアン諸国では、経済全般におけるデジタル化の普及が少なからず手伝い、ポスト・コロナの経済活動「再開」が徐々に進んでいる。シンガポールやインドネシア、フィリピンなどの一部の国は、より順調で質の高い経済成長を遂げていくための要素が揃っており他の国々に先行していることから、当社のアセアン市場に対する見方はここ数年で最もポジティブとなっている。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。