本稿は2021年1月8日発行の英語レポート「2021 Global Credit Outlook」の日本語訳です。内容については英語による原本が日本語版に優先します。

確実性の探索

過去12ヵ月間において、金融市場で議論されるトピックは大きく変わった。論点はマクロ経済指標から、感染者数や入院患者数、ワクチン接種など、新型コロナウイルス感染症のパンデミック(世界的な大流行)関連の問題へと移ってきた。その危機的状況が金融市場に及ぼしてきた影響を考えれば、その変化は納得できる。一方で、パンデミックの行方の予測は困難となっており、政治家や投資運用担当者だけでなく、感染症専門家も苦戦している。議論したシナリオのうち、どれがより実現可能性が高いかを判断することが課題となっている。ワクチン接種プログラムが開始されている状況下でも、依然として先行き不透明感は強いままである。

当社では、蓋然性が低いと判断するシナリオに基づいて投資根拠を積み上げていくことは極めて難しいと考えており、したがって投資においては「未知要因」ではなく「既知要因」を重視していく方針である。後者に基づいて投資テーマを構築していくことで投資リターンの予測可能性が高まると考えている。

では、何が「既知要因」なのであろうか。第1に、財政・金融政策措置が前例のない規模に維持され、それによって世界の金融市場が下支えされるという当社の予測については、実現確率を「高」とすることができる。第2に、クレジット市場の流動性について厳しい状況が続くと予想しているほか、第3に、投資家にとって唯一当てにできるのは分散投資であるとの見解を維持している。これら3つのファクターはみな、当社による2021年のグローバル・クレジット市場の見通しと投資プランの土台となるものである。

財政・金融政策によるサポート、流動性および分散投資が2021年に投資を行なっていく上で重要なファクターであると考える理由を説明していく。

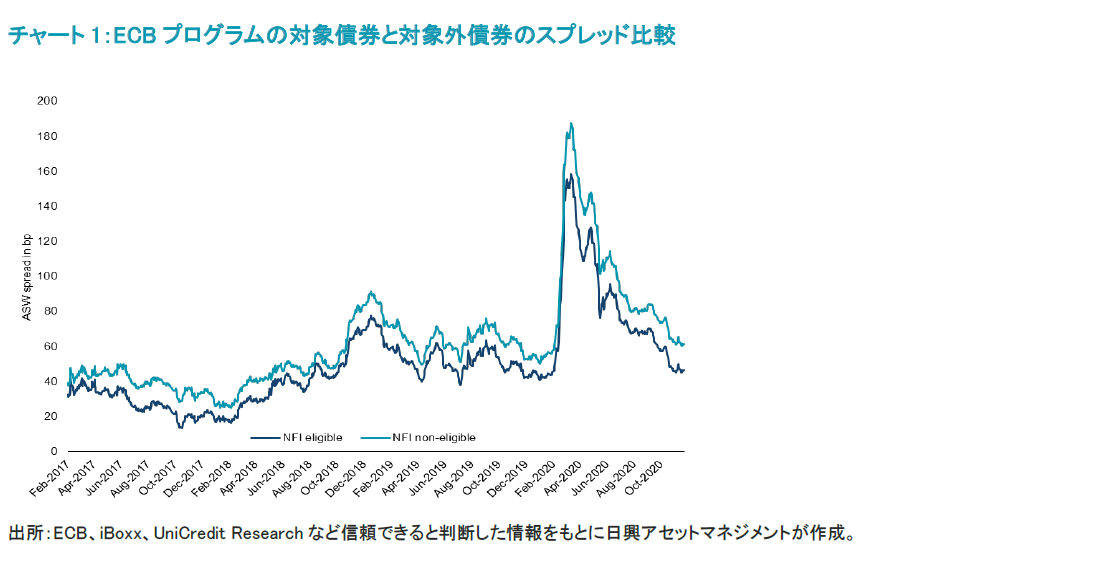

まずは、財政・金融政策によるサポートを取り上げる。欧州中央銀行(ECB)が12月にパンデミック緊急購入プログラム(PEPP)を5,000億ユーロ増額するとともに、その期限を2022年3月まで延長したことを受けて、当社では、今後はECBが毎月平均100億ユーロのペースで債券を購入し社債市場を下支えしていくと予想している。月間購入額がそれより低い水準だったときでも、ECBは社債市場のボラティリティ抑制に成功し、2020年3月時点において同プログラム対象債券はスプレッドの拡大が比較的抑えられていた(チャート1参照)。したがって、当社クレジット・リサーチ・チームでは、足元においてECBプログラム対象債券に焦点を置いている。BBB格付け銘柄やBB格付け銘柄は引き続き魅力的なスプレッドを提供している上に、ECBのサポートによって足元ではボラティリティも低下している。特に強気な見方をしており、スプレッドが一段と縮小する可能性があるとみているのは不動産セクターである。スプレッドはまだ適正なバリュエーション水準まで戻っておらず、当社グローバル・クレジット戦略にとって魅力的な投資機会を引き続き見出している。

特に注目すべき2つ目の分野は流動性である。過去10年間において資産運用業界が著しい成長を遂げた一方、銀行業界は世界金融危機を受けてトレーディング活動の縮小を迫られた。この状況は現在、債券トレーディングの不均衡状態を度々作り出している。それがビッド・オファー・スプレッドの急拡大につながり、時として債券のトレーディングを不可能にしている。最後にそうした不均衡状態に直面したのは、新型コロナウイルス感染症のパンデミックが信用スプレッドに影響を及ぼし始めた2020年3月である。当社では、債券の流動性低下という問題に対する解決策はCDSの活用拡大であると考えている。

過去数年間の流動性を分析評価したところ、CDS指数の流動性は債券よりも優れていることが明らかとなった。CDSの活用を増やすことで、債券トレーディングのコストが割高となる場合や、トレーディング自体が不可能な場合でも、投資家はポートフォリオのリスク特性を迅速かつ効率的に変更することができる。

最後ながら重要な「既知」のファクターは、分散投資の利点である。新しくも革新的でもないように聞こえるかもしれないが、当社ではこれまで、相関関係にないと思われた資産クラスが危機的状況下で突然同一方向に動くようになる局面を何度も経験してきた。

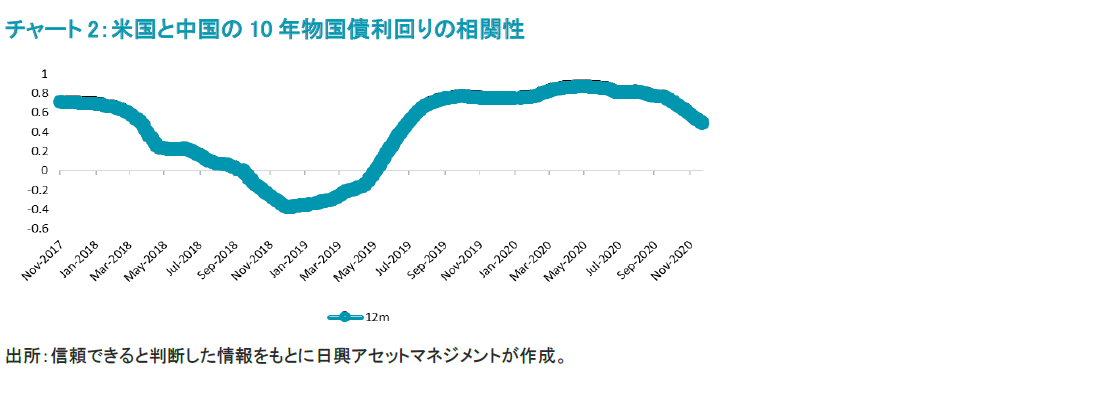

一方で、広範囲にわたるリサーチを通して、低相関または逆相関関係にある資産クラスを特定することは可能であると確信している。往々にして、こうした投資機会はアジア債券市場で見つけることができる。例えば、中国と米国の国債は、一定の期間において相関性が低くなる傾向にある(チャート2参照)。G7諸国と比べると、依然として中国の成長率と金利は相対的に高いことから、幅広く分散投資するポートフォリオにとって同国国債は魅力的な投資先となっている。

これまで議論してきた3つのファクターは、2021年の当社クレジット戦略において極めて重要な役割を果たすであろう。

また、相対的に格付けが低いながらECBや国からサポートを受けている銘柄にも注目していく方針である。ただし、当社の確固としたリサーチ・プロセスを通過できることが前提条件となる。2021年において低格付け債券に注目する主な利点は、市場平均を上回る利回り水準やスプレッド縮小余地の大きさにあるとみている。

しかし、市場平均を上回る利回りは、往々にしてポートフォリオに市場平均よりも高いリスク特性をもたらす。当社では、アジア債券市場において分散投資機会を求めること、そして流動性リスクを抑制するためにCDS指数を活用することで、そうした市場平均よりも高いリスク特性の影響を緩和できると考えている。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。