本稿は2022年5月24日発行の英語レポート「Harvesting Growth, Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

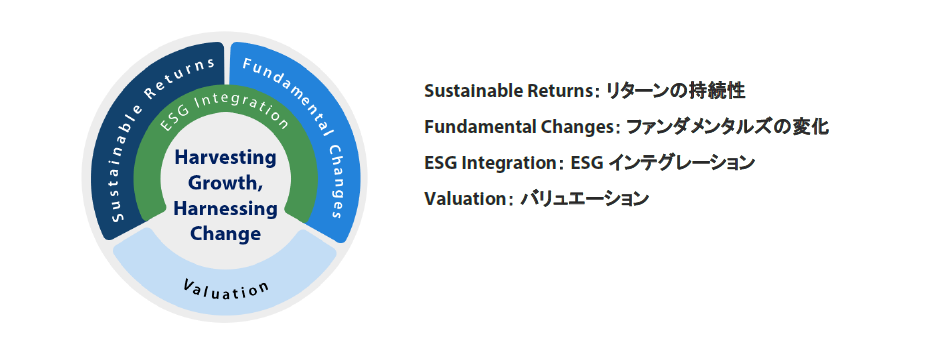

変化を活かし、アジアの急速に進化するエコシステムのなかで持続的リターンをもたらす

重要ポイント&信念

- 変化は、アジア市場においてより一般的かつ際立っている。その理解に努めることは、持続的リターンをもたらすために不可欠である。

- 我々は、企業の長期的なリターンの持続性に影響を及ぼすファンダメンタルズの変化、ポジティブな変化とネガティブな変化の両方を特定することをめざしている。

- 我々にとって理想的な投資先とは、高い持続的リターンを達成するポテンシャルがあり、ファンダメンタルズの変化が実際にみられ、それら両方が株価に十分に織り込まれていない銘柄である。

- ESGは、株主の利益に重大な影響を及ぼす場合に特に重要となる。ESGの分析評価は、投資プロセスに完全に組み込まれたときに最も効果的となる。

- 徹底的なファンダメンタルズ・リサーチに基づくボトムアップの銘柄選択こそが、今後の勝ち組を特定する最良の方法である。

変化を活かし、アジア市場で持続的リターンをもたらす

チャールズ・ダーウィンの進化論は、生き残るのは最も強い種でも、最も知能の高い種でもなく、最も変化に適応できる種であることを示唆している。当チームでは、この主張は、世界で最もダイナミックで複雑な地域の1つであるアジアの投資環境に特に当てはまると考えている。アジアでは、政治改革、中間所得層の台頭、イノベーション、新しい会社の創出、環境・社会・ガバナンス(ESG)意識の高まりなど、変化のドライバーが多数存在する。

そして、市場評論家は単一の存在としてアジア地域に言及することが多いものの、実はアジアは多様性に富んでいることから共通して効果を発揮するアプローチなどは存在しない。むしろ、我々が見出だしているのは数十もの個別のエコシステムである。互いにつながっているものの、違いははっきりしている。政府や文化から、人口動態や経済発展状況に至るまで、それぞれがユニークな特質を持っている。これらのファクターがどのように交わっているかを深く理解していない場合や、変化を軸に据えた考え方を持っていない場合、長期的に市場平均を上回るリターンを達成することは一層難しくなる。

変化はリスクをもたらすが、一方でより幸運なもの、つまり機会も生み出す可能性がある。これを取り込むためには、アジアの市場における微妙な差異をしっかりと理解していることが必要となる。そうした知識水準は、各地域の現在の状況にとどまらず、それらが将来的にどのようになっているかという見解を持てるものでなければならない。まさにそれが理由で、人々は変化を認めたがらず、その重要性を過小評価し、往々にして株価のミスプライシングが起こるのだ。

急速に変化するアジア市場において、高い持続的リターンを達成する能力があり、著しくポジティブな変化が見込まれ株価が割安な企業の特定に注力することで、より長期的に優れた超過収益をもたらすことができると確信している。我々は自らのアプローチを「Harvesting Growth, Harnessing Change(成長を収穫し変化を活かす)」と呼んでいる。

急速に進化するエコシステムに対応した投資哲学

アジアのようにダイナミックな地域では、企業が常に台頭し、適応し、企業ヒエラルキーにおける立場を変えている。そして、これはたった数年、場合によっては数ヶ月ほどで起こり得る。

日興アセットマネジメントでは、徹底的なファンダメンタルズ・リサーチに基づくボトムアップの銘柄選択こそが、今後の勝ち組を特定する最良の方法であると考えている。急速な変化が当たり前であり、今こうして話している間にも前例のない水準の変貌を遂げている地域において、市場全体へ投資することは、これらの変化からの勝ち組と負け組の両方に投資することを意味し、最適な戦略とは言えない。

自明のことながら、ファンダメンタルズの変化は展開に時間がかかる。市場参加者は、その変化が起こった後に注目し、そして注目した後にこれらの変化を適切に株価へ織り込みに行く。我々は、企業のより長期的(3年超)な利益と成長性に影響を及ぼすファンダメンタルズの変化を分析評価している。当チームの目標を達成するべく、市場平均を上回るリターンを達成かつ持続できる企業を探し求めている。その指標となるのは、ROE(株主資本利益率)、利益成長率およびそれら両方の耐久性である。

展開しているファンダメンタルズの変化の原動力を特定

ファンダメンタルズのポジティブな変化こそが、収益性や企業の増益体質の持続的改善につながる動向であると考えている。これらには国、産業および社会レベルの変化も含まれるが、当チームが主に注目しているのは「企業」レベルでのファンダメンタルズの変容である。

では、どうして企業レベルの変化にはそれほどの説得力があるのだろうか。その主な理由は、特定し定量化するのが最も難しく、包括的なリソースや精力的な現地展開、現地市場の深い理解が必要とされるからだ。戦略やイノベーションに関する変化を特定するには、企業経営陣との定期的なエンゲージメントや、それらの企業が事業運営するセクターや環境の本質的な理解が求められる。資本政策による変化、そして経営陣や株主構成の変化を監視することは容易かもしれないが、これらのシフトの重要性を理解することはずっと難しい。[1,2,3,4,5]

当チームでは、外的なファンダメンタルズの変化も検討している。これらの動向は企業がコントロールできる範囲外であるが、事業運営の環境や見通しに影響を及ぼすことになる。最も関連性が高いのは業界動向、政策・規制、そして国やマクロ経済に関するファクターだとみている。これらは長期的な利益に深い影響を及ぼす可能性があり、企業のファンダメンタルズよりも重要となる場合もある。ウォーレン・バフェット氏は、「優秀と評判の高い経営者が経済的ファンダメンタルズに難があると評判の企業の経営に取り組んだ場合、変わらないのは企業の評判の方である」と述べている。

そうした機会を特定し、ピースをつなぎ合わせて理解するには、忍耐、丹念、経験や知識が必要だ。市場よりも先にそうした変化を正確に見つけ、そしてその重要性を正しく評価することで、個別銘柄のもたらす著しいリターンを捉えられる可能性がある。

ファンダメンタルズの変化に特に注目した学術研究や投資リサーチはほぼ見当たらない。アジアや新興国市場については尚更だ。このことに我々は胸が躍る気持ちである。そうした機会があまりよく理解されていないことを示唆しているからだ。

高リターンを達成し持続

変化を見越して活かすことで魅力的な投資パフォーマンスをもたらすことができ、また、一貫して高いリターンによる長期的な複利効果でそれらを大幅に向上させることも可能だ。当チームでは以下などによってリターンの持続性を分析評価している。

1. 企業のフランチャイズ力を評価

企業が長期にわたって競争力を維持する能力の大部分は、競争優位性、資本配分、経営陣、企業風土によって支えられる。これらのファクターが合わさり、企業のフランチャイズ力に対する我々の見解を構成している。事業を評価する際にこれらのファクターが中心的な役割を果たしていることを立証している文献は、ここ数十年間で特に成功を収めてきた投資家によるものを含め豊富に存在する。[6,7,8]

アジアは若く、ダイナミックで、成功を渇望している。アジアが生み出している真にグローバルな事業の数は増えつつある。1990年代には3~5社程度だったが現在では40~50社へと増えており、新たな有名企業が絶えず台頭してきている。アジア人がトップを務める国際的企業の数が増えていることも注目に値する。重要な意思決定者や株主構成は、長期的に成功を収めていく上で極めて重要であり、アジアには他の地域とは異なる独特の微妙な差異がある。[9,10,11]

2. 財務状態を評価

利益や成長性の安定や改善は、利益の変動性が高いことよりも好ましい。財務状態を評価することは、長期的な勝ち組を特定するということであるが、リスクを特定し落とし穴を回避するということでもある。

したがって、資本構成が効率的に管理されていることが非常に望ましい。最も魅力的な企業というのは、いつまでも資本市場で今後の成長のための資金を調達し続けている企業ではなく、持続可能な方法で事業拡大のための資金を調達できる企業である。

3. アジアにおけるESGファクターを考慮

ESG分析が持続的な超過収益の創出に関係していることにもはや異論はなかろう。いくつかの面において、アジアは先進市場に比べるとESGの旅路の序盤にあることは確かだが、このことは逆説的にその重要性をさらに一層高めている。ポジティブな変化が起これば、より長期にわたってすべてのステークホルダーがより大きな報いを得られる可能性があるからだ。[12]

ESGは、株主の利益に重大な影響を及ぼす場合に特に重要となる。したがって、ESGの分析評価は、投資プロセスに完全に組み込まれた場合に最も効果的になると考えている。我々は、アジアにおいて現在重要なもの、そして今後重要になる可能性のあるものに注目している。[13,14]

4. 外的ドライバー

企業の見通しの評価は、外的なドライバーの分析なくしては完全なものとならない。これは企業の事業運営環境であり、成長にとって好ましいものか、視界は良好か、長期的に続く可能性があるかなどをみていく。

当チームでは、潜在的な市場規模が大きく価格決定力のある企業を好んでいる。また、これらの企業は、産業や国のライフサイクルの序盤~中盤にあり、規制および競争面において有利に働く追い風を受けていなければならない。[15,16]これらの条件が合わさることで、最も優れた企業は利益を最大化し成長を持続させることができるのだ。

変化の方程式にバリュエーションを組み込む

当チームのファンダメンタルズ分析ツールのどこに株価バリュエーションがフィットするか。バリュエーションが極めて重要であることに疑いの余地はない。我々のバリュエーション評価は、ファンダメンタルズ分析を1つにまとめる役割を果たしている。有価証券は究極的にはそれぞれの長期的な潜在収益力や収益性に応じた価格になると考えている。リターンの持続性やファンダメンタルズの変化の特徴に基づいて企業を評価することで、その内在価値を推定することができ、そしてそれを足元の市場価格と比較する。

アジアの多様性が画一的なパッシブ的アプローチを不可能としているように、それと同じことはバリュエーションにも当てはまる。あらゆる投資に当てはまる指標やモデルなど存在しない。[17,18]バリュエーションに関するアプローチは、ファンダメンタルズの変化またはリターンの持続性がどれほど投資テーマに関係しているか次第となる。例えば、革新的なバイオテクノロジー企業であれば、投資テーマが主にファンダメンタルズの変化に基づいていることから、パイプラインの成功確率に基づく利益モデルを用いてバリュエーション面の判断が行われるかもしれない。一方、成熟した信用システム下にある銀行であれば、リターンの持続性の方がより合っており、PBR(株価純資産倍率)に対するROE(株主資本利益率)や成長性でリターンの持続性がモデル化される。

しかし、当チームのバリュエーション評価の基本的な形は変わらない。それは、企業のファンダメンタルズ、そして資本コストに対する成長や利益の見通しを評価することで、我々が推定した内在価値と足元の市場価値の間の乖離を特定するということである。これによって長期的にもたらされるリターンのポテンシャルを認識することができ、我々の確信度や相対的魅力度の評価、最終的な投資判断の決定要因となる。[19,20,21]

最良のリターンが達成されるのは、早い段階でファンダメンタルズの著しい変化が認識され、続いて企業が変貌による優位性を持続させ発展させているときである。これがバリュエーションの見直しを最大限に引き出し、プラスの複利効果を支える。こうした特徴は、より長期でみた場合に市場でいつも過小評価されている感がある。

多様な要素を組み合わせたモデル

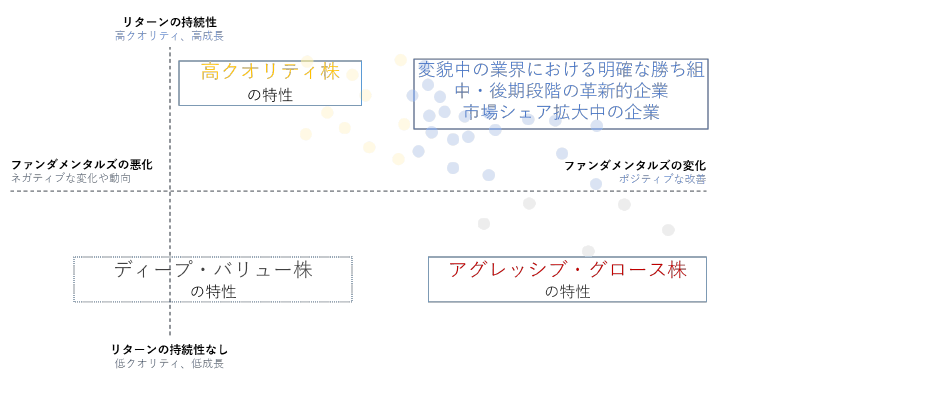

我々は、企業の長期的なリターンの持続性に影響を及ぼすファンダメンタルズの変化、ポジティブな変化とネガティブな変化の両方を特定することをめざしている。リターンの持続性とファンダメンタルズの変化を軸とした企業の分布を可視化すると、4つの区分に分けることができる。

- 左下のグループには、ファンダメンタルズが悪化または停滞しており、リターンの持続性に欠ける銘柄が含まれる。これらは「バリュー」株の特性を示す場合が多い。

- 左上のグループには、高い持続的リターンを達成しているもののファンダメンタルズの変化がほぼみられないか、場合によってはネガティブな変化が起きている銘柄が含まれる。これらは「クオリティ」株の特性を示す場合が多い。

- 右下のグループは、ファンダメンタルズの変化の度合いは大きいものの、リターンの持続性が限られている銘柄である。これらは売上高を牽引役とする「グロース」株の特性を示す場合が多い。

最適な「スイートスポット」となる右上のグループは、市場が過小評価している場合が多い2つの重要な分野、つまりファンダメンタルズの変化を原動力とする高い持続的リターンおよび成長が組み合わさっている。

分析評価は、絶え間なく変化する環境に適合するダイナミックなものでなければならない。株式は、ファンダメンタルズのポジティブな変化が持続的リターンという形で表れていく「道のり」を辿ることがよくある。我々にとって理想的な投資先とは、高い持続的リターンを達成し、ファンダメンタルズの変化が実際にみられ、それら両方が株価に十分に織り込まれていない銘柄である。我々が特定の「スタイル」の投資を好む投資家と違う点は、スタイル区分の存在しないファンダメンタルズの変化を重視していることである。

「万事変わりゆくことを悟れば、しがみつこうとするものなどなくなる」古代中国の思想家・老子の言葉

我々があまりにもよく目にするのは、投資資金の配分決定者が従来はうまくいったものの現在では適切でなくなっている見解や戦略にしがみつこうとしている姿だ。[22]アジアのように変化の速い地域において、そうした独断的なアプローチは長期的には平均以下のパフォーマンスをもたらす可能性が高い。

したがって、変化を先取りし理解しようとすることが我々のアプローチ全体の柱となっている。

しかし、とりわけファンダメンタルズの変化はすべての市場参加者が目にすることができるため、こうしたアプローチは厳格さが求められる。よって、単に変化に気づくにとどまらず、それらがファンダメンタルズに関する性質のものかどうかを評価した上で、重要性や影響を理解し、それを投資全体に適用するには、多様な視点や該当市場における精力的な現地展開が求められる。結局、これが長期にわたり持続的なリターンを達成する唯一の方法であると感じている。

米国の作家ウィリアム・アーサー・ウォード曰く、「悲観的な者は出てきた風に不満を漏らし、楽観的な者は状況が変わると期待し、現実的な者は帆を調整する」のである。

参考文献

- "Diffusion of Innovations" Everett M. Rogers (1962)

- "The Change Function: Why Some Technologies Take Off and Others Crash and Burn" Pip Coburn

- "Bubbles & Crashes: The Boom and Bust of Technological Innovation" Brent Goldfarb & David Kirsch

- "Engines That Move Markets" Alasdair Nairn

- "When do family firms have an advantage in transitioning economies" ER Banalieva (2015)

- "The Essays of Warren Buffet: Lessons for Corporate America", Lawrence A. Cunningham

- "Measuring the Moat: Assessing the Magnitude and Sustainability of Value Creation"; “Capital Allocation”, Mauboussin and Callahan, Credit Suisse (2014, 2015)

- "Firms and the Competitive Advantage Period" Brett C. Olsen (2013)

- "Family Ownership and financial performance relations in emerging markets" Wang, Kun Tracy & Shailer, Greg, 2017

- "Asian Godfathers" & "How Asia Works", Joe Studwell

- “The Unusual Billionaires” Saurabh Mukherjea

- "ESG and Financial Performance: Aggregated evidence from more than 2000 empirical studies" G. Friede (2015)

- "Investing for long-term value creation" Dirk Schoenmaker (2019)

- "Where ESG Fails" Michael E. Porter, Institutional Investor (2019)

- "Competitive Strategy" Michael Porter (1980)

- “Total Addressable Market" and "The Base Rate Book - Sales Growth: Integrating the past to Better Anticipate the Future” Michael Mauboussin and Callahan, Credit Suisse (2015)

- "Book Value is an Incomplete Measure of Firm Size" Brent Leadbetter (2020)

- “Something of Value” Howard Marks (2021)

- CFA Level II, Volume 4 - Equity

- "What does a Price-Earnings Multiple Mean"; “Estimating the Cost of Capital”, Mauboussin and Callahan, Credit Suisse (2014, 2015)

- “Investment Valuation: Tools and Techniques for Determining the Value of Any Asset” Aswath Damodaran

- “Adaptive Markets Hypothesis” Andrew Lo (2017)

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。