本稿は、2022年5月26日発行の英語レポート「Future Quality Insights」の日本語訳です。内容については英語による原本が日本語版に優先します。

ジョニー・ラッセル

過去2世紀にわたり、エネルギー革命はその後のテクノロジーにとって重要な大規模プラットフォーム構築に繋がり、世界中の富の創出や生活水準の向上を促してきた。このおかげで地球上の一人当たり生産量は、60人が昼夜働くことで成し遂げられる生産量に相当する水準まで拡大している。裕福な先進諸国では、この生産量が平均200人相当を上回る水準まで拡大している。安価なエネルギーによって、物質界で物事を成し遂げる人類の能力は増強された。

上の写真は、グラスゴーから約70マイル(112キロメートル)のロッカービーという町にある小さな正教会のチャペルだ。ロッカービーは、農業の成長で発展したスコットランドにある多くのマーケットタウンの1つである。石炭、より正確には、蒸気エンジンと鉄道が19世紀半ばにこの町の人口に大きな増大をもたらし、グラスゴーやロンドンなど当時の大工業都市を結びつけ、マーケットの産物が消費者に迅速に届くことを可能にした。当時のアマゾン・プライムのようなものと言える。

その100年後に、ロッカービーは、もう1つのエネルギー革命によってその魅力を失った。石油によって自動車による長距離移動が可能となり、長い道中で休憩を入れる人がいなくなった。1960年代に建設された高速道路であるM74モーターウェイは、ロッカービーの中心街に接近することなく通り過ぎてしまう。そうなれば、もはや、この町にわざわざ立ち寄る必要などあるだろうか。

スコットランドに関する情報提供サイト「UndiscoveredScotland.com」は、上述のチャペルには立ち寄る理由があると主張している。元々このチャペルは、第2次世界大戦後にウクライナ人捕虜の収容所として使われていたが、彼らによって1947年5月に礼拝所に変更された。捕虜たちは、ヨシフ・スターリン率いるロシアが支配するソビエト連邦の不本意な侵略に抗うためにナチス・ドイツを支持していた。彼らのロシア人に対する嫌悪は、1932年から1933年にかけて起きた大飢餓(ホロドモール)に端を発する。その間に、スターリンはナショナリズムを排除し、価値のある天然資源を没収し恐怖政治の資金源にするなどして、3~4百万人のウクライナ人を餓死に追い込んだと推定されている。エネルギーや食料を戦争の道具として利用することはロシアにとって新しいことではない。現在、ロッカービーは再びウクライナ人を受け入れている。ただし、今回が違うのは、ロシアが次のエネルギー革命に関する議論を加速させたということだ。

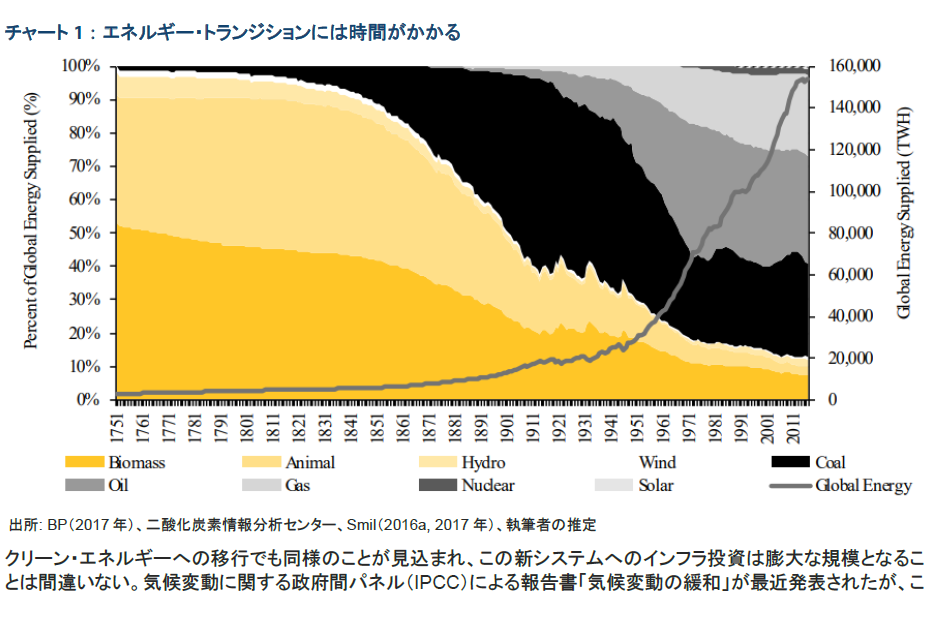

エネルギー・トランジションには時間がかかる

19世紀序盤における現代の第1次エネルギー革命は木質燃料から石炭へのエネルギー源の移行であったが、大規模なイノベーションを引き起こし、初期の鉄道や海洋船舶の動力源をもたらした。第2次エネルギー革命は約50年後の1880年代に起こり、幅広い分野における電気の導入が、電気エレベーター、冷蔵庫、農業の機械化などの発明につながった。第3次エネルギー革命は当然ながら精製油の普及で、1920年代終盤までに輸送セクターにおける主要な動力源をもたらし、全エネルギーに占める精製油の割合は1973年までに高水準に達した。関連するテクノロジーの恩恵が実現するまでに、それぞれ巨額のインフラ投資が必要とされた。これらは、既存の秩序や既得権益と闘う「システム」の変更であり、十分な移行を達成するまでに平均で50年を要した。エネルギー・トランジションには長い時間が必要となる。

クリーン・エネルギーへの移行でも同様のことが見込まれ、この新システムへのインフラ投資は膨大な規模となることは間違いない。気候変動に関する政府間パネル(IPCC)による報告書「気候変動の緩和」が最近発表されたが、これによると、2019年の温室効果ガス排出量1は従来予想を19%上回っており、我々が直面する課題が恐れていた以上に深刻であることを意味している。世界では1850年以降に2,400ギガトンの二酸化炭素(GtCO2)が排出されたが、そのうち40%は過去30年のあいだに排出された。2050年までの「気温上昇1.5度目標」を達成するために世界に残された「炭素予算」、つまり許容される追加的な排出量は、500 ギガトンとなっている。ちなみに、過去10年間の排出量は400 ギガトンであり、先進国のエネルギー消費効率は改善しつつも全体の排出量は減少していないことから、このペースだとあと12年で炭素予算は使い果たされることになる。

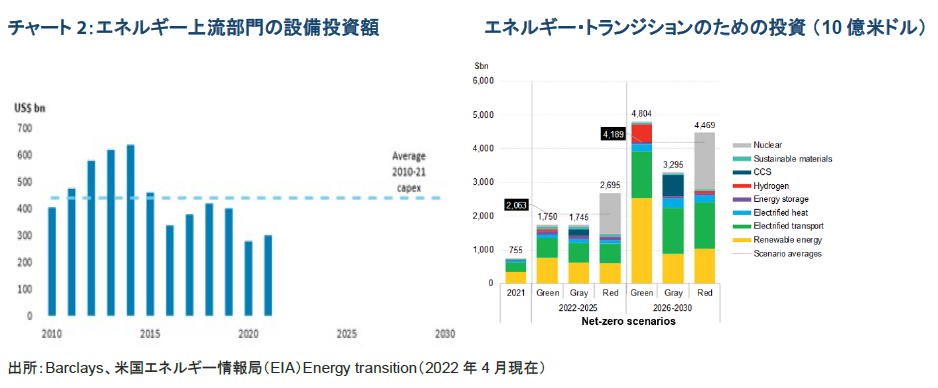

必要な投資の規模は非常に大きく、IPCCの試算では2050年までに必要な年間投資額は1~4兆米ドルとされているが、我々が達成しようとしていることの性質を考えると、この投資を前倒しにして加速させる必要があるだろう。現在の年間投資額は約7,500億米ドルとなっており、嘆かわしいほどの過少投資となっている。

事態をさらに困難にしているのは、従来型のエネルギー分野においても過小投資が生じてきたことだ。エネルギー企業は当該セクター以外の投資家から非常にネガティブに評価されており、その理由はあらゆる化石燃料は環境に悪影響をもたらすという考え方である。あらゆるアセット・クラスにおいてESGの推進者は経営陣に対し、二酸化炭素排出量の引き下げや、スコープ1(事業者自らによる温室効果ガスの直接的な排出量)やスコープ2(他社から供給された電気、熱・蒸気の使用に伴う間接的な排出量)の面での脱炭素化や2050年のネットゼロ目標の設定を要求し、同時に、企業としての投下資本利益率の改善も要求し圧力をかけてきた。当然ながら、経営陣は過去6年間にわたって投資を抑制してきており、現在その結果が表れている。

既存のエネルギー・システムへの投資が不足しており、また地球の脱炭素化のために必要な投資が進んでいるとは言えない状況にあることから、あらゆるエネルギー・システムにわたる投資不足額の合計は、年間で3,500億米ドル程度と推計されるが、実際の不足額は更に大きい可能性もある。ロシア・ウクライナ戦争によって状況は悪化しており、容易な解決策はない。ポピュリストは再生可能エネルギーの利用を即座に拡大するよう求め声をあげるが、ほぼすべての選択肢においてかなりのコストが必要であり、たとえ再生可能エネルギーの供給能力を拡大することができたとしても、エネルギー供給量がネットでプラスに転じるには少なくとも2年はかかるとみられる。これらの選択肢が、資金やエネルギーの面で非常に大きな投資を必要とするということは、シンプルだが厄介な事実だ。

エネルギー不足は、約束することだけでは解決できない。既存燃料に対する需要の削減と既存燃料における消費効率の改善が、唯一可能な短期的対策だろう。市場ではエネルギー価格が急上昇してボラティリティが高まっており、こうした面からも我々は解決策を迫られているが、食品やエネルギーの価格上昇が最も貧しい層に打撃を与えるなか、貧富の格差は拡大していくと予想される。

1970年代からの教訓:参考となる危機の事例をなぜ無視するのか

ウクライナにおける戦争は、世界のエネルギー市場に長く続く影響をもたらすと予想されるが、1973年のオイルショックを簡単に振り返ることで、今後予想される事態についてある程度の手引きが得られる。

1973年のオイルショックは、第 4 次中東戦争のさなかに米国がイスラエルに提供した援助に対し、OPEC(石油輸出国機構)加盟国が取った対応などが原因となった。原油価格は、1973年9月から1974年1月までのあいだに名目ベースで5倍近く上昇した。この時期の特徴は、大半の先進国でエネルギーの配給が行われ、ガソリンスタンドに長い行列ができたというものである。食品価格も約70%の大幅な上昇を経験し、高インフレとなった。足下の状況と類似していることは明らかだ。

エネルギー不足や高インフレ、海外での戦争に直面して、政治家たちは数多くの政策を導入し、その一部は長期的にポジティブな影響をもたらした。一方で、他の政策は市場を歪め、また意図せざる結果をもたらした。

米国では1975年にエネルギー政策・保全法が導入され、CAFE(企業平均燃費)基準が導入された。これにより、米国の消費者は、1ガロンあたりの平均輸送距離が13マイル(mpg)または20.8キロメートルであるガソリンを大量に消費する大型車から、より小型でコンパクトな燃費効率の高い自動車へと移行することが奨励され、その年代の終盤までに平均的な1ガロン当たりの輸送距離は20マイル(mpg)を達成した。これにより最も大きな追い風を受けたのは日本の自動車産業で、米国における市場シェアは1976年の9%から1980年には20%超へと拡大した。電力セクターの石油火力発電から石炭火力発電への移行を促す政策を含め、他の政策は明らかにその後環境に壊滅的な影響をもたらしたが、一方でバイオ燃料への移行も始まった。

他の国も、大きな変化を遂げた。エネルギーを主に輸入に頼る日本は、効率性と原子力発電に再び焦点を当てた。フランスも原子力に注力し、今日に至るまで原子力発電が同国最大の電力源となっている。相対的に規模は小さいが、デンマークは原子力発電という選択肢を追求しないことを決定し、その代わりにガソリン税を引き上げ、エネルギー消費効率を向上させ、そこから得られた収益を現在最もシェアの大きな分野である風力などの再生可能エネルギーセクターに再投資した。

もちろん、現在直面している環境問題は、当時は今ほど十分には把握・認識されていなかった。一部の国は、この機会に北海やメキシコ湾、カナダなどのオイルサンドを利用してエネルギー供給を拡大した。天然ガスもエネルギー消費全体に占める構成比率が拡大したが、今後もその拡大は続くとみられる。他の消費国は燃料に対する助成金を交付し、これがエネルギー価格高騰からの打撃を抑制する効果をもたらしたものの、エネルギー消費効率の改善はかえって制限されることとなり、結果的として長期的には得られるべき恩恵が制限された。

現在と1970年代の主な違いは、現在は全エネルギー・電力セクターにおいてエネルギー不足となっている範囲が広いということだ。代替策を見つけることは困難とみられ、また足元で先進国のエネルギー消費効率が低下していることから、エネルギー消費量全体を引き下げることはより困難になると考えられる。そして、すでに多くの国がかなりの補助金や税制優遇措置を導入しているが、これが必要性の高い長期的なエネルギー消費効率の改善にとって妨げになりかねない。

エネルギー版ブロードバンド・インフラブームの到来

今後数ヵ月において政治家にとり最も困難な判断は、安価な食品とエネルギーの確保とエネルギー・トランジションの必要性とのあいだにおける明らかな矛盾の中で下される判断かもしれない。もし、これら2つの選択肢のうち1つを選ぶことになれば(そうなる可能性はありそうだが)、後回しにされるのは気候変動問題になると予想される。しかし、よりバランスのとれた政策立案アプローチ、つまり、必要なエネルギーを手頃な価格で安定的に確保・供給しながら気候変動対策も進めるという目標をすべて満たす「適切な」移行が可能であるとの期待を持つに足る理由がある。

ポジティブな点として、以下を挙げることができる

- 変化を求めること自体が課題となっているわけではないことだ。企業経営者はすでにネットゼロ目標に取り組んでおり、一部はスコープ3の排出量(スコープ1とスコープ2に含まれない間接的な排出量)を含む科学的知見に基づき定められた目標も支持している。これはステークホルダーの意向を純粋に反映したものであり、ステークホルダー自身が消費者として自らの購買行動を通じて変革への支持を表明していることを反映している。

- 政治家は、COP26(第26回国連気候変動枠組み条約締約国会議)の公約にまだ完全に準拠できているわけではないものの、変化の必要性を理解しており、クリーン・エネルギーへの移行を促進する政策を導入しつつある。脱炭素化と経済成長の両立を図るグリーン・ディール、サステナブル・ファイナンス開示規制(SFDR)、EUタクソノミー、炭素国境調整税は欧州という狭い範囲におけるごくわずかな具体例にすぎない。

- また、コストは障壁とみなされることが多いが、50を超える新エネルギー技術を調査した最近の研究は、クリーン・エネルギーへの急速な移行によって新たなテクノロジーに必要となるインフラがもたらされ、それらインフラのもたらす価値は現状の水準にとどまらず加速度的に拡大していくだろうと結論付けた。

石炭に比べて温室効果ガス排出量が60%近く少なく、メタン漏洩を排除する技術もすでに存在することから、脱炭素化に至るまでの移行期における代替的なトランジション燃料である天然ガスなどに投資することで、気候変動対策への意欲を後押しする必要がある。欧州の政策立案者はこの必要性をすでに認識しており、タクソノミー規制案のなかで天然ガスや原子力をトランジション燃料として受け入れている。原子力発電所など既存エネルギー資産の早計な閉鎖を回避することで、エネルギー価格のボラティリティを和らげることができるほか、備蓄や貯蔵を可能にし、またヒートポンプや再生可能エネルギーなどのクリーンで効率的な代替エネルギーの地産地消を奨励することもできる。また、投資家は資本配分がエネルギー移行期の世の中で確実に適切なものとなるよう、エネルギーセクターを中心に経営陣とのエンゲージメントを実施すべきである。

1990年代終盤のブロードバンド投資は、現在の素晴らしいテクノロジーの多くに必要となるインフラをもたらした。これがなければiPhoneは存在せず、フードデリバリーのアプリや音楽ストリーミング、ミーム(これはなくても良かっただろうか?)やZoomもなかっただろう。ここからの10年はエネルギー革命の到来を告げるものであり、我々のような投資家にエネルギー版ブロードバンド・インフラブームの始まりという豊富な投資機会をもたらしている。

フューチャー・クオリティ投資にとって何を意味するのか

まず、重要でないことから述べる。当戦略チームは価格決定力を有しない企業や持続的な高収益につながる明確な材料のない、いわゆる「コモディティ化した企業」には投資しない。また、公益事業など規制によって利益率が制限される可能性の高い企業や、現在の多くのエネルギー企業のように、超過利潤税が課されやすいと考えられる企業にも投資しない。

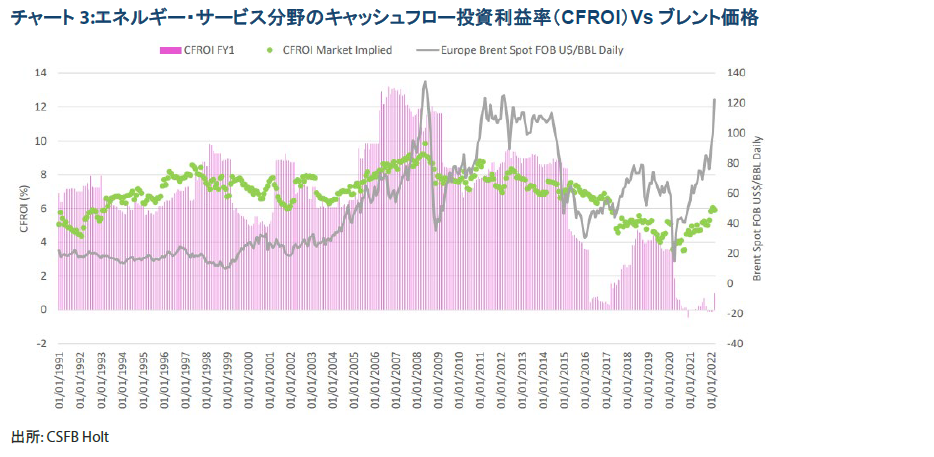

エネルギーセクター全体の投下資本利益率は、フューチャー・クオリティとしての基準を満たすほどの十分に高いレベルには決して達していない。しかし、もう少し深く掘り下げてみると、そのサブセクターであるエネルギー・サービス分野の業績は好調であり、非常に優秀な経営陣はすでに事業転換を果たしてクリーン・エネルギー・サービスを取り込んでおり、空洞化し競争相手のほとんどいない分野で大きな成長を達成していくことが期待されるため、2桁台の投下資本利益率を再び実現する可能性が高いと考えられる。

Worleyは、この例だ。エネルギーおよび化学セクターの企業を対象にエンジニアリング・サービスを提供する大手企業であるが、向こう5年間に事業の75%超を持続可能なソリューション事業とすることを目指している。これらのサービスは2桁成長を遂げており、当然ながら従来の事業よりも高い利益率を達成している。

エネルギーセクター以外にも、資本財・サービスおよび素材セクターにおいてニッチなソリューションやテクノロジーを持ち、産業分野の脱炭素化や効率化に寄与する企業が数多くある。例えば、メタンの検出・漏洩防止技術のリーダー企業にEmersonがある。液化天然ガスプラントで使用されるコンプレッサーの分野でも主力企業である同社は、売上の25%がエネルギー企業からもたらされており、こうした顧客の投資拡大という追い風が期待される。

現在の地政学的状況において、天然ガスはクリーン・エネルギーへの秩序ある移行に必要となるトランジション燃料としての立場を維持し続けると考えられる。ガスの貯蔵・輸送分野のサプライヤーは上手くやっていけると考えられるが、Lindeのように提供する製品やサービスが既にエネルギー・トランジションに対応できている場合、特に上手く行くだろう。同社のソリューションは分子の種類に関係なく利用可能なため、水素社会が実現するような将来への準備が既に整っていると言える。

当戦略チームではKBRも保有している。同社のサステナブル・テクノロジー・ソリューション部門は、天然ガスを原材料としたアンモニア合成を補助するユニークな独自技術を持っている。グリーン・アンモニアは、脱炭素化した世界で水素を貯蔵・輸送するための重要な構成要素になるとみられる。

また、世界の二酸化炭素排出量の30%近くを占める建築環境分野を中心に、エネルギー効率化を専門とする企業も保有している。管理システムや二酸化炭素排出量評価などのソリューションを提供しており、サステナビリティ分野の世界的リーダーであるSchneiderや、屋根材などエネルギー効率の高い建築外装材を提供するCarlisle Companiesなどである。

最後に、再生可能エネルギー分野は競争が激しく、足元ではサプライチェーンや物流に問題を抱えており、これが多くの再生可能エネルギー関連企業の利益率を圧迫しているが、一方、当戦略チームが投資している太陽光発電システム用インバータの世界的リーダーSolarEdgeは、2020年5月に投資を始めて以降、ポートフォリオの中で最もパフォーマンスに寄与した銘柄の一つとなっている。

追記

ロッカービーは、長年にわたりエネルギー革命の波に乗ってきた。そこには良い波もあれば、悪い波もあった。しかし、巡り巡ってこの町は現在、農業廃棄物を受け入れて、クリーン・エネルギーを製造するイギリス最大級のバイオマス生産拠点の1つとなっている。おそらく、エネルギー・トランジションは、まったく違う理由で世界に知られることとなった小さな町にとって良い方向に働くだろう。

個別銘柄への言及は例示目的のみであり、当社の運用戦略に基づいて運用するポートフォリオにおける保有継続を保証するものではなく、また売買推奨を示すものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。