本稿は2022年12月15日発行の英語レポート「Harvesting Growth, Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

アジア株式は大幅反発

サマリー

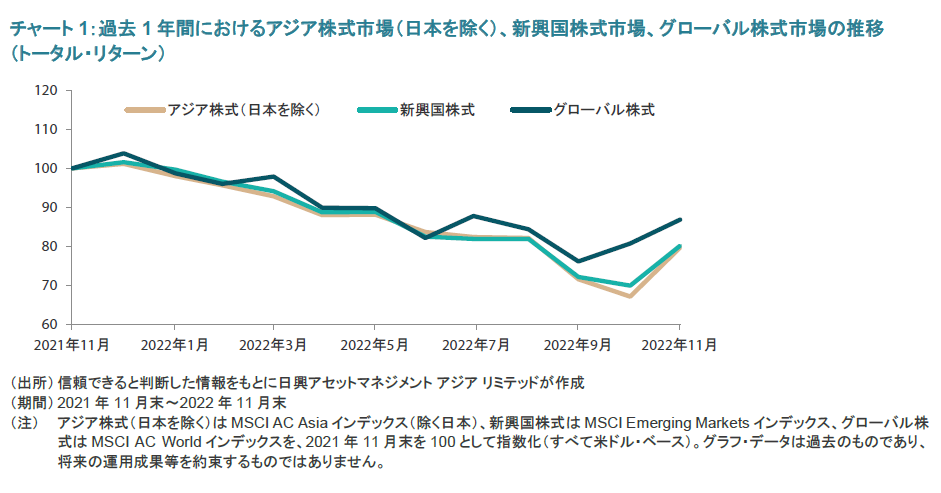

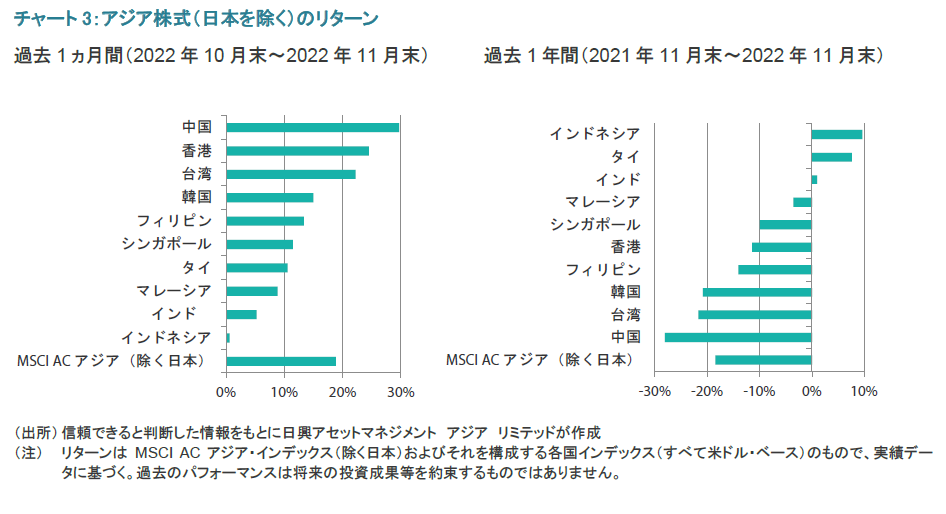

- 当月のアジア株式市場(日本を除く)は大幅に反発し、米ドル・ベースの月間リターンが18.8%となった。月末に、米FRB(連邦準備制度理事会)のジェローム・パウエル議長が金融政策の引き締めペースを鈍化させる可能性を示したことを受けて、市場センチメントが改善した。アジア市場はすべての国でリターンがプラスとなり、なかでも中国市場は米ドル・ベースの月間市場リターンが29.7%と最も良好なパフォーマンスをみせた。

- 中国では経済が比較的低迷していることが示されたものの、市場は大幅高となった。中国政府はコロナ規制のさらなる緩和を示唆するとともに不動産セクターにおいて16項目の支援策を発表したほか、中国人民銀行は預金準備率の引き下げを発表した。その他の北アジア市場も2桁台のプラス・リターンを記録した。

- アセアン諸国市場は、大半の市場で第3四半期の経済成長が市場予想を上回ったことを受けて良好なパフォーマンスをみせた。インド市場は、小売インフレ率が鈍化したものの、第3四半期のGDP成長率の減速が一部足かせとなるなか、米ドル・ベースの月間リターンが5.2%となった。

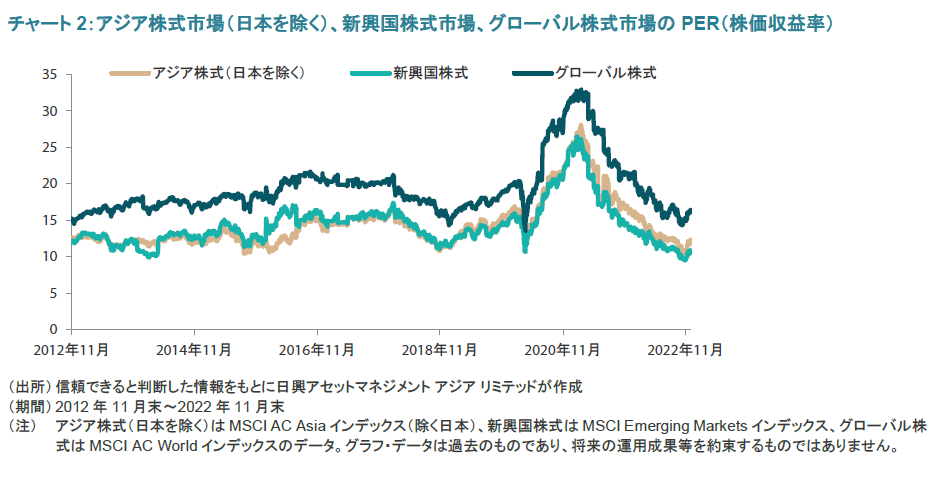

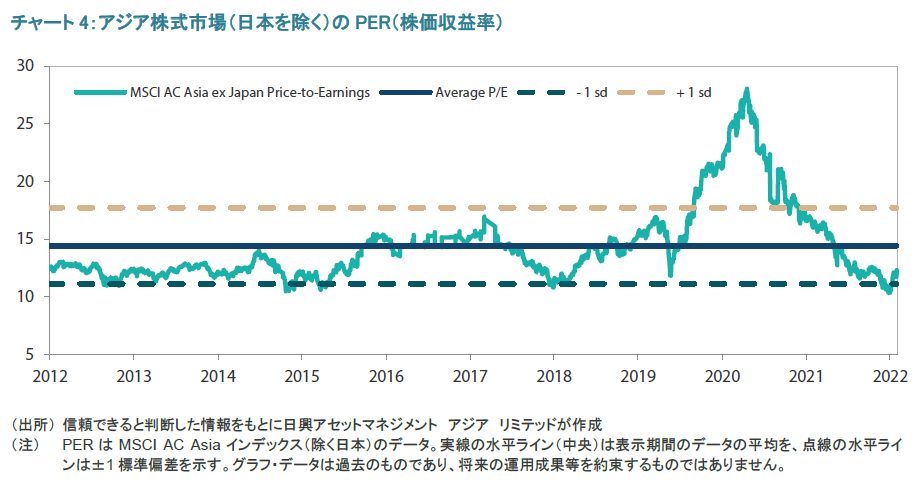

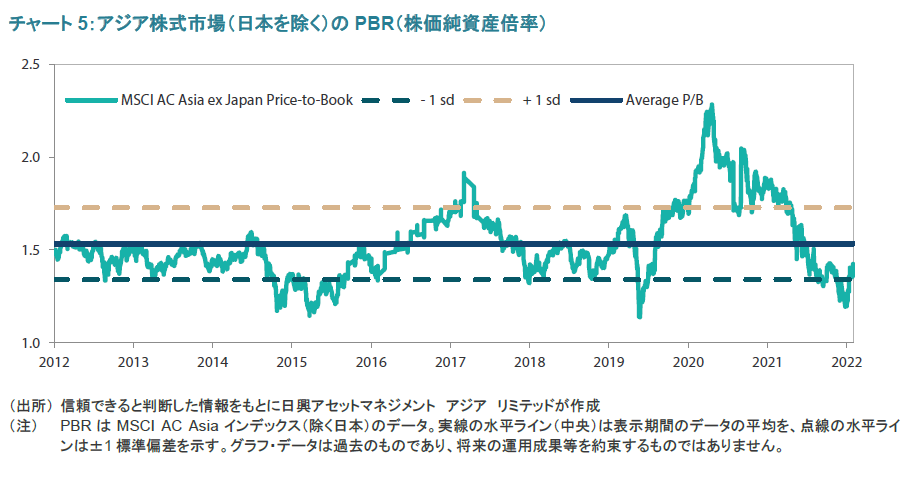

- 何回もの政策転換を経てバリュエーションが非常に低い水準にある中国市場には、先進国とは異なる特有の投資機会が数多く存在するとみている。当月は、中国がついに厳格なゼロコロナ政策からの脱却を開始するなか、こうした投資機会が実現する兆候が見られた。最近の米FOMC(連邦公開市場委員会)議事録では足下の引き締めサイクルの終わりにより近づいていることが徐々に示唆されていることから、域内の経済見通しはさらに下支えされるだろう。当社では、こうした全般的な動向が中期的に継続して、アジア市場特有の超過収益獲得機会が拡大するとみている。

市場環境

当月のアジア株式市場は反発

当月のアジア株式市場(日本を除く)は大幅に上昇し、米ドル・ベースの月間リターンが18.8%となった。パウエル米FRB議長が月末の講演で12月に金融政策の引き締めペースを鈍化させる可能性を示したことを受けて、株式市場は世界的に上昇して月を終えた。米国の10月のインフレ率が前年同月比7.7%と市場予想を下回ったことからも、インフレがピークを打ったとの期待が投資家のあいだで高まった。アジア株式は、米国株式に連れ高となっただけでなく、中国が厳格なゼロコロナ政策を緩和させつつある兆しが高まっていることも追い風となった。

中国市場はコロナ規制緩和の兆しを受けて相場の回復を主導

北アジア地域では、中国人民元が上昇するなか、中国市場の月間リターンが米ドル・ベースで29.7%と大幅高となった。中国の10月の経済活動指標は市場予想を概して下回り、全般的に9月から悪化するなど、経済のモメンタムは低迷した。一方、中国当局は、新型コロナウイルスの陽性者数が増加しているものの、コロナ規制をさらに緩和することを示唆したほか、不動産セクターの「安定的で健全な発展」を徹底するための計画を策定し、16項目の支援策を打ち出した。また、中国人民銀行は、12月5日付で市中銀行の預金準備率を引き下げることを発表した。香港は、中央銀行が主要政策金利を4.25%へと0.75%引き上げた(米ドル・ベースの月間市場リターンは24.5%)。その後、同特別行政区の金融最大手HSBCは、プライムレート(最優遇貸出金利)を0.25%引き上げて5.375%とすることを発表した。

台湾は、国内消費の力強い回復によって第3四半期の経済成長率が前年同期比4.0%となるなか、月間市場リターンが米ドル・ベースで22.2%となった。10月の輸出は399億米ドルとなり、前月比では6%増と市場予想を大幅に上回る底堅さを示した。韓国は、第3四半期のGDP成長率(改定値)が3.1%と、速報値から変わらずとなった(米ドル・ベースの月間市場リターンは14.9%)。一方、11月の貿易赤字が約70億米ドルとなったことを発表した。輸出額は、中国を筆頭とする主要市場からの外需の落ち込みや半導体業界の低迷が打撃となり、前年同月比で14%減となった。11月の消費者物価指数は前年同月比5.0%となり、4月以来のペースに鈍化した。

インド市場はプラス・リターンを維持

インド市場は、米ドル・ベースのリターンが5.2%となった。10月の小売り価格インフレ率は、食品価格の上昇ペースの鈍化や前年との比較によるベース効果によって前年同月比6.77%と3ヵ月ぶりの低水準に減速した。一方、インドの第3四半期の経済成長率は、製造業や鉱業セクターの低迷が主因となり前年同期比6.3%へと低迷した。

アセアン諸国市場は市場予想を上回る経済指標が下支え

アセアン諸国市場は、大半の市場で第3四半期の経済成長率が市場予想を上回るなか、リターンがプラスとなった。同地域を牽引したのはフィリピンで、国内の繰延需要などにより第3四半期のGDP成長率が前年同期比7.6%なったことを受けて月間市場リターンが米ドル・ベースで13.3%と上昇した。タイとインドネシアは同四半期のGDP成長率がそれぞれ前年同期比4.5%、同5.7%となるなか、米ドル・ベースの月間市場リターンがそれぞれ4.5%、0.6%となった。シンガポールは、10月のコアインフレ率が前年同月比5.1%と予想外に鈍化して8ヵ月ぶりの減速となるなか、米ドル・ベースの月間市場リターンが11.5%に上った。マレーシアでは、希望連盟(PH)を率いるアンワル・イブラヒム氏が新たな首相に任命され、政治的な行き詰まりが解消されたことが好感されて、米ドル・ベースの月間市場リターンが8.8%となった。

今後の見通し

アジア市場は低バリュエーションや足下の引き締めサイクル終了に対する期待の高まりが下支えに

何回もの政策転換を経てバリュエーションが非常に低い水準にある中国市場には、先進国とは異なる特有の投資機会が数多く存在するとみている。当月は、中国がついに厳格なゼロコロナ政策からの脱却を開始するなか、こうした投資機会が実現する兆候が見られた。中国は、域内における経済活動の最大のドライバーであることから、結果としてアジア地域も待望の追い風を受けるだろう。加えて、最近のFOMC議事録では足下の引き締めサイクルの終わりにより近づいていることが次第に示唆されているため、域内の経済見通しはさらに下支えされるとみられる。当社では、こうした全般的な動向が中期的に継続して、アジア市場特有の超過収益獲得機会が拡大するとみている。

中国では中期的な成長軌道を推進するために経済の開発や改革が続けられる見込み

域外の投資家のあいだでは、第20回全国代表大会を経て習近平国家主席が権力をさらに強化したことによって、同国が経済開発重視の姿勢から転換するのではないかと不安視されているが、それは、中国共産党の政治的正当性の根拠が主に経済開発や人々の生活の向上にあるという事実を軽視している。習国家主席が党内の集団指導体制という見せかけを手放したことはさておき、施政方針演説に新しいイデオロギーはなく、引き続き開発と改革が中心となっている。共産党大会後のゼロコロナ政策緩和の動きと中央政府による協調的な不動産市場の規制緩和は、経済成長のてこ入れに対する政府の真剣さを一層示している。中国は今後1年かけて経済活動の本格的再開を続けるとみており、そうなれば同国のサービス・セクターに長く待ち望まれた回復がもたらされるだろう。当社では、経済活動の再開による恩恵を受けやすいというだけでなく、高性能製品の製造業や市場の再編など構造的な追い風も期待される分野で、バリュエーション魅力度の高い銘柄の投資機会を引き続き見出している。

中国の経済活動再開が本格化すれば、中国の電子製品需要が先進国の需要鈍化を一部相殺する可能性があることから、台湾や韓国にとっても一定の好材料となるだろう。とは言え、当社がこれら両市場において有望視しているのは、引き続きヘルスケアやエネルギー・インフラの株式であり、テクノロジー・セクターは業績のさらなる下方修正が見込まれることから、ハードウェア・テクノロジー分野で選別的な姿勢をとっている。

インドとアセアン諸国はトレンドが良好

世界的に労働力不足の状況にある現在、豊富で熟練度が向上している労働力を有するインドとアセアン諸国は、ともに優位な立場にある。先進国がサプライチェーンの中国からの分散を迫られる一方で労働力不足に悩まされているなか、インドとアセアン諸国はこの機に乗じて競争に参入し、今後数十年のあいだ事実上の「世界の工場」になるだろう。これに加えて、ポジティブな改革や的を絞った補助金も実施されていることから、これらの国々の多くには海外から多額の直接投資が流入している。インドネシアなど、再生可能エネルギー関連のコモディティが豊富な国々は交易条件の向上も見込まれ、資金が主要な開発に供給される可能性がある。そのため、当社では引き続き銀行や再生可能エネルギー事業、電気自動車向け素材、消費などの分野を選好する。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。