本レポートは、2022年10月6日発行の英語版「A big comeback: Rising fortunes of Asia’s small caps」の日本語訳です。内容については英語の原本が日本語版に優先します。

はじめに

約10年にわたり、大企業の陰に隠れて目立たなかった小型企業が見直されている。小型企業の重石となっていた要因が、今や追い風に転じつつあるなか、当社では当該資産クラスの盛り返しに弾みをつけるとみられる7つの重要な進展を特定した。日興アセットマネジメントのグレース・ヤン アジア株式シニア・ポートフォリオ・マネジャーがこれらのドライバーを検証し、投資家がアジア小型株のエクスポージャーからどのようにして恩恵を受けることが出来るのかについて考察する。

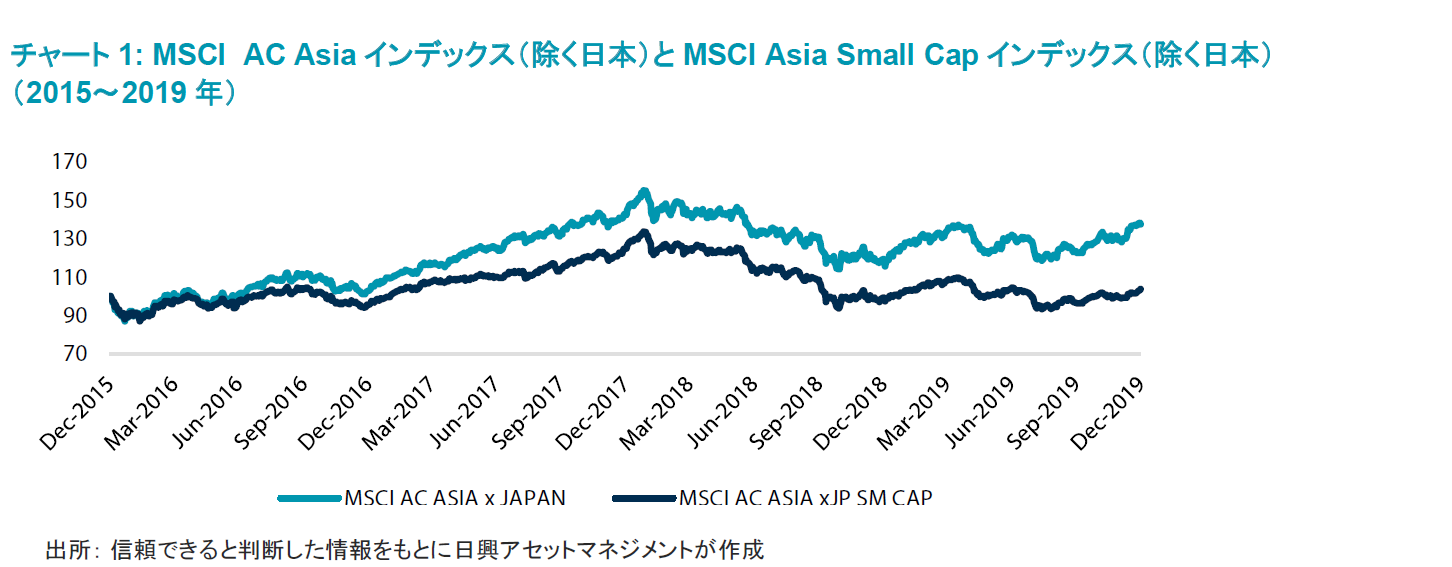

投資家の関心がなぜ小型企業から離れたのかを理解するには、まず大企業との関係の推移を見る必要がある。2006年から2010年にかけて、小型企業は世界金融危機の後の上昇相場を主導した。多くの場合、小型企業は大企業と比較してバランスシートがより健全であり、成長性に優れ、機敏性が高い点を踏まえると、これは予想通りの動きだったと言える。こうした特性から、小型企業の株価は最初に回復する傾向がある。

その後、小型株はETF(上場投資信託)が台頭し始めるまでは、市場全般に沿った動きをみせた。2015年~2019年にかけては、パッシブ運用商品への大幅な資金流入が見受けられたが、その大半は大型株に集中していたため、小型企業はこれらのファンドの大幅な成長から恩恵を受けることができなかった。例として、iShares Asia ex-Japan Small Cap ETFは2015年に償還された。同時に、その他の全体的な傾向として、超大型株の台頭や、消費、テクノロジーといったセクターのコモディティ化などがあり、これらもまた小型企業にとって追い風とはならなかった。

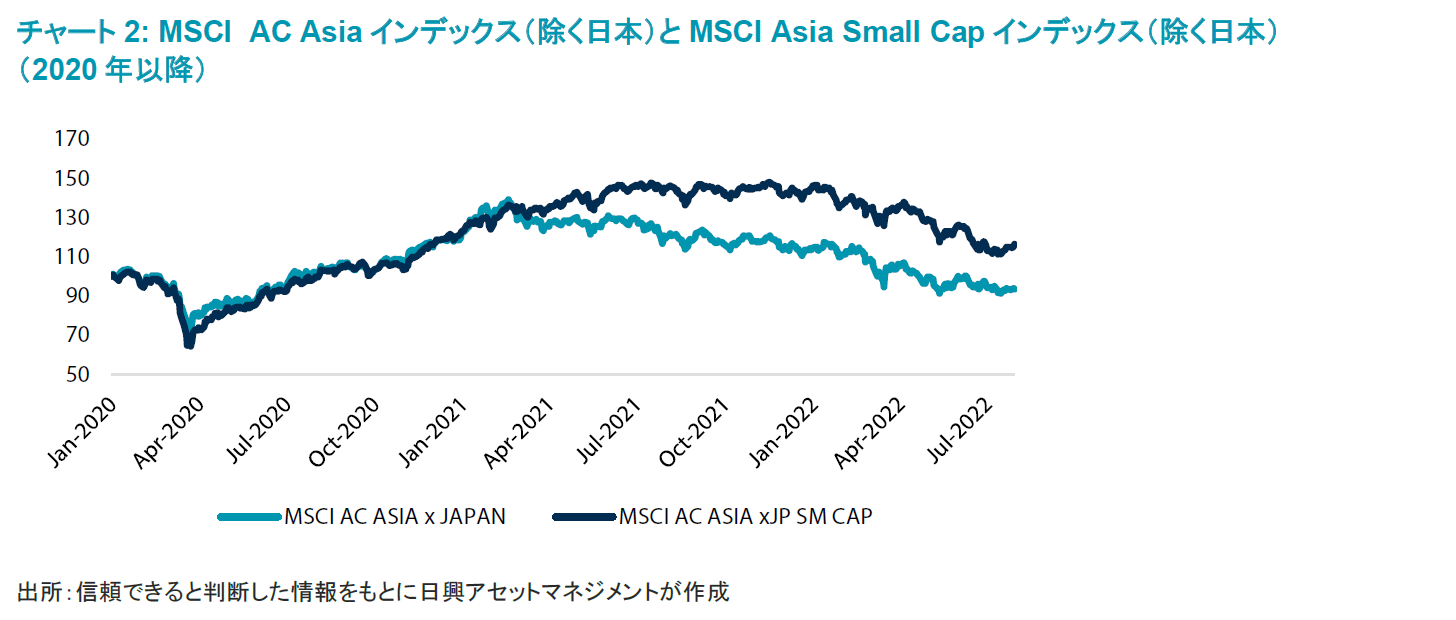

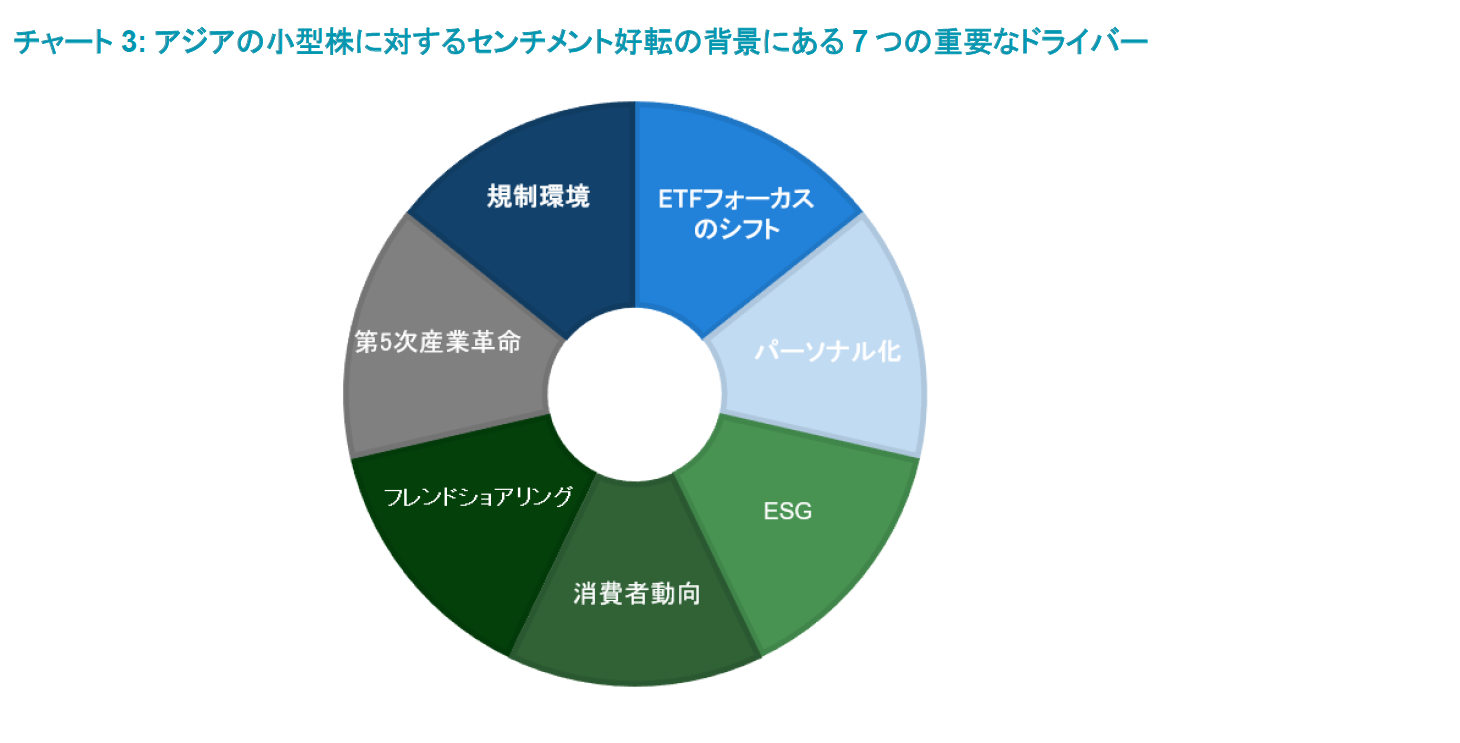

しかし、この2年間は幾つかの市場動向が収束して、それまで小型株にとって逆風だったことが、今では追い風となっている。当社では、このセンチメントの変化の背景にある7つの重要なドライバーを特定した。具体的には、規制環境の変化、ETFのフォーカスの小型企業へのシフト、パーソナル化の高まり、消費者動向の変化、米中対立を受けたフレンドショアリング(信頼できる国々とサプライチェーンを構築すること)、第5次産業革命の到来、そしてESG(環境、社会、ガバナンス)の追い風などである。

規制環境-変化による追い風

これらの追い風要素の1つ目は、アジアや世界で大きな市場シェア或いは支配的な地位を持つ大企業に対する規制監督の強化だ。これらの企業は、データの機密性や制限的な市場慣行などの問題についてより厳しい監督に現在直面しており、規制当局は独占禁止法などによってこれらの企業による支配的な状況を抑制しようとしている。例として、韓国は検索大手企業がコンテンツプロバイダーに自社の決済システムを強制することを禁止する、いわゆる反グーグル法を可決した最初の国となった。この法案により、小型企業はエンドユーザーと直接取引することができ、大企業とより公平な競争の場に立つことが可能となる。

ETFへのフォーカスが小型株にシフト

すでに述べたように、ファンドの資金動向の主流はパッシブ運用であり、これが大型株のアウトパフォームにつながってきた。しかし、投資状況の進展を踏まえると、このトレンドは均衡状態に達したと当社では考えている。世界の運用資産残高の約39%が大型株に特化したパッシブファンドに投資されていると推定されており、これに対して小型株への投資は33%となっている。新興国セグメント(その大半はアジア)では、小型企業への投資はわずか13%に低下する1。

パッシブ投資は大型株の時価総額を膨らませ、定期的なインデックスのリバランスによって株価のボラティリティを上昇させてきた。この偏りが圧力を生み出すとともにより釣り合いをとる必要性が高まっており、これが小型株にとって追い風になるとみられる。

一方、ソーシャルメディアによって手数料無料の取引プラットフォームが利用できるようになった個人投資家の台頭は、アクティブ運用とETF分野内での分散化の必要性を強調している。2021年の序盤に、米国の個人投資家は機会を捉えて、米国のゲーム販売会社Gamestopのようなミーム株(SNSなどのインターネットを中心に注目を集めるはやり株)の株価がさらに下落すると想定して空売りしていた機関投資家向けヘッジファンドに立ち向かった。Gamestopのケースでは、ソーシャルメディアを通じて団結したこれらの市場参加者が株価を押し上げたことにより、ヘッジファンドはショート・ポジションのカバーを迫られた。結果的には、広く報道されたように株価が暴落した。

実際に、Gamestop株はある時点でSPDR S&P小売りインデックスの構成比率の20%を占めていた。パッシブ運用の投資家は、価格が暴落したときにこのETFに投資していたら、深刻な損失を被っていただろう。このことは、分散化とアクティブ運用戦略の必要性を強調している。こうしたなか、今後は投資家がパッシブ運用に伴うリスクをより認識するようになるにつれて、アクティブ運用への関心が高まっていくとみている。このようなシフトは、カバレッジが拡大しており、本源的価値に近い取引ができる可能性のある小型株にとって有利に働くだろう。

コモディティ化からパーソナル化への動き

よりパーソナル化された大量生産品のトレンドを受けて、よりカスタムメイドな革新的商品に対する需要が高まっている。これは小型企業が強みを発揮できる分野で、大企業でなくとも変化を推し進められることを証明できる分野である。3Dプリンティングなどの新興テクノロジーに特化した小型企業が示しているのは、ヘルスケア、工業デザイン、製造を含む複数の産業サブグループを再構築する可能性を持っているということだ。現在、域内には3Dプリンティング技術を使う企業が600社近くあり、その95%が未上場のスタートアップ企業となっている2。

消費の新たな柱としてのミレニアルとZ世代

デジタルネイティブであるミレニアルとZ世代(MZ世代)は、消費の新たな原動力になると予想されており、2025年までにはアジア太平洋地域の消費者の半分を占めると推計されている。MZ世代は、モノやサービスのオンライン消費に慣れているだけでなく、独自性やパーソナル化を望みながら、社会的正義や気候変動についても意識している。成功が見込まれるのは、この急速に変化する需要を満たす商品を提供できる企業だろう。例として、幾つかの化粧品ブランドがこの能力を示している。

その一例が、オンラインマーケティングと生産期間の短さを活かして売上を伸ばす中国のYatsen Holding Limited(時価総額:6億米ドル)だ。また、「マストハブ(多くの人が所持することを望む)」商品に注力する韓国の化粧品会社Clio Cosmetics Co Limited(時価総額:2億米ドル)もその例と言える。両社の成功要因となっているのは、どちらも小規模で機敏性があり、トレンドを見極めて顧客の関心を捉えた独自性のある製品を販売できるという点である。

Clioの場合、同社の経営陣は、MZ世代が使用する主要なチャネルがオンラインであることに素早く気が付いた。同社は、中国の実店舗を閉鎖して、強い影響力を持つKOL((key opinion leaders)およびインターネット・マーケティングを重視した初の韓国企業の1社であった。また、一部都市で大気汚染の深刻化により大きな問題となっている微細粉じんを除去するクレンジングフォームのような革新的商品を販売するなど、進展する潮流にも対応した。そして、新型コロナウイルスのパンデミックが起こると、同社はマスクに付きにくいファンデーションを開発して、それは瞬く間に「マストハブ」商品となった。その他の開発では、同社は動物由来成分を使用しないヴィーガンのスキンケアの需要を見極め、天然成分が特徴のスキンケアブランド(「good」と「all」を組み合わせた)「Goodal」を発売した。この商品は、MZ世代が重視する環境に配慮したパッケージにも対応している。

対照的に、事業環境の変化への対応が遅い大企業は、結果的に打撃を受けている。このように、企業の規模が相対的に小さめであることは、トレンドを見極め、顧客の関心を捉えた独自性のある製品を生み出す能力と相まって、成功の基盤となっている。

米中対立を受けた「フレンドショアリング」

世界最大級の経済大国の対立は、単に商品の売上げをめぐる競争を超えて広がっている。データセキュリティやプライバシー問題への懸念から保護主義が強まっており、その結果、ハードウェアとソフトウェアの両面で技術基準が分断され、ローカル化の需要が強まっている。実際、保護主義の高まりやデータセキュリティやプライバシー問題への懸念を背景にローカル化の動きも拡大している。

いわゆるフレンドショアリング、すなわち「友好的な」国々で原材料の調達や製造を行う傾向が強まっており、これが現地小型企業の追い風になっている。米国と中国はいずれも優位に立つために多額の投資を行っており、こうした投資は国内設備投資の増加から恩恵を受けられる小型企業にとってポジティブなものとなるだろう。

台湾企業のAndes Technology Corp(時価総額:5.42億米ドル)は、この展開が追い風となっている。同社は、RISC-V3プラットフォームをベースとしたソフトウェアソリューションを顧客に販売している。米中関係を踏まえると、ARM(advanced RISC machine)やIntelのインフラから離れ、米国企業への依存を減らす必要性が高まっている。中国のベンダーは代替となるソリューションを求めており、これがAndesのような小型企業に市場シェアの獲得機会をもたらしている。

第5次産業革命

産業発展の次の段階への到達とは、AI(人工知能)やビッグデータを取り巻く発展したテクノロジーを活用することを意味する。中国は世界のAI特許の4分の3を占めており、同国よりもこうした機会が豊富なところはない4。これらのアイデアを商用化することは、小型企業に非常に大きな機会をもたらすと同時に、(これらの新しい分野が出現するなか)規制の枠組みは依然柔軟であるため、小型企業は大企業とより公平な立場に立つことができるだろう。また、小型企業は旧来のシステムや古いテクノロジーによって制限されることがないことから、優位性がある。これは、小型企業がより低いコスト負担でスマートテクノロジーを活用し、よりパーソナル化した革新的な商品を提供できることを意味する。

例えば、アパレル業界はユニクロやZaraのような大企業がこれまで優位な立場にあったため、小型企業にとっては競争が難しくなっていた。しかし、SHEINのような新しい企業は、ビッグデータやインターネットの登場によって市場シェアを伸ばしつつある。SHEINが設立されたのはつい2008年のことだが、大きな成長を遂げている。同社は元々、衣類のみを販売するプラットフォームを運営していたものの、創業者がビッグデータに基づいて独自のブランドや装飾品をデザインすることができる機会を見出した。

SHEINと同業他社の主な違い:

1)低コスト:同社はサプライヤーから直接仕入れるため、サプライチェーンの層の数が少ない。

2)インフルエンサー・マーケティング:SHEINはInstagramやTikTokなどのさまざまなインターネット・プラットフォームを活用して自社製品の販売促進を行うとともに、ビッグデータを用いてユーザーの関心や需要を分析した。

3)実際のユーザーレビューや影響力を持つ顧客であるKOC(key opinion customers):このプラットフォームは、ユーザーが購入した衣料品を身に付けて自分自身の写真を投稿するよう促す。これにより、衣料品の品質やフィット感に対する懸念を取り除くことができる。様々な体形の実際の人々が洋服のモデルになることで、安心感が高まる。

こうしたテクノロジーの発展によって、破壊をもたらす企業や機敏性のある小型企業が頭角を現しやすくなっている。今日のどんぐりは、明日樫の木になる可能性がある。

倫理的投資による後押し

サステナブル投資の需要が高まるにつれて、より多くの企業がこうした指針を自社の運営に取り入れることが見込まれる。一見、この潮流は豊富な予算と専門家の指導をより受けやすい点を考えれば大企業にとって有利であるように見えるが、ESG取り組み実績の構築を急ぐなか、一部の大企業にはグリーンウォッシングの疑いで厳しい目が向けられており、特に事業範囲が広範にわたり必要な基準を満たすのが困難な分野で顕著となっている。対照的に、小型企業は、顧客により近く、事業分野により注力しているため、変化するESG環境に適応する上で優位性がある。

また、小型企業は、新たなビジネスチャンスにより柔軟に対応することができる。その一例が、プラントなどの設計・調達・建設を手掛ける台湾企業の中鼎工程(時価総額:11億米ドル)だ。同社経営陣は、グリーンエネルギーが2020年代の成長トレンドになると見極め、全社一丸となって環境に配慮した電力源へのシフトを活かすことに取り組んだ。また、カーボンニュートラルへの注目が高まるなか、同社は炭素排出量を削減するために既存施設を転換する必要があり、カーボンフレンドリーな素材で建設された新しい設備の需要が高まると考えた。小型企業としての同社の方針転換の意向は受注状況に表れており、パイプラインの70%超をグリーンエネルギー、低炭素、環境保護プロジェクトが占めている。

分散効果

投資の観点からは、小型株市場に投資することの本質は、他の恩恵がもたらされることだとみている。第1に、当該ユニバースのサイズは、ポートフォリオのリスクを分散させるとともに、分散化を通じてディフェンシブ性を向上させるのに役立つ。同時に、これらの企業の50%超がセルサイド・アナリストからカバーされていない。これは、独自のリサーチやデューデリジェンスを念入りに行って銘柄選択を行う者に大きな強みとなる。最後に、これらの企業の構造も良好なものとなっている。アジアの小型株の半数超は創業者や経営陣による株式保有割合が高めであり、彼らは事業の成功と個人的利害関係がある。そのため、主要なステークホルダーの利害と投資家の利害が一致している。

以上のように、論じてきた7つのトレンドと相まって、これらの特性が当該資産クラスの今後のアウトパフォームを支えるとみている。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

1JP Morgan、Morningstar (2022年)

2https://www.crunchbase.com/hub/asia-pacific-3d-printing-companies

3RISC-V:オープンソースライセンスのもとで提供されるオープン標準のISA(命令セットアーキテクチャー)。RISCは「reduced instruction set computer(縮小命令セットコンピューター)」を意味する。

4世界知的所有権機関(2021)

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。