本稿は2021年12月15日発行の英語レポート「2022 Japan Equity Outlook」の日本語訳です。内容については英語による原本が日本語版に優先します。

はじめに

2022年は、世界中の企業や投資家にとって、ESG(環境・社会・ガバナンス)への取り組みがかつてないほど重要になるとみられる。多くの日本企業がESGへの世界的なシフトのなかで脚光を浴び、ESG情報の開示強化によって現在の脱炭素化推進における価値創造機会に光明が投じられるものと予想している。日本は政治面での安定が想定され、これも2022年に注目される要因の1つとなるだろう。岸田文雄新首相は、自らの政治資本を結束させ活かすことによって自身の政策路線を推進していけるとみられ、日本銀行(日銀)との連携やコーポレートガバナンス改革など、政府の主要な政策措置も維持していくと期待される。また、2022年は企業支配権獲得の争いが引き続き激化し、日本に投資する長期スタンスの投資家に恩恵をもたらすと考えられる。日本での敵対的買収の増加に見られるように、コーポレートガバナンス改革の促す企業文化の変化を受けてそのような競争が進むと当社ではみている。

気候変動は機会に加えてリスクも浮き彫りにする

2021年11月にグラスゴーで開催されたCOP26(第26回国連気候変動枠組み条約締約国会議)は、各国に気候危機への対策を求めるメッセージをこれまで以上に強く世界に向けて発信して幕を閉じた。米国は、気候変動対策に向けた世界の動きに沿ってトランプ政権時代の政策を覆しており、例えば、同国の労働省は最近、受託者が投資判断においてESGファクターを考慮するのを妨げてきたとみなされている規制の修正案を提出した。

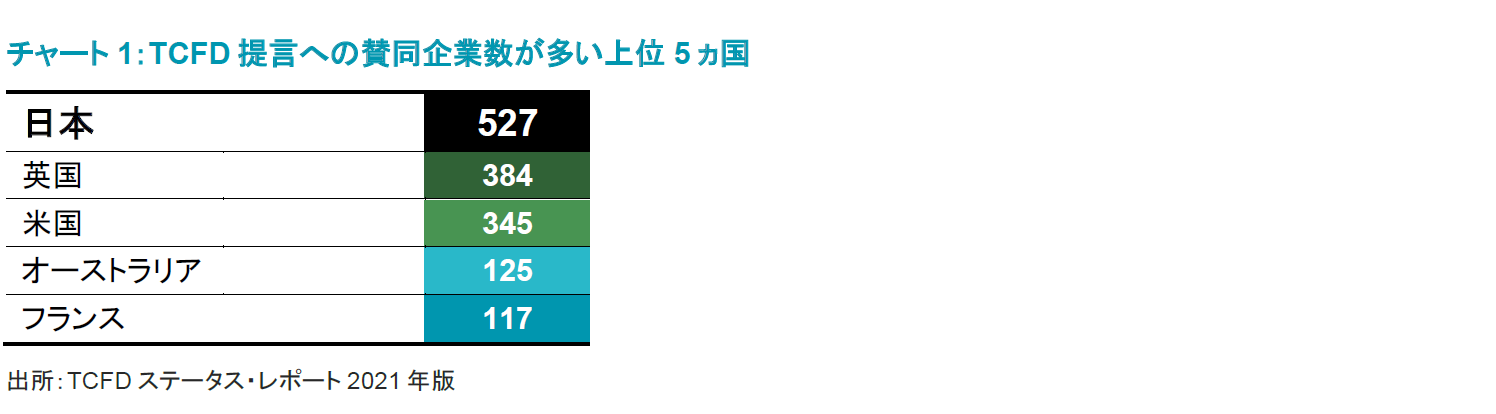

サステナビリティ(持続可能性)分野での動きが活発化するなか、あまり知られていない事実かもしれないのは、気候関連財務情報開示タスクフォース(TCFD)の発表した提言に賛同する企業が最も多い国が日本であることだ(チャート1参照)。

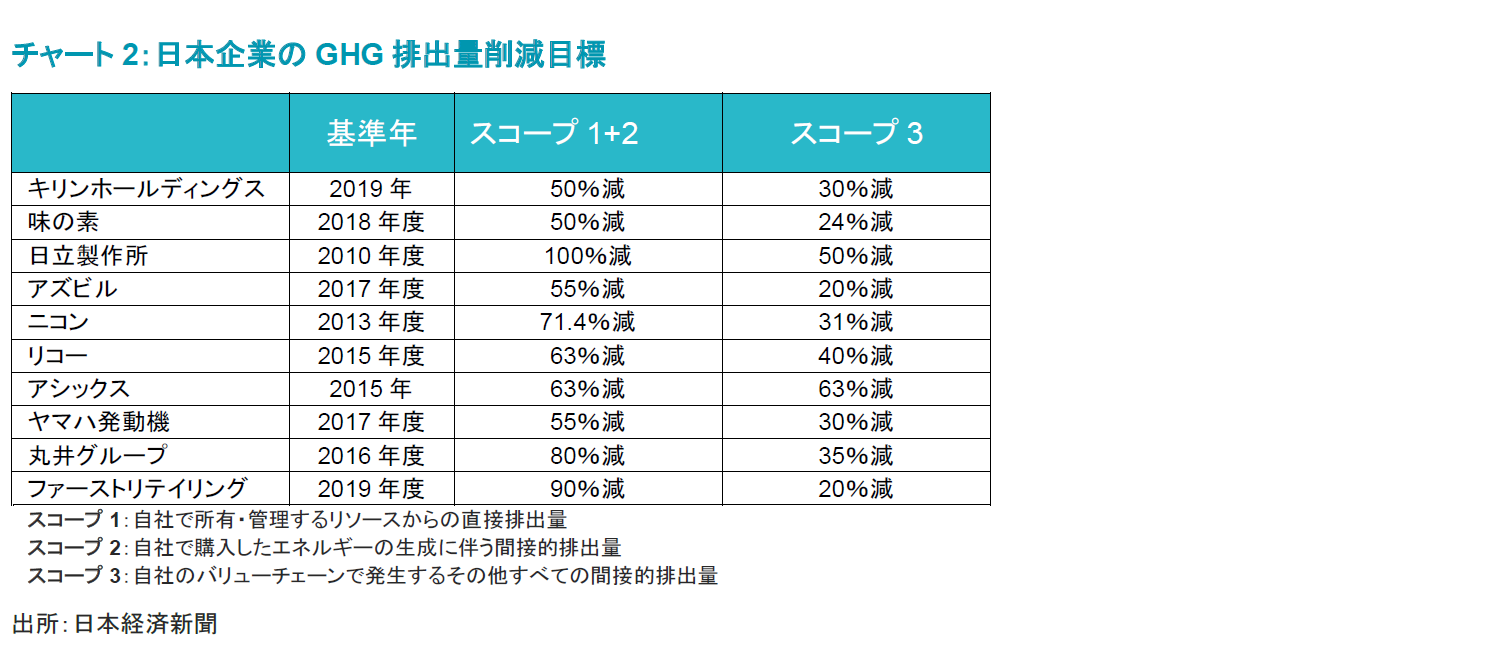

2017年にTCFDが開始されて以来、この取り組みに賛同する企業の数は、当該企業が世界で占める合計時価総額とともに増加傾向にある。現在、TCFDに賛同している企業の数は2,616社で、その時価総額は合計25兆米ドルに上る。当社ではこれらの数字が今後も増加の一途を辿ると予想しており、日本でもそうなると考えるのが自然だろう。加えて、2022年4月に予定されている東京証券取引所(東証)の再編も、企業に気候変動に関する情報開示の拡充を促すとみられる。この再編によって東証の新プライム市場に上場される企業は、実質的にTCFDに基づく追加的な企業情報開示を求められることになる。さらに、今では、金融庁がこのルールを上場企業全体に適用することを検討していると言われている。こうした取り組みを受けて、ベストプラクティスを実践している一部の主要企業は、2030年までの達成を目指すGHG(温室効果ガス)排出量削減目標の開示をすでに始めている(チャート2参照)。

現時点では、市場は気候変動から生じるリスクと機会を十分に織り込んでおらず、したがって、熟練したアクティブ運用の投資家には市場の非効率性から利益を獲得する機会があると考えている。気候関連の追加的な情報開示は、追加のリスクだけでなく価値創造に貢献する機会にも光を当てることになるからだ。

日本の年金積立金管理運用独立行政法人(GPIF)が発表した試算によると、地球温暖化が産業革命前の水準比で1.5℃の上昇に収まるシナリオでは、外国株式のCVaR(「気候バリューアットリスク」、気候変動が企業価値や証券価値に与える潜在的な影響を評価する指標)が-11.4%であるのに対し、日本株式のCVaRは+0.6%となっている。このような結果は、自動車やエネルギー供給、化学品といったセクターにおける特許競争力の賜物であり、世界が「ネットゼロ」(「ネットゼロ・エミッション」、温室効果ガスの人為的排出量を吸収・除去量で相殺し実質排出量をゼロとすること)に向かうなかで、日本企業にとってはリスクよりも機会の方が多い可能性を示している。

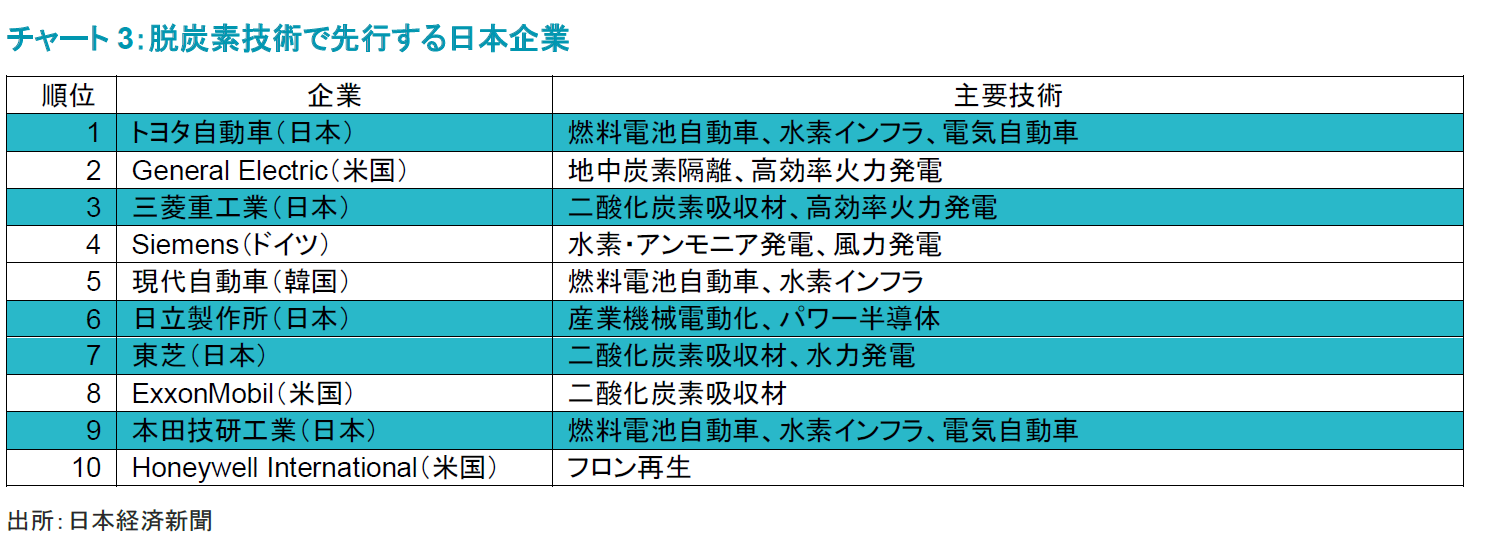

データ分析会社のアスタミューゼが行った別の調査では、日本企業は脱炭素技術のランキングで圧倒的な強さを見せている(チャート3参照)。当社では、水素、炭素回収、電気自動車など日本企業の先端技術を活用した新たな市場が創出されると予想しており、結果として市場がそのような機会を株価に織り込み始めるとみられる。

個別銘柄への言及は例示目的のみであり、当社の運用戦略に基づいて運用するポートフォリオにおける保有継続を保証するものではなく、また売買推奨を示すものでもありません。

政治面での安全な避難先である日本

菅義偉前首相は2021年10月に辞任したが、その理由は同前首相のコロナ対策への批判が強まり支持率が急落したためであった。皮肉なことに、日本では菅氏の退任後もワクチン接種の推進が継続され、今ではG7諸国のなかで最も高い完全接種率を誇っている。さらに、日本における新型コロナウイルスの新規感染者数は、本稿執筆時点で2021年において最低の水準まで減少している。

2021年10月31日に行われた衆議院選挙は、菅前首相辞任後の日本政治の行方を占うイベントになると予想されていたが、連立与党の勝利という結果になった。注目すべきは、与党の自民党が国会自体の単純過半数だけでなく、国会のすべての常任委員会を事実上掌握できる「絶対安定多数」を単独で獲得したことである。これにより、岸田内閣は11月に史上最大規模となる55.7兆円の経済対策を実現することが可能となった。この政策パッケージには、苦境にある企業や低所得世帯に対する金融支援に加え、子育て世帯への現金給付プログラム、観光産業への旅行補助金、防災のためのインフラ支出など、より先を見越した施策も含まれている。

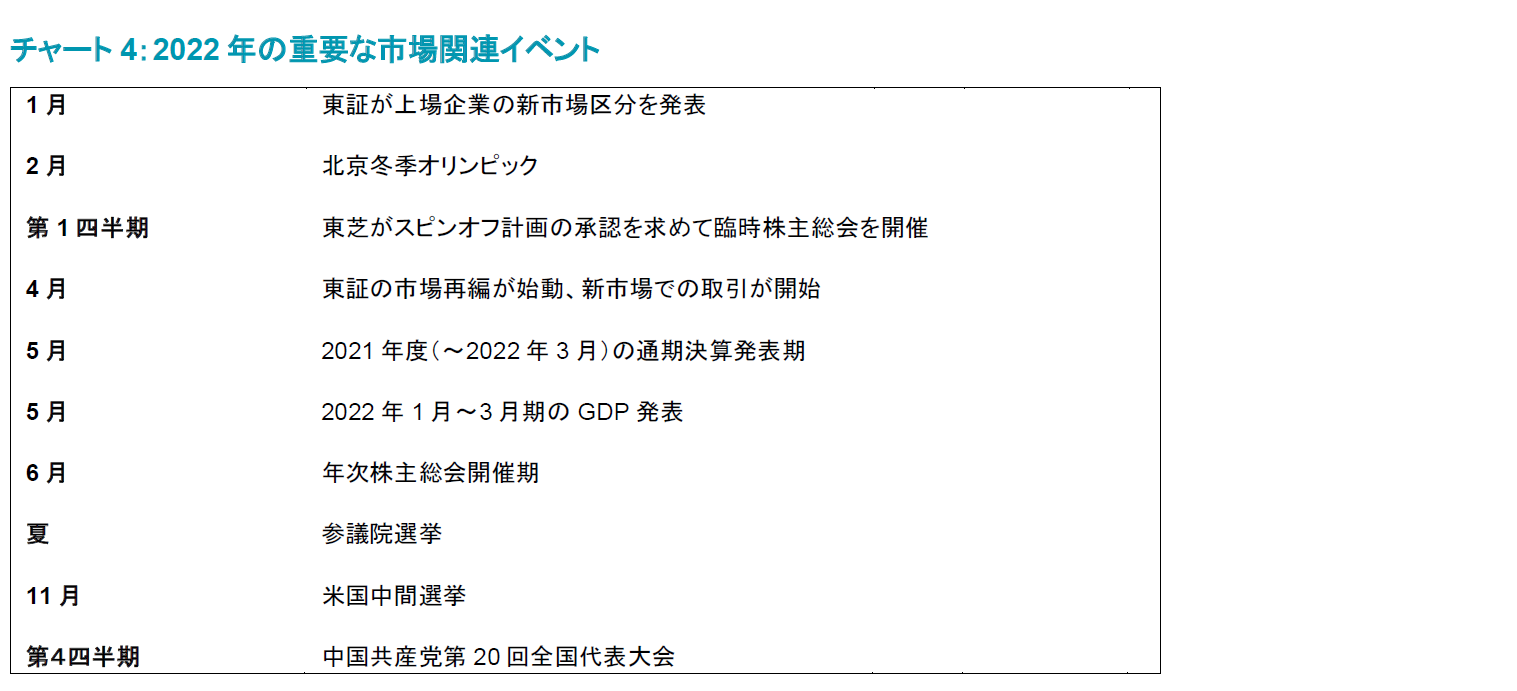

2022年の夏には、もう1つの重要な政治イベントである参議院選挙が予定されている。この選挙では、参議院議員の半数が再選の洗礼に晒されることになる。自民党が優勢を維持できるよう、岸田首相とその内閣は選挙に先駆けて経済成長の押し上げを図るものとみられ、2022年5月に発表される第1四半期のGDPに注目が集まるだろう(チャート4参照)。

参議院選挙で連立与党が勝利すれば、衆参両院で過半数を占めることになり、2025年まで次の選挙に直面することはない。このようにしばらく選挙のない期間が続く結果として、政治面での見通しやすさと安定の向上につながるものとみられる。

反対に、米国では依然として政治面での不透明感が強い。ジョー・バイデン大統領は、共和党・民主党間ばかりでなく各党内にも深い分裂がある状態で2022年11月の中間選挙を迎える。このため、米国の中間選挙が近づくにつれ、日本は相対的に政治的安定度が高く政治リスクが低い国と見なされるようになる可能性がある。

11月に岸田首相が就任してから、日本政府は、2%のインフレと持続可能な成長を達成するために協力するという、2013年に締結した日銀との協定を直ちに再確認した。したがって、金融政策は緩和的な状態に維持されるものとみられ、株式市場全体にとってプラス材料となるだろう。また、コーポレートガバナンス改革は後戻りすることはないと考える。これは、同改革の結果として企業文化に生じた変化が逆行することはないとみられるためだが、その背景には①東証の市場再編と②企業の支配権争いの激化という2つの理由がある。

コーポレートガバナンス改革は後退せず

1つ目の理由として、東証は2022年4月に取引所内の市場区分の再編を予定している。東証1部、2部、JASDAQ(スタンダード)、JASDAQ(グロース)、マザーズという現在の区分が、新たにプライム、スタンダード、グロースの3区分に再編される。

この改革を行う最大の理由は、上場企業が事業運営を継続的に改善していくインセンティブを確保することによって取引所の国際競争力を強化し、株主価値の向上と日本市場への資金流入の増加につなげるというものだ。

プライム市場は投資家と「建設的な対話」ができる企業向けで、スタンダード市場は十分な流動性とともに公開市場の投資家にとって十分に高い水準のガバナンスを有する企業を対象とし、グロース市場は潜在成長性の高い企業に特化する。

東証によると、1部上場企業のうち、2021年第4四半期の申請前の段階で新プライム市場の上場要件を満たさない企業は664社(約3分の1)あった。上場要件を満たせないそれらの企業は、コーポレートアクションによってプライム市場の要件を満たすか、スタンダードもしくはグロース市場に甘んじるか(あるいはいずれの新市場の要件も満たせず上場廃止に直面するか)の二択を迫られている。プライム市場に上場するには、流通株式比率が発行済み株式の35%以上であること、流通株ベースの時価総額が100億円以上であることが条件となる。また、独立社外取締役の要件も2名以上から3分の1以上へと引き上げられる。ダイバーシティ(多様化)の推進によって、旧態依然とした男性中心の取締役会の門戸が異なる視点を持つ新しい人材へと開かれることが期待される。

このような状況を踏まえ、企業の要請に応じて自身の保有株式を処分する大株主がすでに増えてきている。加えて、東証の新規上場要件を確実に満たすための企業による自社株買いも活発化している。また、マネジメント・バイアウト(経営陣による自社買収)や上場子会社の完全子会社化も増加しており、株主価値の向上が進んでいる。

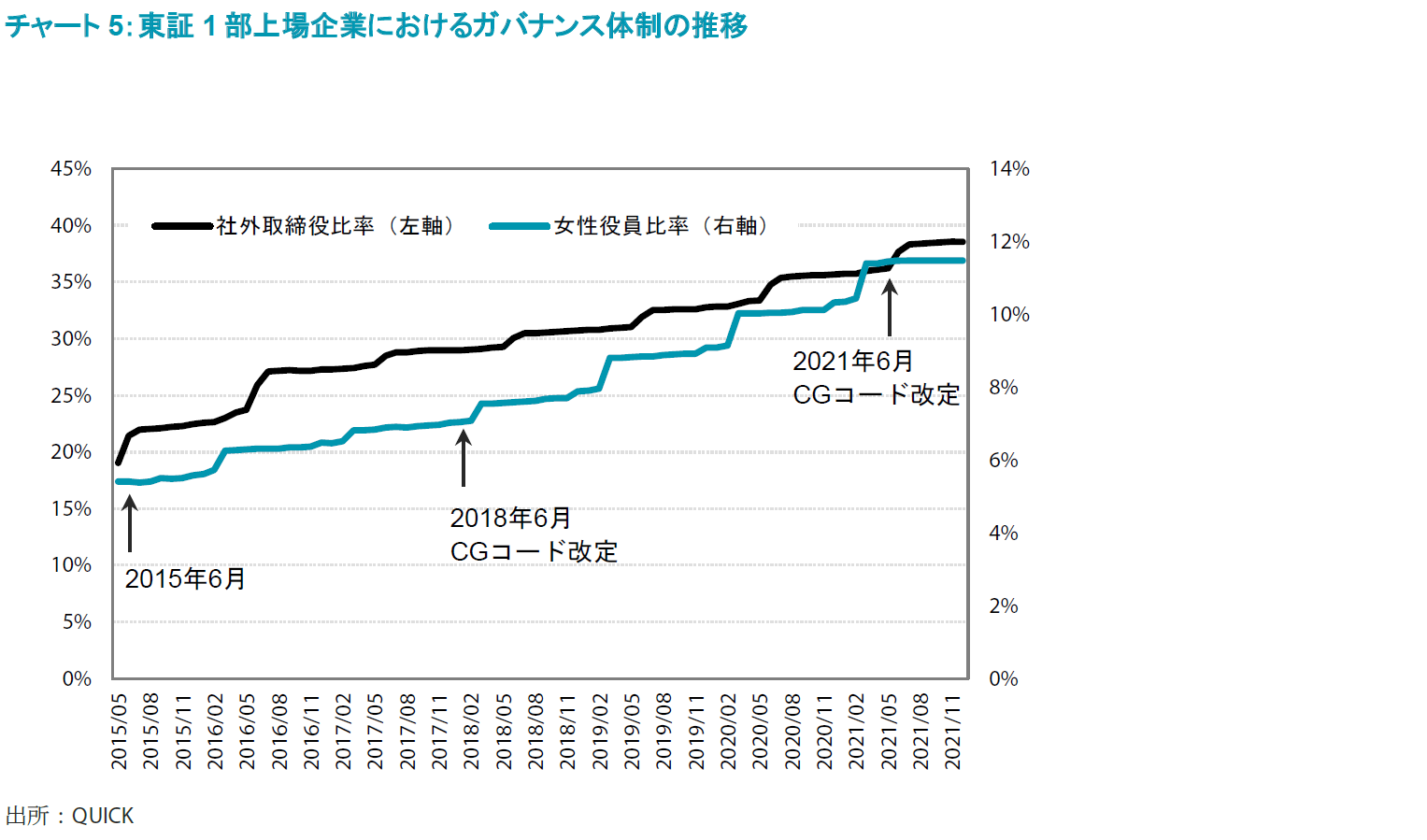

コーポレートガバナンス(CG)・コードが導入された2015年以降、企業の取締役会における独立社外取締役や女性の数は着実に増加しており(チャート5参照)、この傾向は今後も続くと思われる。

2つ目の理由として、日本では政府が「コンプライ・オア・エクスプレイン(遵守せよ、さもなくば説明せよ)」ルールで様々な投資家に公平な競争環境を提供する土台を明らかに築いたと考える。日本市場を魅力的と考えるアクティビスト投資家の数は増加傾向にあり(台頭した国内系アクティビストを含め、市場には現在44)、それに伴って株主提案の数も増加している。最近発表された東芝の3社分割も、アクティビスト投資家がコングロマリット・ディスカウント(複数の事業を手がける複合企業が単独の事業を手がける専業企業に比べて株式市場から低く評価される傾向)の解消を迫った結果だと見られている。

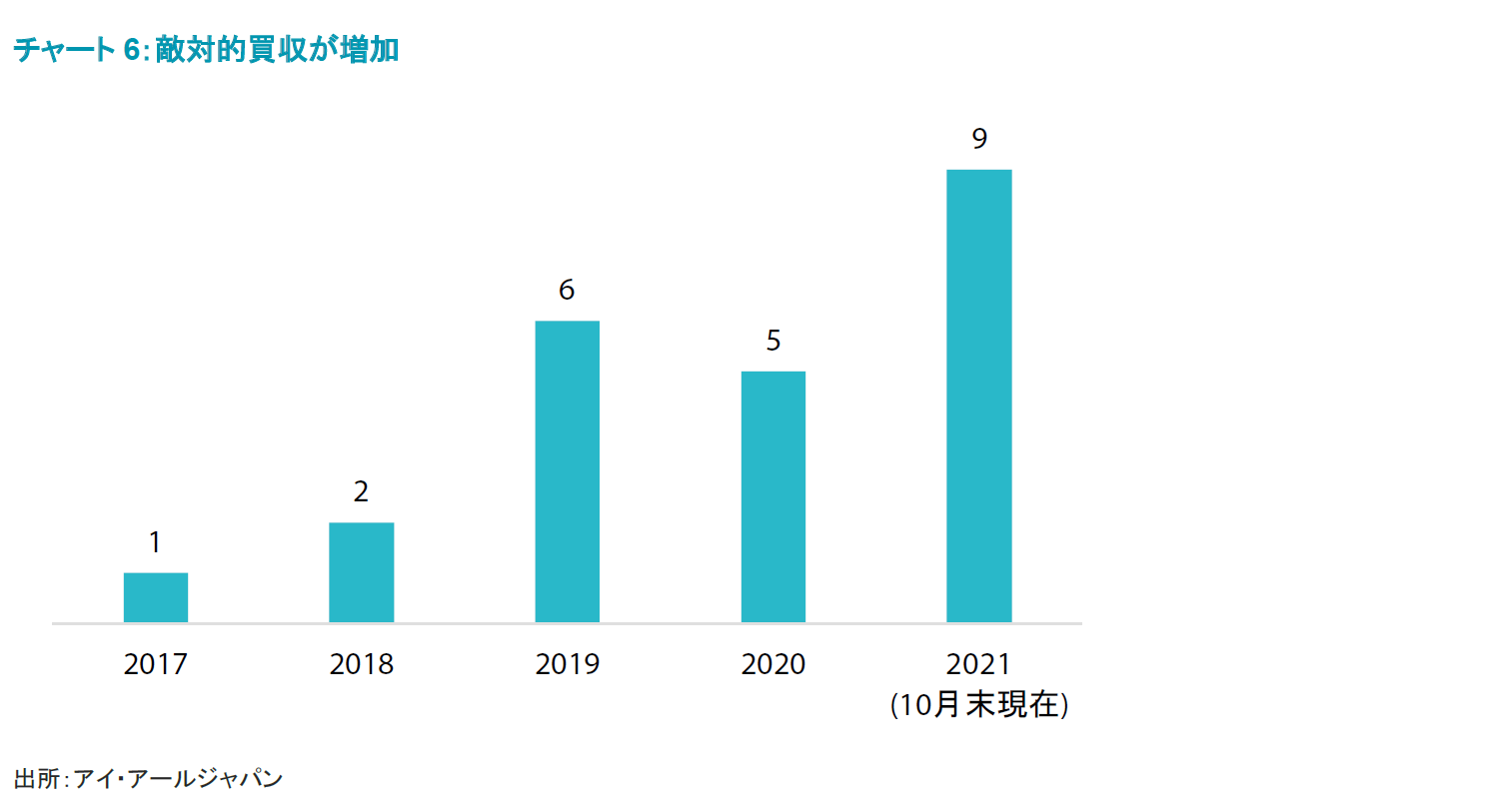

一方では、「物言う株主」(アクティビスト)が少数投資家の立場から懸命に自身の意見を反映させようとしている。他方、戦略的投資家のあいだでは企業をそのまま買収する提案を行うケースが増えてきており、対象企業の経営陣から事前の同意を得ることなく行われる場合も多い(チャート6参照)。

最近の例として挙げられるのがネット金融企業のSBIホールディングスと新生銀行の対立で、日本の銀行セクターでは史上初の敵対的買収の試みとなった。2021年9月、SBIホールディングスは新生銀行を子会社化しようと同行の株式公開買い付けを開始した。新生銀行は、この買収を阻止するためポイズンピル(既存株主に対して新株を時価よりも安く取得できる新株予約権をあらかじめ発行しておき、敵対的買収を仕掛けられた場合に新株の発行によって買収者の持株比率や株式の価値を下げる手法)による防衛策を選択し、2021年11月の臨時株主総会で議案を採決にかけることを決定した。

注目すべきは、日本政府が(1990年代後半の救済措置の結果として)新生銀行の株式を保有しており、(当該株式を保有する)政府機関がポイズンピル策を支持しないことが広く報じられたことだ。これは、政府が企業の支配権争いを支持し投資家や社会にとって有益と見なしていることを、明確なメッセージとして資本市場に示したものだと考える。新生銀行は最終的にポイズンピルを撤回し、臨時株主総会を中止した。SBIホールディングスと新生銀行は、2022年序盤に決定される新しい経営陣の下で統合・協働することに合意した。

日本の企業文化は明らかに変わりつつある。当社ではこれを、株主価値を最大化しようとする「本来の所有者」の手に企業を委ねることを可能にするポジティブな展開と捉えている。

まとめ

2022年は、ESGへの取り組みが世界的に重要性を増し続けるなか、日本企業とそのサステナビリティ面での競争力に注目が集まる年になると予想している。2022年におけるもう1つの重要な焦点は、日本が提供できるかもしれない政治面での安定性だ。連立与党が国民の強い支持を得ている日本は、米国など他の先進国市場との比較において安全な避難先と見なされ得る。さらに、日本の政治面での安定性は、日本の企業文化を変える重要な要素となってきたコーポレートガバナンス改革の継続を確実なものにすると考える。したがって、2022年には企業の支配権争いが激化する可能性がある。

個別銘柄への言及は例示目的のみであり、当社の運用戦略に基づいて運用するポートフォリオにおける保有継続を保証するものではなく、また売買推奨を示すものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。