本稿は2023年5月11日発行の英語レポート「Harvesting Growth, Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

下落相場のなか金融やヘルスケア、エネルギー・セクターがトレンドに反して上昇

サマリー

- 労働力と経済成長が不足している世界において、これら両方を供給できるアジアはより長期的に非常に有利な立場にあるとみている。現在の米国主導の利上げサイクルが終わり、欧米のより脆弱な金融機関の経営不安が払拭されれば、アジアの見通しは明るいだろう。アジア市場は、現在バリュエーションが魅力的な水準にある。

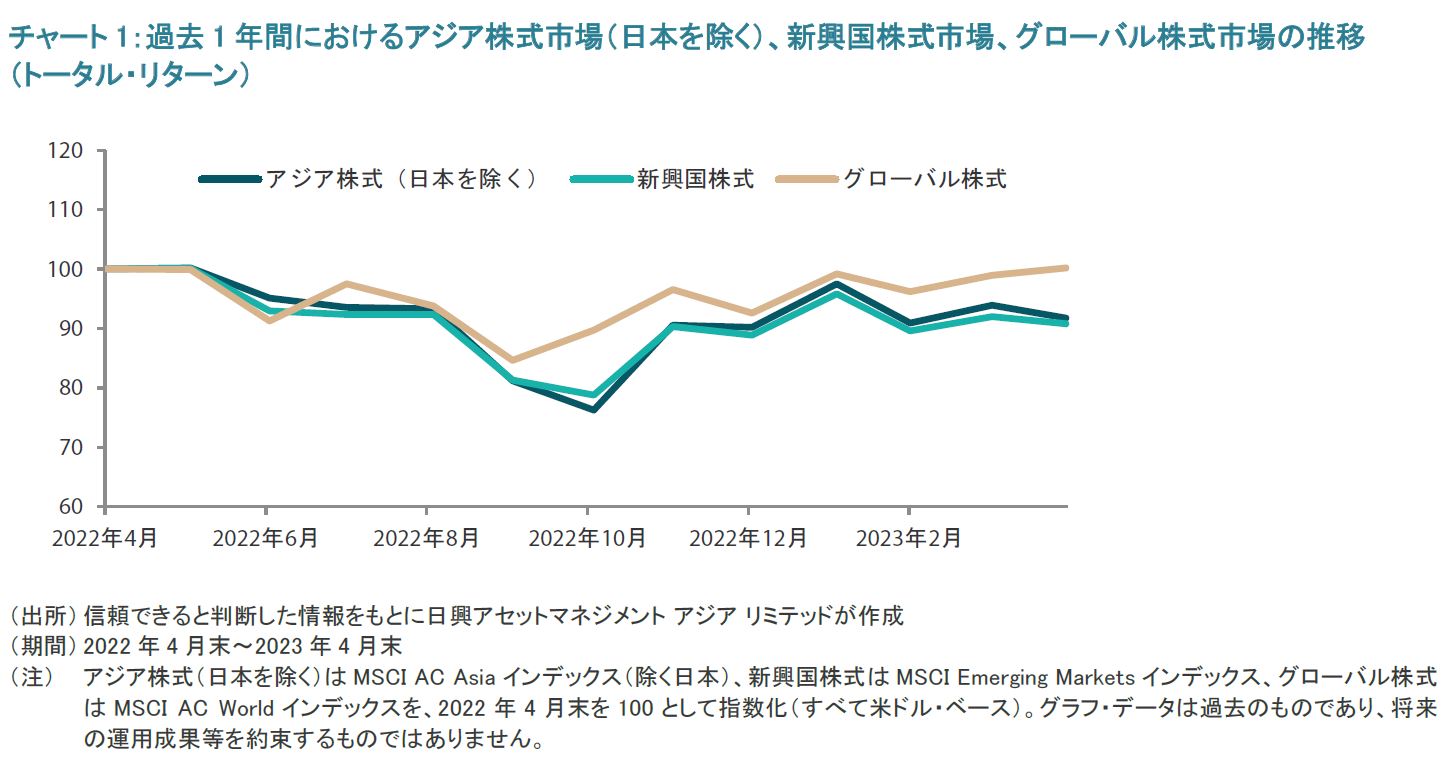

- 当月のアジア株式市場(日本を除く)は、投資家が世界経済や企業収益の状態を推し測ろうと様子見を続けるなか、概して狭いレンジ内で慎重な推移をみせ、米ドル・ベースの月間リターンが-2.1%となった。

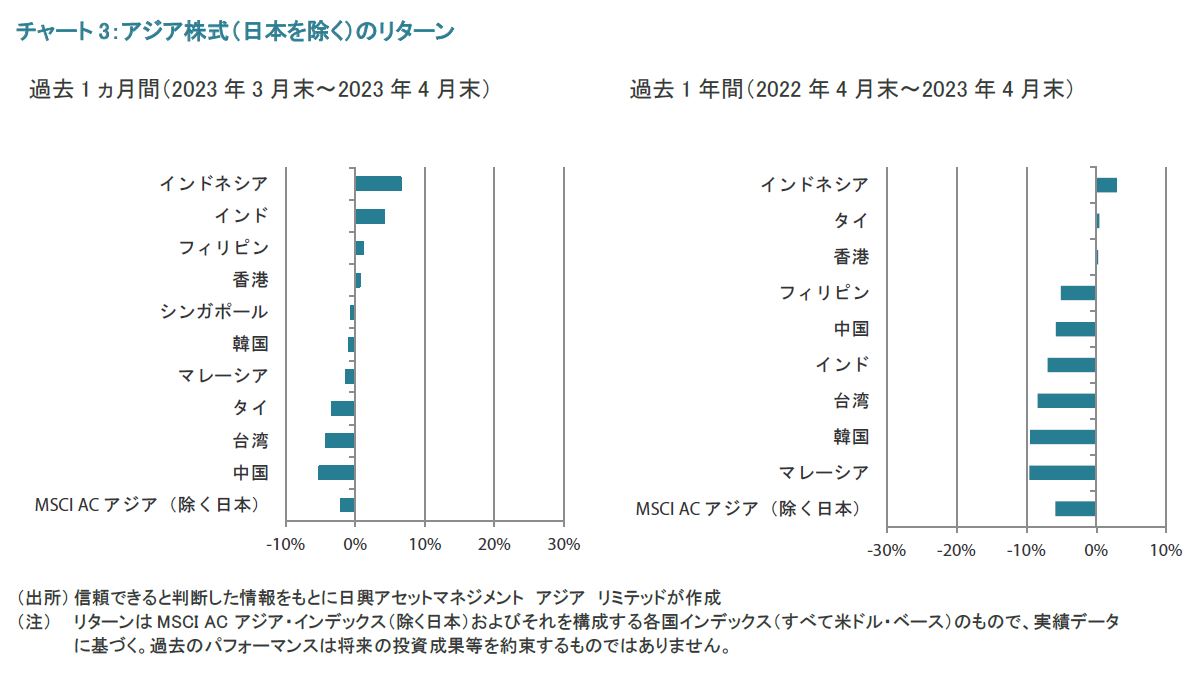

- 北アジアでは、中国(米ドル・ベースの月間リターンが-5.2%)および台湾市場(同-4.2%)が下落を主導した。香港市場は小幅に上昇(同0.6%)し、韓国市場は下落(-0.9%)した。アセアン諸国市場では、インドネシア(同6.6%)とフィリピン(同1.2%)がアウトパフォームする一方、シンガポール(同-0.7%)やマレーシア(同-1.3%)、タイ(同-3.4%)は下落した。他では、インド市場が大幅な上昇(同4.2%)をみせた。

- 中国では、同国内をリードするブランドを中心に消費関連分野やヘルスケア、ソフトウェア、一部の資本財・サービス関連分野についてポジティブな見方を維持する。インドやインドネシアでは、国内消費から恩恵を受けやすいクオリティの高い銀行や企業を引き続き有望視している。

市場環境

アジア株式市場は世界経済に対する懸念から下落

当月のアジア株式市場(日本を除く)は失速して下落し、米ドル・ベースの月間リターンが-2.1%となった。投資家が世界経済や企業収益の状態を推し測ろうと様子見を続けるなか、当月のアジア株式市場は概して狭いレンジ内で慎重な推移をみせた。米国の3月のインフレ率は、上昇率が前月から減速し、また米国の2023年第1四半期の経済成長率は、前期比年率換算で1.1%増にとどまり、市場予想を下回った。

北アジアでは中国と台湾が下落を主導

北アジアでは、世界第2の経済大国である中国の景気回復ペースにばらつきが見られていることに対して懸念が強まるなか、同国株式の月間リターン(米ドル・ベース、以下同様)が-5.2%となった。米中間で続いている緊張や、ここ数ヵ月に大幅上昇していた中国のAI(人工知能)・テクノロジー株の調整も、中国株式市場の重石となった。中国の2023年第1四半期の経済成長率は、新型コロナウイルスのパンデミック後の回復を受けて前年同期比4.5%増となり、2022年第4四半期の同2.9%増から加速した。しかし、一部の投資家のあいだでは、中国が景気回復を維持できるかについて疑問視されているようだ。

台湾市場も大きく下落し、月間リターンが-4.2%となった。市場の重石となったのは、輸出が低調となったことや、指数構成比率の高いTSMC(台湾積体電路製造)が需要低迷や半導体チップの余剰を受けて2023年の売上見通しを最近下方修正し、株価が下落したことであった。台湾の3月の輸出額は、世界的な需要低迷の影響により前年同月比19.1%減の352億米ドルとなった。

韓国株式は、同国経済の減速に対する懸念が強まるなか、月間リターンが-0.9%となった。韓国の2023年第1四半期の経済成長率は前年同期比0.8%増と、前四半期の同1.3%増から減速した。指数構成比率の高いSamsung Electronicsは、テクノロジー機器の需要低迷により半導体チップが供給過剰となるなか、2023年第1四半期のチップ部門の損失が4.58兆ウォンとなったことを発表した。

香港株式は、北アジア市場の下落トレンドに反して小幅に上昇し、月間リターンが0.6%となった。香港の2023年3月のインフレ率は前年同月比1.7%と伸び率が前月から横ばいとなり、2022年5月以来の最低水準を維持した。

アセアン諸国市場のパフォーマンスはまちまち、インドネシアはアウトパフォーム

当月のアセアン諸国市場のリターンはまちまちとなった。上昇をけん引したのは、当月アジアで最も良好なパフォーマンスをみせたインドネシアだった(米ドル・ベースの月間市場リターンが6.6%)。フィリピンは小幅なプラス・リターン(同1.2%)となる一方、タイ(同-3.4%)やマレーシア(同-1.3%)、シンガポール(同-0.7%)はリターンがマイナスとなった。

インドネシアの3月のインフレ率は前年同月比で7ヵ月ぶりの低水準へと減速した。また、インドネシアの中央銀行は、4月に3会合連続で政策金利を5.75%に据え置いた。同様に、マレーシアやタイ、フィリピンでも3月のCPI(消費者物価指数)上昇率がそれぞれ前年同月比3.4%、同2.8%、同7.6%と鈍化した。フィリピンは、投資や消費がインフレの高まりに耐え得ると予想して、今年のGDP成長率予想を6~7%に維持した。シンガポールでは、経済が直面するリスクの高まりを踏まえてMAS(シンガポール金融通貨庁)が金融政策を維持した。2023年第1四半期の経済成長率(速報値)は前期比で0.7%減となり、前年同期比では0.1%増の微増となった。

インド株式は大幅上昇

インド株式市場は、外国人投資家から資金が持続的に流入したことやインド準備銀行が利上げ路線を予想外に一時休止したことを受けて上昇し、月間リターンが米ドル・ベースで4.2%となった。インド準備銀行は、当月予想外の動きとして政策金利を6.50%に据え置き、2022年5月以降6会合連続で実施してきた利上げサイクルを休止したが、「金融緩和縮小」のスタンスは維持した。インドの3月の総合インフレ率は、食品および燃料価格の上昇ペースが鈍化したことなどを受けて、前月の前年同月比6.44%から同5.66%へと減速した。一方、3月の輸出入はともに伸びが大幅に縮小し、貿易赤字は197.3億米ドルへと拡大した。

今後の見通し

米国・中国以外の国々は異なる景気サイクルへ

当月のグローバル株式市場では、米国の銀行セクターの混乱はあまり材料視されず、企業決算の好調さや、金利が意外に早くピークを打つのではとの憶測が注目された。しかし、中国の経済指標(特にPMI)は低迷しており、また米国では商業用不動産市場に綻びが見え始めている。インフレは根強いものの、米国以外では鈍化しており、減速ペースが増すものとみられる。中国・米国以外の国々は、景気サイクルに差異があることを示している。このような混乱局面において、中国市場およびテクノロジー・セクター以外の分野が引き続きバッファーとなるだろう。

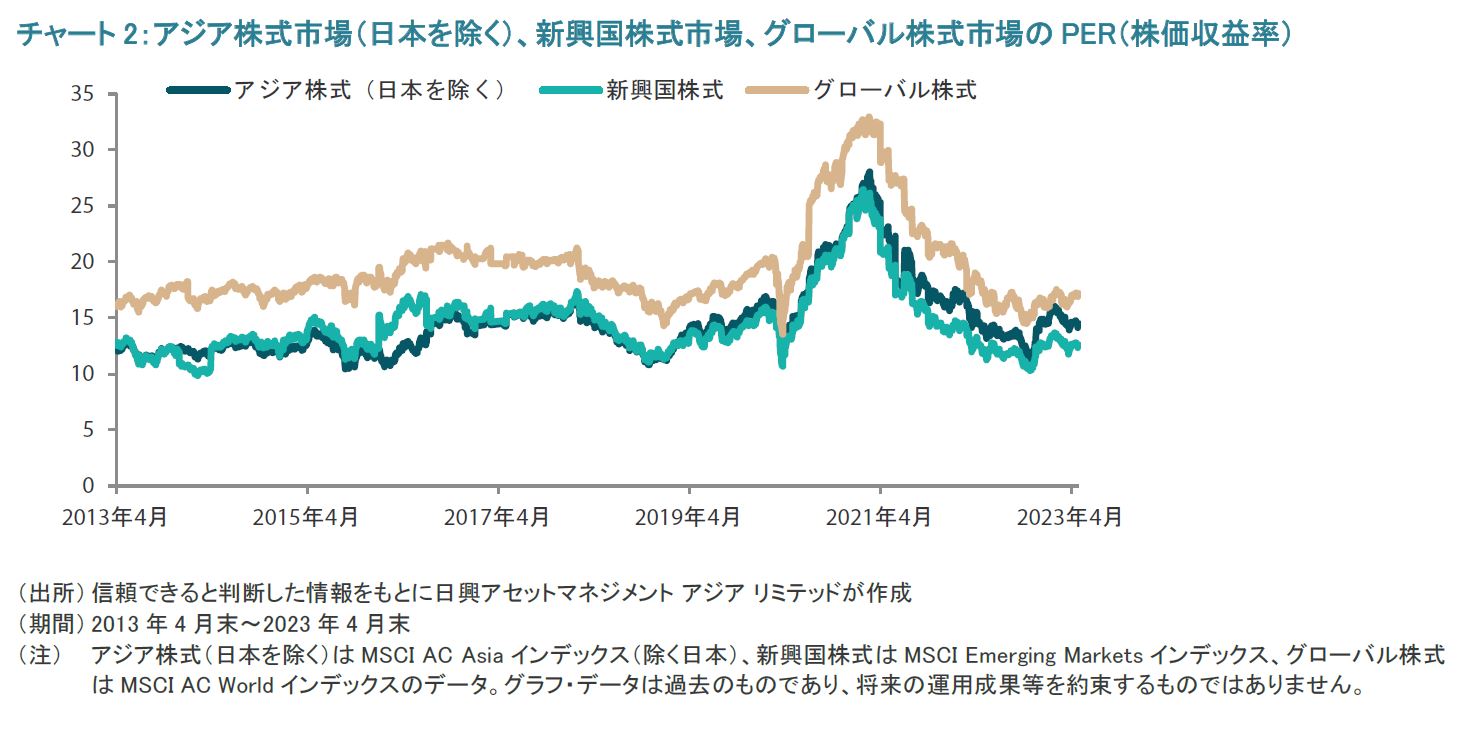

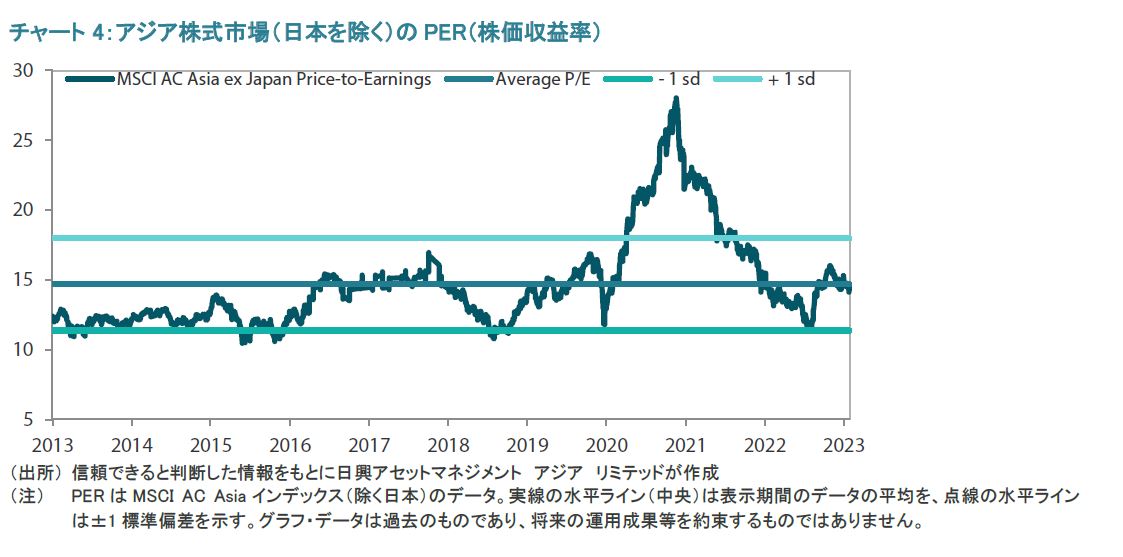

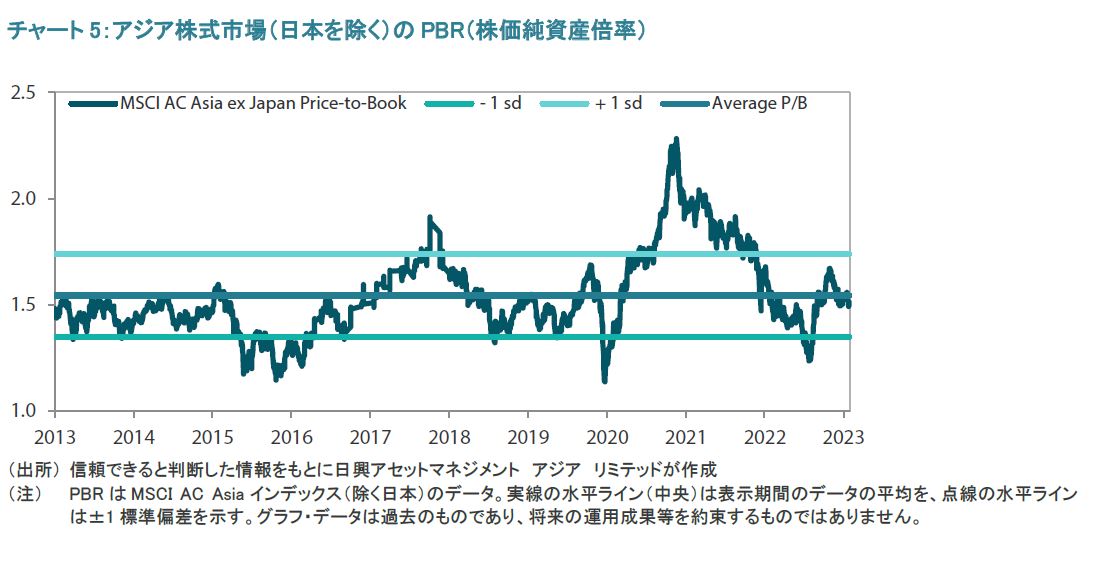

アジア市場はバリュエーションが魅力的な水準

域内の銀行および金融セクター全般は、依然として米国の問題の影響を免れている。アジアの銀行が現在の世界的な銀行セクターの混乱から影響をより受けにくいとみられる理由として、アジアで実施された利上げがより小幅であったことや、域内では金融当局による監督がより周到に行われてきたこと、自己資本比率が極めて高水準にあること、総資産における有価証券の割合がバランスの取れた水準にあることなどが挙げられる。より長期的には、労働力と経済成長が不足している世界において、これら両方を供給できるアジアは非常に有利な立場にある。現在の米国主導の利上げサイクルが終わり、欧米のより脆弱な金融機関の経営不安が払拭されれば、アジアの見通しは明るいだろう。現在、アジア諸国の市場はバリュエーションが魅力的な水準にあり、将来の持続可能な利益につながり得るポジティブな変化を大幅に遂げている。

中国では、消費関連やヘルスケア、ソフトウェア、一部の資本財・サービス分野を選好

中国の経済指標は景気減速の兆しを示している。中国では、金融環境が引き続き追い風であるものの、設備投資の拡大に向けた融資は回復していない。一方、個人消費支出は拡大を続けており、これが経済成長を下支えしている。中国の平均的な家計には、コロナ禍のあいだに積み上がった大幅な余剰貯蓄が依然滞留した状態にある。さらに、全国両会(全国人民代表大会および中国人民政治協商会議全国委員会会議)を経て、成長・発展の回復を任された新たな経済チームが正式に発足したことにより、政策の見通しやすさが改善している。当社では、中期的には李強新首相が企業フレンドリーな実利重視の政策アプローチをとると予想する。同国内をリードするブランドを中心に消費関連分野や、ヘルスケア、ソフトウェア、一部の資本財・サービス関連分野についてポジティブな見方を維持している。

インドとインドネシアは構造改革が魅力を押し上げ

様々な要因が重なり、インドやインドネシアなどの国々にとっては現在有利な状況が整っているとみられる。これらの国々は世界が必要とする安価な余剰労働力を有しているだけでなく、これらの労働者は構造改革に伴う生産性向上の結果としてかつてないほど熟練した水準にある。また、そうした改革の効果として、「チャイナ・プラス・ワン」(生産拠点を中国へ集中させることによるリスクを回避すべく中国以外の国・地域へも分散させる動き)という地政学的動向が当該諸国にビジネス・チャンスをもたらしているなか、海外から流入する投資資金のボトルネックも緩和されている。このような要因から、インドやインドネシアでは、国内消費から恩恵を受けやすいクオリティの高い銀行や企業を引き続き有望視する。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。