本稿は2023年11月10日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

アジア株式市場の低迷が続くなか、インドネシアと韓国が下落を主導

サマリー

- 当月もリスクオフの環境が続いたが、当社では現在もアジアで多くのポジティブな材料を見出している。インドのマクロ環境は引き続き良好であり、中国の株式市場は過去20年で最も割安な水準付近にあるほか、半導体産業は底入れの兆しをみせている。米国の金利がピークを付けた可能性があり、これが今後のアジア株式市場にとって歓迎すべき環境になるかもしれない。

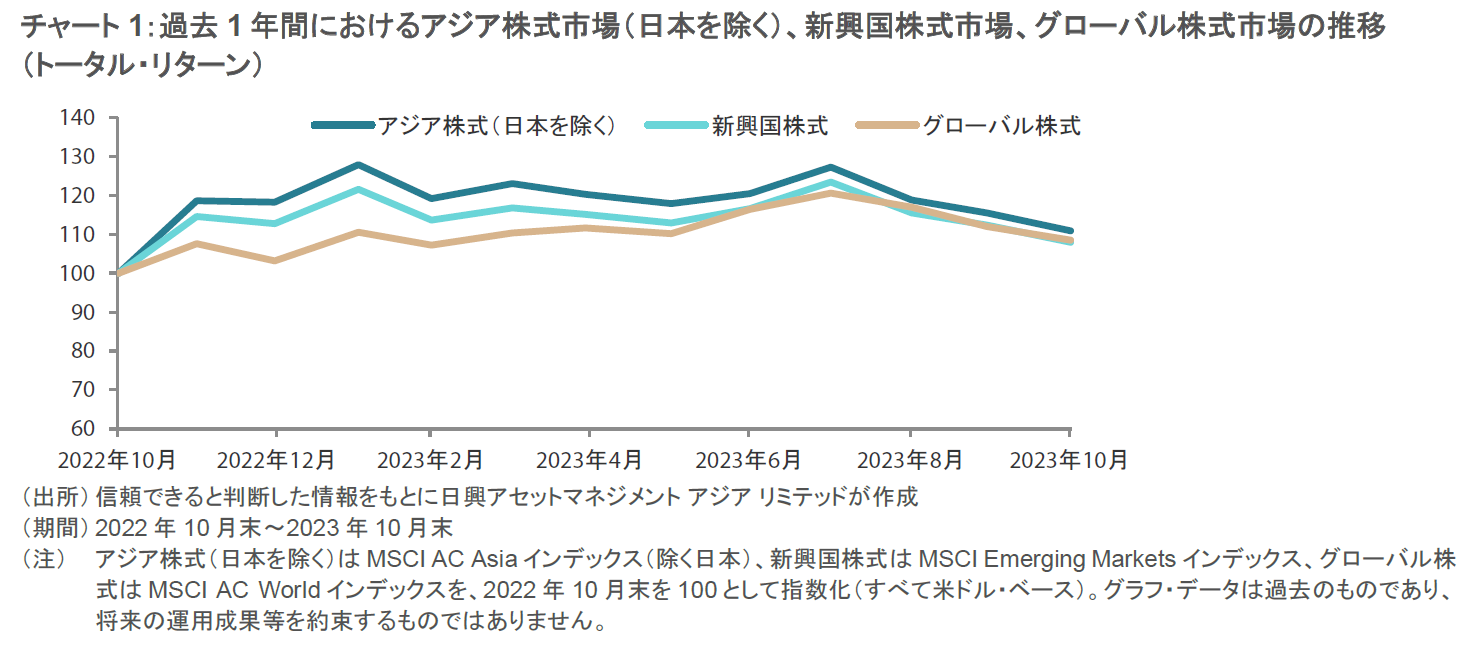

- 当月のアジア株式市場(日本を除く)は、高金利の長期化観測によって国債利回りが上昇したことやイスラエル・ハマス紛争の悪影響がもたらされるかもしれないとの懸念の広がりが重石となり、月間リターンが米ドル・ベースで-3.9%となった。

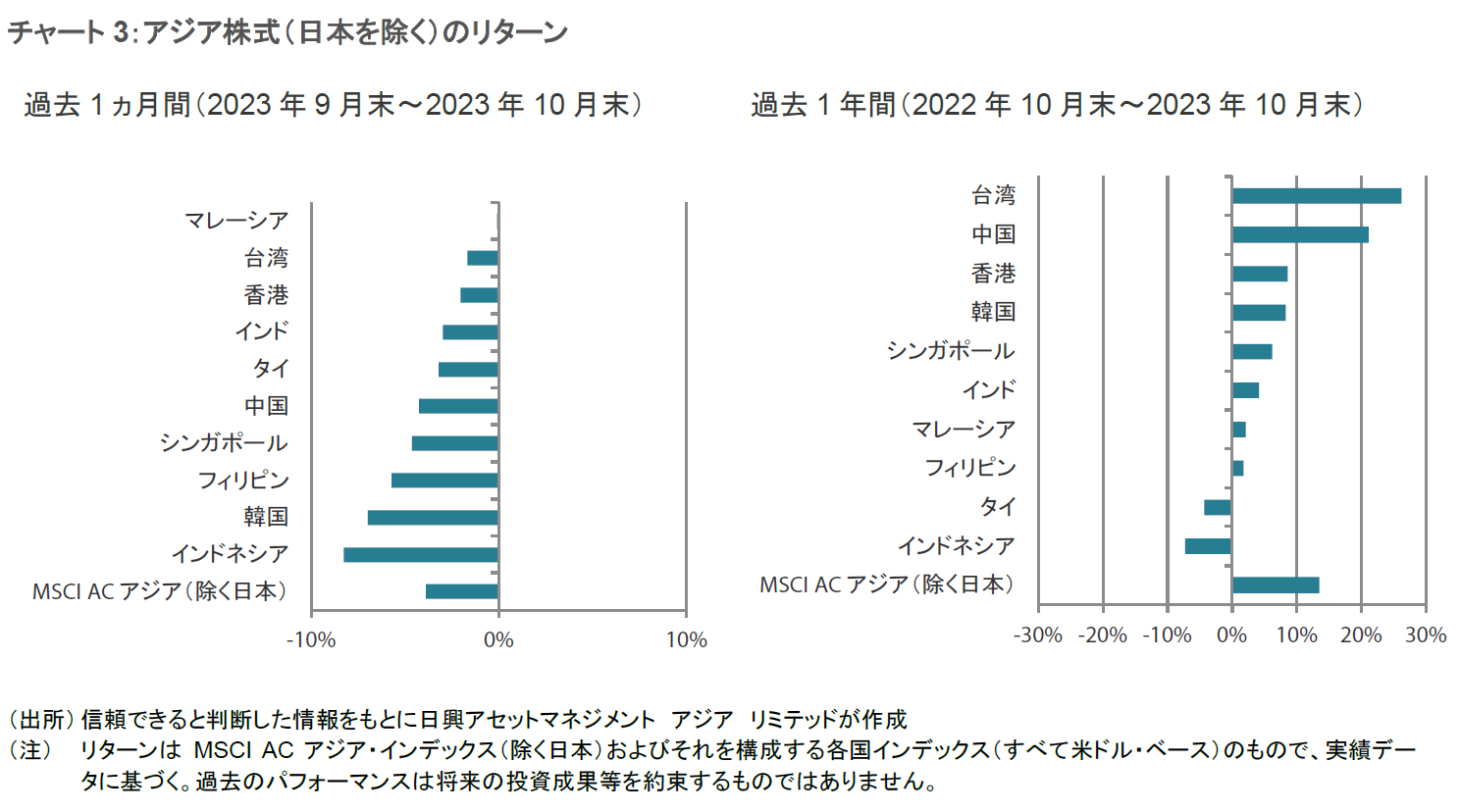

- 国別では、インドネシア(米ドル・ベースの月間リターンが-8.3%)や韓国(同-7.0%)、フィリピン(同-5.7%)が特に打撃を受ける一方、マレーシア(同-0.1%)や台湾(同-1.7%)のパフォーマンスは相対的に良好となった。

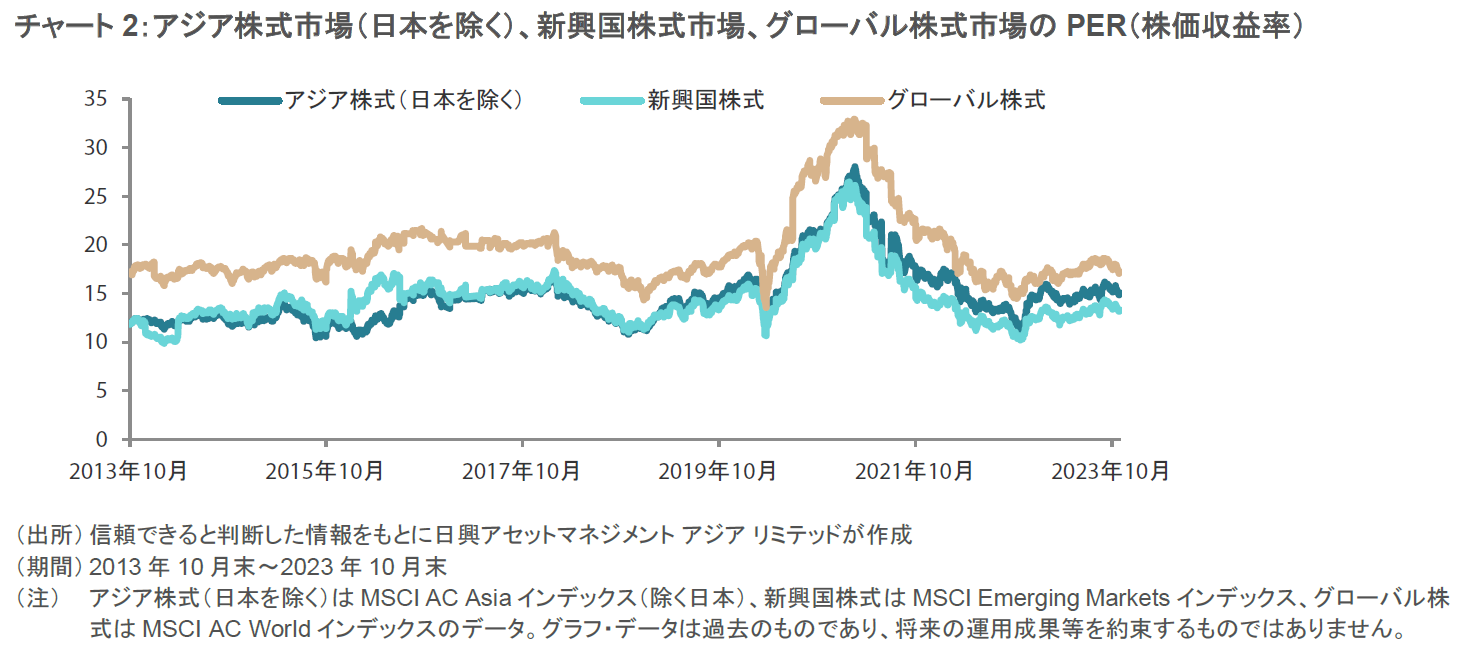

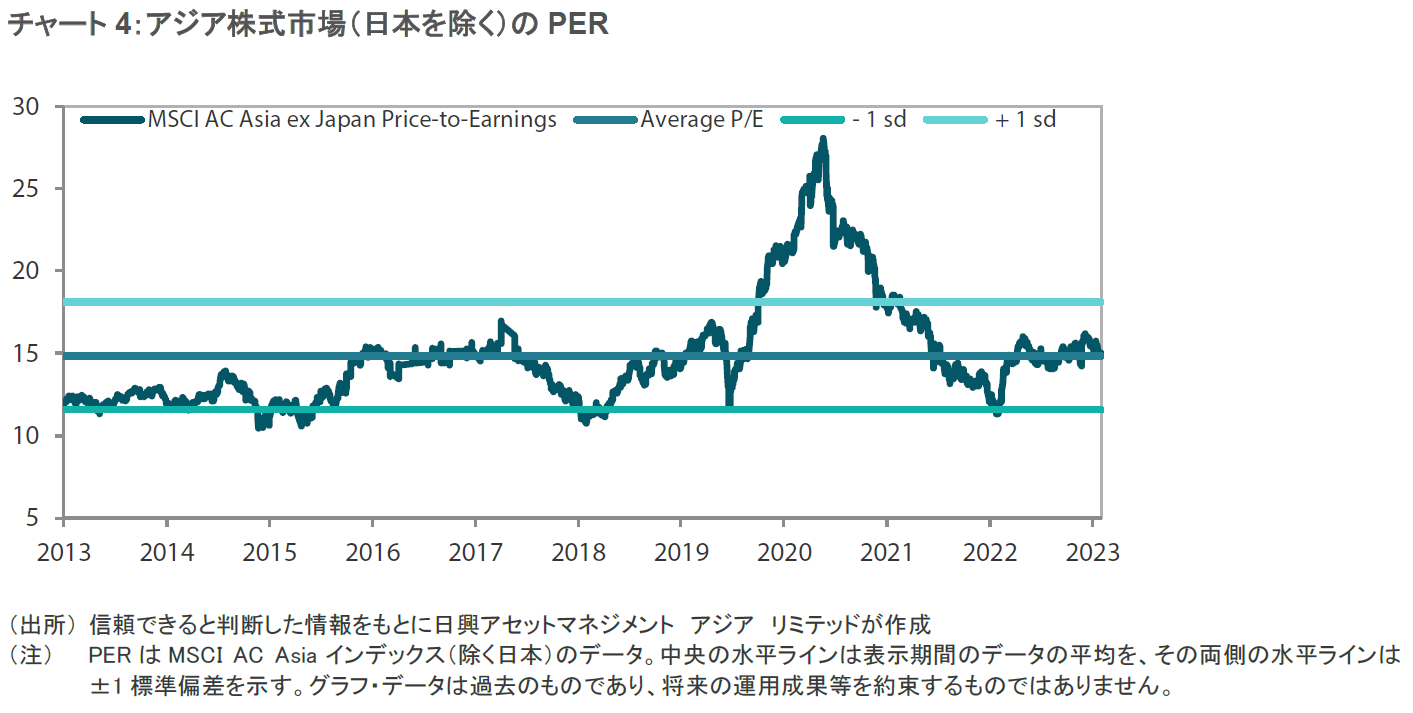

- アジアでは企業の業績見通しやバリュエーションが引き続き魅力的な水準にあるが、ファンダメンタルズの見通しと投資家心理のあいだには隔たりがあるとみられる。

市場環境

アジア株式市場の月間リターンは3ヵ月連続でマイナスに

当月のアジア株式市場(日本を除く)の月間リターンは米ドル・ベースで-3.9%となり、3ヵ月連続で月間リターンがマイナスとなった。アジア株式市場は、高金利の長期化観測を受けて国債利回りが上昇したことが重石となり、軒並み下落した。イスラエル・ハマス紛争の悪影響がもたらされる可能性および決算シーズンを迎え企業業績がこれまでのところ冴えないことへの懸念も、市場センチメントを悪化させた。

北アジアでは韓国と中国が下落を主導

不動産セクターの苦境や経済成長の鈍化に直面している中国は、投資家が同国株式の売却を続けるなか市場が下落し、月間リターンが-4.3%となった。中国の第3四半期のGDP成長率は前年同期比4.9%増となり、市場予想を上回ったものの、10月の製造業活動が予想外に縮小したことを受けて、世界第2の経済大国である同国の景気回復の持続性が疑問視された。月中に、中国は景気回復を支えるための追加財政出動を発表した。これによって、財政赤字は拡大することになる。その他、中国の9月のCPI(消費者物価指数)上昇率は、前年同月比で横ばいとなった。香港では、中国の住宅市場の低迷や米国金利の高止まりに対する懸念が強まったことを受けて株式市場が下落し、米ドル・ベースの月間リターンが-2.1%となった。香港に上場している中国の不動産デベロッパー碧桂園(カントリー・ガーデン)が債務不履行に陥ったことも、株式市場のセンチメントを悪化させた。

他では、テクノロジー・セクターの比率の高い韓国市場は、テクノロジー株の世界的な下落に加えて主要中央銀行が高金利をより長期にわたって維持するかもしれないとの懸念を受けて投資センチメントの悪化が続くなか、月間リターンが米ドル・ベースで-7.0%となった。韓国の第3四半期の経済成長率は前年同期比1.4%増と、前四半期の同0.9%増から加速した。その他の動向として、韓国の中央銀行は10月の会合で政策金利を3.5%に維持し、6会合連続で政策金利を据え置いた。台湾の株式市場は、9月の輸出が前年同月比3.4%増と1年超ぶりに増加したことなどを受けて、月間リターンが米ドル・ベースで-1.7%と相対的に良好なパフォーマンスをみせた。また、台湾と韓国の9月のインフレ率は、前月に比べて小幅に加速した。

インドネシア市場は8.3%の大幅下落となる一方、マレーシアは相対的に良好

アセアン地域では、インドネシア(米ドル・ベースの月間リターンが-8.3%)やフィリピン(同-5.7%)、シンガポール(同-4.6%)のパフォーマンスが特に打撃を受ける一方、タイ(同-3.2%)やマレーシア(同-0.1%)のパフォーマンスは相対的に良好となった。当月は、アセアン地域の複数の中央銀行が利上げを実施して、インフレを抑制するとともに自国通貨安の阻止に積極的に取り組んだ。インドネシアの中央銀行は市場予想に反して政策金利を0.25%引き上げて6%とし、フィリピンの中央銀行は臨時で0.25%の利上げを実施して市場を驚かせた。一方、シンガポールでは、MAS(シンガポール金融通貨庁)が為替レートをベースとした金融政策設定を据え置くとともに、シンガポールの経済成長は2024年に徐々に回復するとの見方を示した。タイでは、輸出の低迷や政府支出の減少を受けて、財務省が2023年の経済成長予想を従来の3.5%から2.7%へと下方修正した。その他、マレーシア統計局は、同国の第3四半期のGDP成長率(速報値)が前年同期比3.3%増になったと発表した。

インド株式は域内の下落に連れ安

インド株式は域内の下落に連れ安となり、米ドル・ベースの月間リターンが-3.0%となった。インドの9月の小売インフレ率は、食品価格の上昇鈍化を受けて3ヵ月ぶりの低水準となる5.02%へと減速し、またインド準備銀行は4会合連続で政策金利を6.5%に据え置いた。インドの9月の貿易収支は、輸出が前年同月比2.6%減、輸入が同15%減となるなか赤字幅が市場予想以上に縮小して194億米ドルとなった。

今後の見通し

アジアは業績予想やバリュエーションが引き続き魅力的

アジア株式市場(日本を除く)の月間リターンが3ヵ月間連続でマイナスとなるなど、投資家のリスク回避姿勢が広がっている。とは言え、企業の業績見通しやバリュエーションは引き続き魅力的であり、ファンダメンタルズの見通しと投資家心理のあいだには隔たりがあるとみている。

高止まりし且つ上昇している米国金利や厳しいマクロ環境、2つの地域における大規模な軍事紛争が、いずれも打撃をもたらし始めており、また円安の進行、日本の金利上昇、日銀によるイールドカーブコントロール(長短金利操作)スキーム終了の可能性の示唆などリスクが積み上がり続けている。

米国のイールドカーブの長期部分が上昇しており、市場に悪影響をもたらしているが、これはインフレ見通しがより長期にわたって高まっていることを反映し始めている。米国では賃金の伸びが消費者物価を上回っており、米FRB(連邦準備制度理事会)はインフレの抑制がより困難な状況にある。また、米国とアジア諸国の金利差拡大を受けて、アジア通貨には下落圧力がかかっている。インドネシアの中央銀行は、自国通貨安を防衛するために市場予想に反して当月0.25%の利上げを実施した。当社では他の中央銀行について、慎重な姿勢を持ち、自国通貨防衛のアクションを取る用意があると予想している。

インドのマクロ環境は引き続き良好

こうしたなかでも、域内には多くのポジティブな材料があると当社ではみている。2024年に総選挙が実施されるインドでは、特に経済が好調であるなどマクロ環境が引き続き良好となっている。インドの中央銀行は政策金利を据え置いて実質金利はゼロとなっており、また同国政府は財政支出を拡大している。その他、企業の業績見通しが上向いており、株式のバリュエーションは過去平均と同水準にある。このような状況下、インドは世界の投資家の関心を今後も集めるだろう。

中国では政府の支援が継続

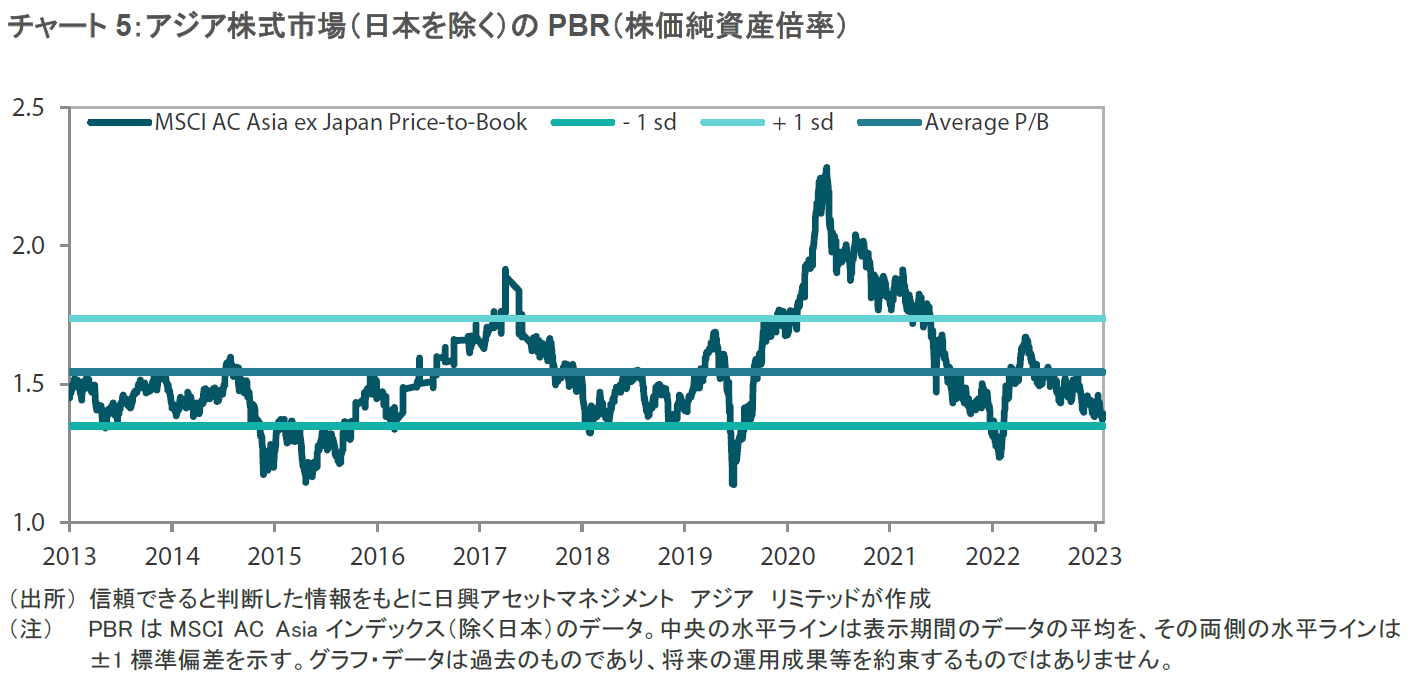

中国では、経済や債務リスクが底を打ったとみられ、また同国の株式市場は過去20年で最も割安な水準付近にある。中国政府は、経済の下支えや地方政府への支援、LGFV(地方政府傘下の投資会社)の過剰債務問題対策に本腰を入れて取り組むとの声明を度々出しているとともに、低迷している不動産市場の安定化にも注力している。中国の景気刺激策による需要の高まりを見込んで、コモディティ市場は堅調となっている。

半導体産業は回復基調

テクノロジー・セクターでは、半導体産業の底入れが見受けられ始めており、在庫が需要の回復を示唆する水準にあることから価格の上昇が見込まれる。台湾や韓国の半導体メーカーは、サイクル好転の主な恩恵を受けるだろう。

インドネシアでは成長特性の変化が国内経済に特化した企業の追い風に

インドネシアでは、新型コロナウイルス感染症の世界的流行後に、国内消費や銀行融資が回復している。こうした成長特性の変化は、消費関連であれ、ヘルスケアであれ、国内経済に特化した企業の追い風になるだろう。インドネシアの中銀は慎重な姿勢を維持しており、安定したマクロ環境を支えることに取り組んでいる。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。