本レポートは、2023年10月19日発行の英語レポート「Digging into ASEAN: unearthing the world’s next winner」の日本語訳です。内容については英語の原本が日本語版に優先します。

当社では長らくアセアンの株式市場を有望視しており、この地域は魅力的な展望を提供し続けていると考える。アセアンの成長と機会の背景にあるファンダメンタルズ面の原動力は必ずしも新しいものではないが、その活力溢れるトレンドに変わりはない。本稿では、投資ポートフォリオにおけるアセアンの位置付けをより強固なものにするであろう2つの柱(産業化と消費市場化)について論じる。

背景

賑やかな街の雰囲気、絵のように美しいビーチ、入り組んだ建築物、そして非常に素晴らしい地元料理。しかし、東南アジア諸国連合1(アセアン)と呼ばれる地域組織の国々の魅力は、それだけではない。アセアンは、観光地として有名なだけではなく、強力な経済圏を形成する独特の投資地域でもあり、2030年までに世界第4位の経済圏になると見込まれている。アセアンの成長循環はようやく具現化するとみられており、アセアンが世界経済により深く関わるようになるのに伴い、長期的な展望も追い風となっている。産業化のペースは加速しようとしており、これが家計所得の増加につながって消費市場化を促す。延いては、消費市場の拡大が外国直接投資を呼び込み、雇用の増加と賃金の伸びをもたらすと予想される。

アセアンが作って世界が利用する

アセアンは、誰もが必要とするビジネス・パートナーへ、そしてサプライチェーン・製造拠点として中国の代替にふさわしい存在へと、急速になりつつある。第一に、この地域は、第4次産業革命(「インダストリー4.0」、産業・製造プロセスのオートメーション化・デジタル化)のおかげで、より高度な製造能力の開発を通じて製造業のバリューチェーンにおける地位を向上させ、継続的に再活性化を果たしている。モノのインターネットや高度なロボット工学、積層造形(3Dプリンティング)などのインダストリー4.0技術によって、製造業者は、労働集約的な組立作業から、電子機器や機械などより革新的で価値の高い製品の生産へとシフトすることができている。現在、マレーシアやシンガポールといった国では電子機器産業がすでに製造業輸出セクターの不可欠な構成要素となっており、またタイは世界の自動車部品・付属品産業の要となっている。そして今や、アセアン諸国の政府は、インダストリー4.0時代における競争力を確保すべく、野心的な青写真を描いている。

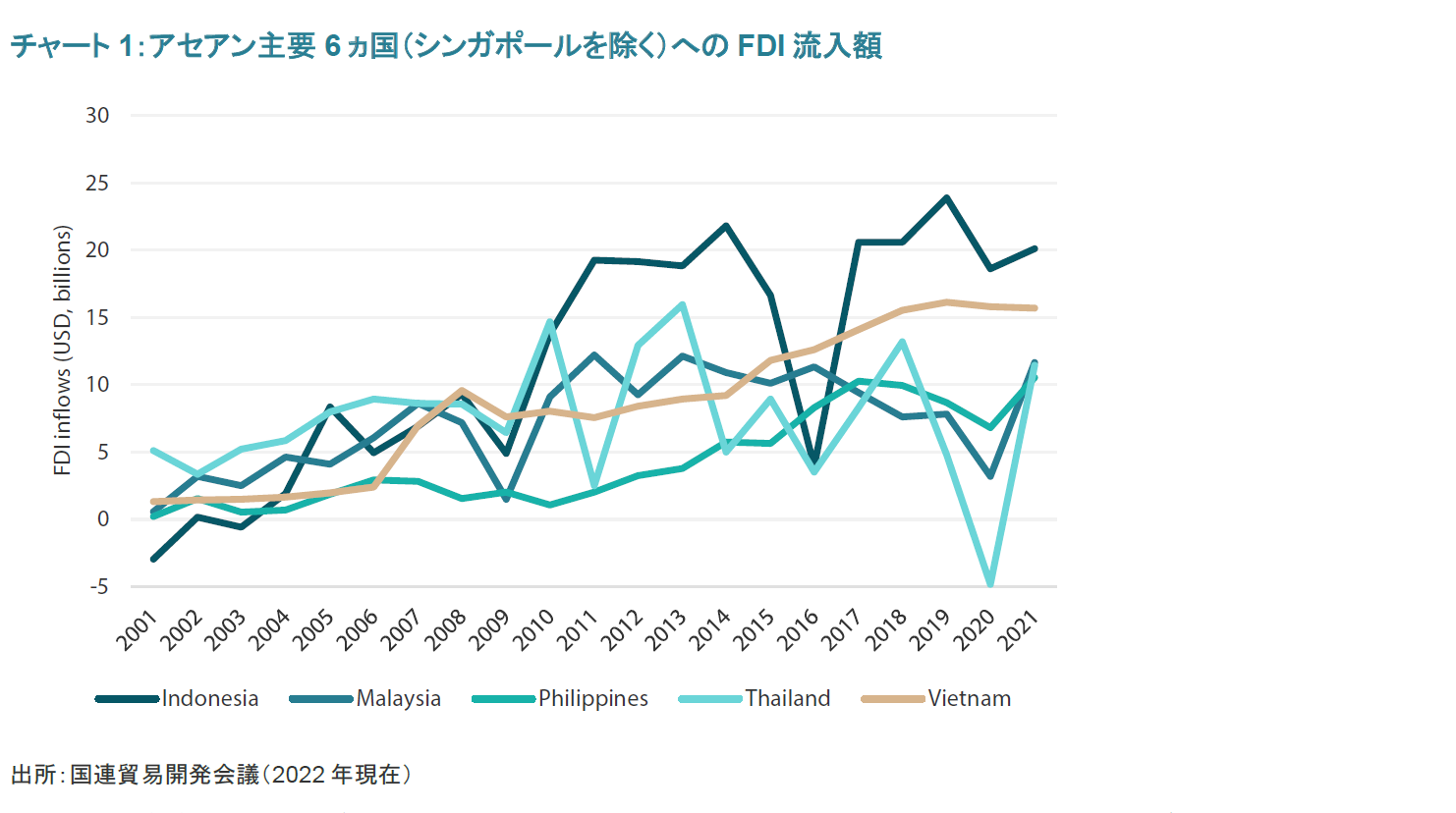

もちろん、米中間の対立や政治的重圧を受けて、世界のハイテク製品メーカー、特に高性能半導体や自動車のメーカーは、成長機会として中国以外の国に目を向けつつある。アセアンは、いずれの国も単独では製造業の能力・実力において中国に遠く及ばないが、地域全体としてなら立派に代替を務められる。企業は、コロナ禍やロシア・ウクライナ戦争を経験として、サプライチェーンをアセアンに分散することにより将来の混乱に備えている。特筆すべきは、先進国の生産年齢人口(15~64歳)が減少に向かうなか、世界がアセアンの労働力をこれまで以上に必要としていることだ。加えて、人件費は国の繁栄に伴って上昇するため、先進国の労働力は相対的に割高だが、一方、アセアンは若年人口(15~24歳)が多い(これについては後述する)ため求職需要が高まり、延いては人件費が低下する。サプライチェーンのシフトと相対的に低コストの豊富な労働力が主な追い風となり、アセアン地域に流入するFDI(外国直接投資)は、2000年代に入ってから(コロナ禍初期における落ち込みを除けば)急速に伸びている(チャート1参照)。消費市場の拡大と相まって、アセアンはFDIを惹きつける流入先としての重要性が一層増すと予想している。

さらに、投資資金の流入が進むにつれ、アセアンとそれ以外の国々との経済面における結びつきは、特にアセアン諸国が参加する貿易協定の増加に伴い一段と強まるとみられる。このような見解をさらに裏付けているのが、アジア太平洋地域にわたる世界最大の自由貿易協定であるRCEP(東アジア地域包括的経済連携)だ。この貿易自由化の取り組みは、加盟している15ヵ国間の貿易と投資の流れを促進するとみられており、これによって生まれる経済圏は世界のGDPのほぼ3割、世界の人口の約3分の1を占める2。

次のEVハブを目指して

企業は新たなグリーン転換(温室効果ガスの排出が少ない社会への転換)と脱炭素ビジネス構築の機会を通じて大きな成長を獲得する道を探し求めており、そのような要望に対して、アセアンはEV(電気自動車)メーカーによる生産ハブおよびサプライチェーンの分散をサポートするという形で応えている。アセアン諸国の政策当局は、アジアにおける気候変動問題への対応の一環として、また車両組み立てや部品製造への投資を誘致するために、EVの普及を促進する幅広いインセンティブや目標を導入している。また、EVの驚異的な伸びを受けて、EVとバッテリー両方の製造に必要なニッケルや銅などの原材料の需要が増加するとみられ、ニッケルと銅は今後10年で需要が激増する可能性が高い。

豊富な天然資源を誇るインドネシアが、原材料の供給国から域内EV用バッテリーの製造ハブへの変貌を目指す戦略は、膨大なニッケル埋蔵量を活かして海外からの投資を呼び込むことにかかっている。同国のジョコ・ウィドド大統領は自国のEVサプライチェーン構築にコミットしており、これは税制優遇措置(TeslaやBYDなどのトップメーカーに誘致を働きかけている)や東南アジア初を自賛するEVバッテリー工場(韓国の自動車メーカーHyundai Motorとバッテリー・メーカーLG Energy Solutionの共同開発)の設立といった取り組みに表れている。

EV供給ネットワークにおけるもう1つの重要な担い手はタイである。タイは「アジアのデトロイト」と称されることも多く、数十年にわたり自動車製造の拠点となってきた。自国の自動車産業が将来も稼働し続けられるよう、同国は、EV部品の輸入関税や輸入EVの物品税の減税のほか、様々な補助金制度など、優遇措置を導入している。タイ政府はまた、3つの県をEVなどの技術的な製造・サービスのハブにする巨大プロジェクト「東部経済回廊」(「タイランド4.0」政策の一環)を推進している。台湾の電子機器受託生産業者Foxconnは当該プロジェクトに投資している企業の1社で、タイのエネルギー複合企業PTTとの合弁でタイにEV工場を建設している。シンガポールは、土地や資源の不足にもめげず、まだ黎明期にあるバッテリー廃棄物のリサイクルなどの分野で新たな機会を模索することにより、世界のバッテリー市場における地位確立を画策している。バリューチェーンの上位では、複数のEVメーカーがシンガポールにR&D(研究開発)ハブを設立している。中国のEVメーカーNioは、自動運転と人工知能のR&Dセンターをシンガポールに設置している。加えて、Hyundai Motor Groupは、シンガポールにEVの小規模生産が可能なイノベーション・センターを建設している。このように、アセアンのEV市場は、価格の低下を背景にEVの普及が加速するなか、高成長が続くとみられる。

アセアンは新しい消費者層が豊富

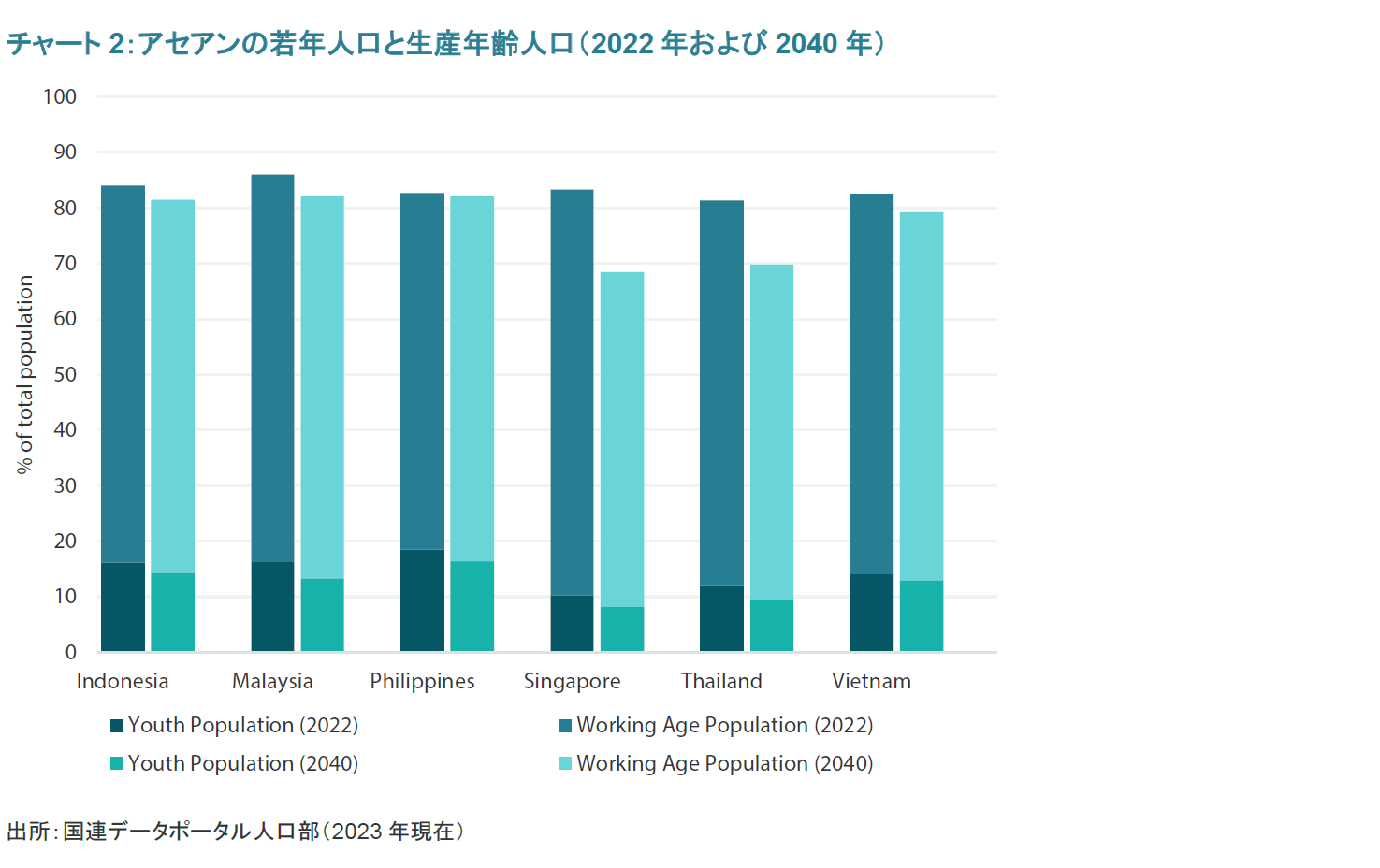

人口動態の変化は緩慢に感じられ、時には気づくことも不可能とすら思われる。しかし、当社では未来がやってきたと考えている。人口動態の基調によって、アセアンが所謂「人口ボーナス」を享受できる舞台が整ったからだ。人口ボーナスは、平均的国民によるGDPへの貢献度の増加と説明できる特性で、人口の年齢構成の変化に起因する。具体的には、生産年齢人口の割合が従属人口(15歳未満および65歳以上と定義)より大きい場合に生じる。アセアンでは、生産年齢人口の増加がベトナムで2037年まで、インドネシアで2047年まで、フィリピンで2060年以降まで続くと見込まれている(チャート2参照)。都市化率(都市部に居住する人口が総人口に占める割合)にも表れている中所得者層や新たな消費者の増加に伴って、アップグレードした消費への新たな需要が生まれている。

今や家計における余裕が大きく増してより質の高い買い物ができるようになったアセアンは、一大消費市場へと次第に変貌しつつある。当社で認識している全般的なトレンドとしては、娯楽活動への関心の拡大、ブランド認知度の向上、ヘルスケア重視が挙げられる。こういった志向に「快楽主義」とのレッテルを貼る向きもあるかもしれないが、当社では、これは単純に今日の購買力を反映しているにすぎないと考えている。アセアン諸国では、豊かさの向上により、パサール・マラム(東南アジアで夕方から開かれる露店)のハンバーガーからファストファッション・アパレルに至るまで、消費者がより贅沢でしばしばより高価なものを志向するようになっている。多くの企業は、こうした新たな人口動態パターンやライフスタイルの傾向を、品質により多くの対価を支払うことを厭わない顧客層向けの商品・サービスを提供することで捉えようとしている。コロナ禍下で家計の貯蓄が積み上がった結果の「貯金景気」も相まって、消費財やヘルスケアなど、生活必需品と非必需品の両方において消費アップグレードの大きな可能性があるとみている。

デジタル化の進行

オンライン購入の歴史はインターネット自体と同じくらい遡れるかもしれないが、少し前までは、大半の消費者は食料品や日用品を誰か他の人が市場からピックアップして玄関先まで届けてくれるなどとは夢にも思っていなかった。新型コロナウイルスの感染拡大を受けて、何百万人もの消費者がオンラインでの買い物を選択するのに伴い、eコマースへのシフトが加速した。eコマースを展開していなかった小売企業は、円滑なオンライン・ショッピング体験への需要に応じられる他の企業に顧客を奪われてしまわないよう、迅速な対応を迫られた。アセアンのいくつかの市場はすでに転換期を過ぎたかもしれない。しかし、地域全体としては、eコマースは依然徐々に拡大を続けている。当社では、アセアンのeコマース普及率がいずれ中国の水準に匹敵するようになっても意外ではないと考えている。

eコマースといえば、最も基本的な経済活動の1つである決済を忘れるわけにはいかない。人類は、数千年もの長きにわたり、貝殻、金属硬貨、紙幣を経て決済を進歩させてきた。今ではデジタル・バンキングが、広範なインターネット接続とスマートフォンの普及に支えられ、信頼できるソリューションとなっている。(またしても)新型コロナウイルスの感染拡大により、オンライン決済システムの利用は飛躍的なペースで広がり、金融サービス企業はデジタル時代に向けて自己改革を余儀なくされた。デジタル決済の選択肢やアプリケーションによって、リアルタイムでオンライン決済を行うプロセスは利便性が大きく高まるとともに、利用者にとっての安全性も向上した。さらに、銀行口座へのアクセス向上に伴い、デジタル決済に移行する消費者や世帯が増加している。決済以外にクレジット事業も活況を呈しており、生活水準の向上に意欲的な層の嗜好品・サービス需要に応えている。これは数字を見れば一目瞭然で、アセアン主要6カ国(インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナム)のデジタル経済は、年間6%のペースで成長し2030年までに1兆米ドルもの規模に達すると予想されている3。消費のデジタル化には数多くの側面があり、ニューメディア、デジタル医療、eコマース、デジタル・バンキングなど様々な分野が直接的な恩恵を受けるとみている。

まとめ

アセアン諸国は、「人口ボーナス」の恩恵を受けているばかりでなく、FDIを誘致すべく自己改善措置を講じている。当社では引き続き、EV、エネルギー転換、テクノロジー・サプライチェーンを最も有望視している。貿易協定によって新市場にアクセスしやすくなりさらに広範な貿易機会がもたらされるのに加え、海外企業はグローバル・バリューチェーンを再考しリスクを分散する方法を模索している。そして、人口動態が真のゲーム・チェンジャーになるとすれば、アセアンはとてつもない潜在成長性が期待できる。今日のアセアンは非常に有望な局面を迎えており、投資対象として当該地域に注目し直すべきなのかもしれない。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

1加盟国はブルネイ、カンボジア、インドネシア、ラオス、マレーシア、ミャンマー、フィリピン、シンガポール、タイ、ベトナムの10ヵ国

2出所:シンガポール貿易産業省(2023年現在)、RCEP(東アジア地域包括的経済連携)協定

3出所:Google、Temasek and Bain & Company 共著「e-Conomy Southeast Asia (SEA) Report - Through the waves, towards a sea of opportunity」(2022年)

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。