本稿は2022年12月8日発行の英語レポート「Japan Equity Outlook for 2023」の日本語訳です。内容については英語による原本が日本語版に優先します。

はじめに

新型コロナウイルスの世界的大流行や欧州での戦争勃発を受けて地政学的リスクやグローバル化に対する見方が改められているなか、自国市場に特化する企業がより多い日本は恩恵を受けてくものと考えられる。インフレの加速を受けてディスインフレや低賃金の流れが止まる可能性があり、そうなれば日銀による金融緩和策の見直しへの道が開かれるだろう。こうしたマクロ経済ファクターに加え、日本のコーポレートガバナンス改革重視姿勢は2023年も引き続き投資家にとっての追い風になると期待される。

地政学的リスクと日本企業

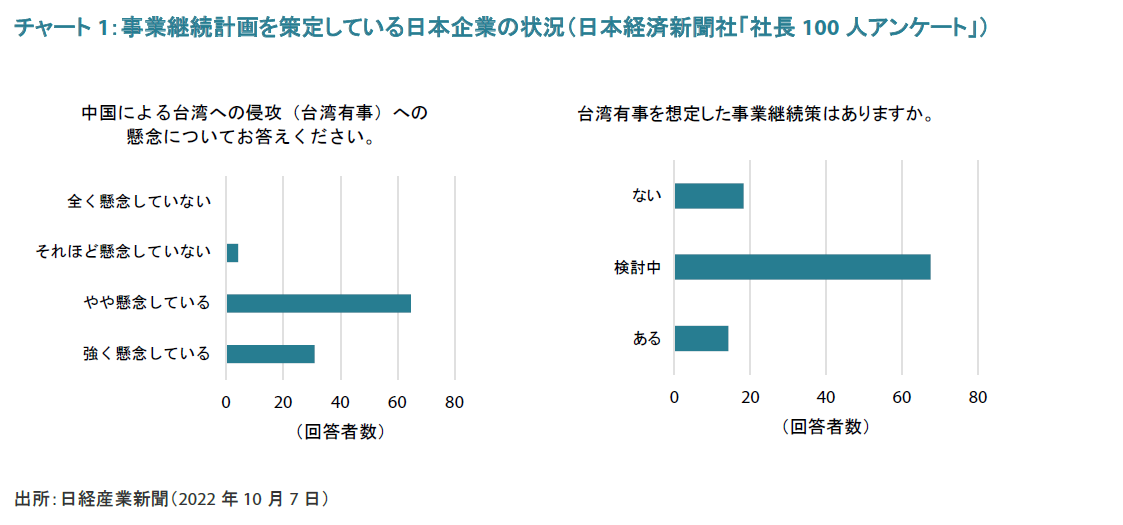

2022年はロシアによるウクライナ侵攻を受けて国家安全保障とエネルギー安全保障に大きな注目が集まった。戦争の直接的な影響を最も痛感しているのは、ロシアとの経済的つながりが強い欧州である。しかし、その影響が直撃していない国や企業も、今回の紛争勃発を受けて地政学的リスクを重視するようになっている。このことは東アジアで特に鮮明になっており、今では台湾海峡や朝鮮半島をめぐる情勢が一段と注視されている(チャート1参照)。

新型コロナウイルスの世界的流行が国レベルの政治情勢にどれほど影響を及ぼしたかは不透明である。しかし、コロナ禍によってサプライチェーンが混乱し、過去数十年間で築き上げられたグローバルな事業運営が妨げられたことを受けて、グローバル企業は地政学的リスクをより意識するようになったとみるのは妥当だろう。こうした動向を受けて多くの人々が「グローバル化は行き過ぎていたのだろか」と疑問を持つようになっている。

グローバル化の再考

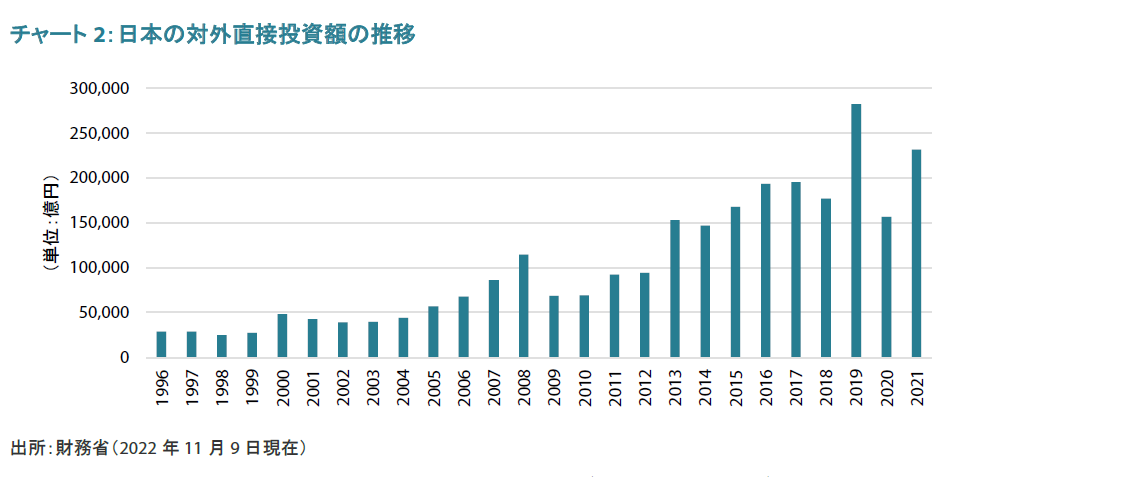

グローバル化は、ここ数十年において最も有力なメガトレンドの1つとなってきた。企業はグローバル化がもたらす比較優位性によって儲け、その結果として貿易が増加し市場の効率性が向上、それを受けて低価格の商品が広まっていった。日本企業は世界経済の成長を取り込んでいくために積極的に海外へ投資してきており、そうした傾向は過去10年間で加速していた(チャート2参照)。2019年(新型コロナウイルス流行前の1年間)における日本の対外直接投資は28兆円にのぼり、2009年比で4倍に増加していた。

より低コストで製造可能な国への生産拠点のオフショアリング(海外移転)は、グローバル化の主な原動力となってきた。しかし、今般のサプライチェーン問題を踏まえると、従来とは逆方向であるリショアリング(製造拠点の国内回帰)、ニアショアリング(製造拠点を自国へより近い場所に移転)、フレンドショアリング(信頼する同盟国などでサプライチェーンを構築し強化)に向けたシフトがみられると予想される。また、企業がESGや人権デューデリジェンスを重視する姿勢を強めていることも、サプライチェーンの再編や製造拠点/調達先を自国へより近い場所へ移す動きにつながるとみられる。

グローバル化の終焉を迎えたわけではないことは確かであるものの、企業は、近年顕在化した公衆衛生、地政学的リスク、ESGを筆頭とする一連の制約要因を考慮し、サプライチェーンの最適化に着手している。

早稲田大学の戸堂康之教授による研究では、中国からの輸入の8割が2ヵ月止まるだけで日本のGDPの約1割が消失すると試算されている。国内自動車メーカー大手の本田技研工業は、自動車販売台数に占める中国の割合が現在30%を超えているが、中国製部品を用いずに自動車と自動二輪車を製造するサプライチェーンの構築を模索するプロジェクトを立ち上げたと報じられた。また、トヨタ自動車は、在庫を極力持たないジャスト・イン・タイム生産方式から、非常時用の在庫を確保するジャスト・イン・ケース方式へと軸を移していくべく、半導体の在庫水準を3ヵ月分から5ヵ月分へと引き上げるようサプライヤーに要求したと言われている。

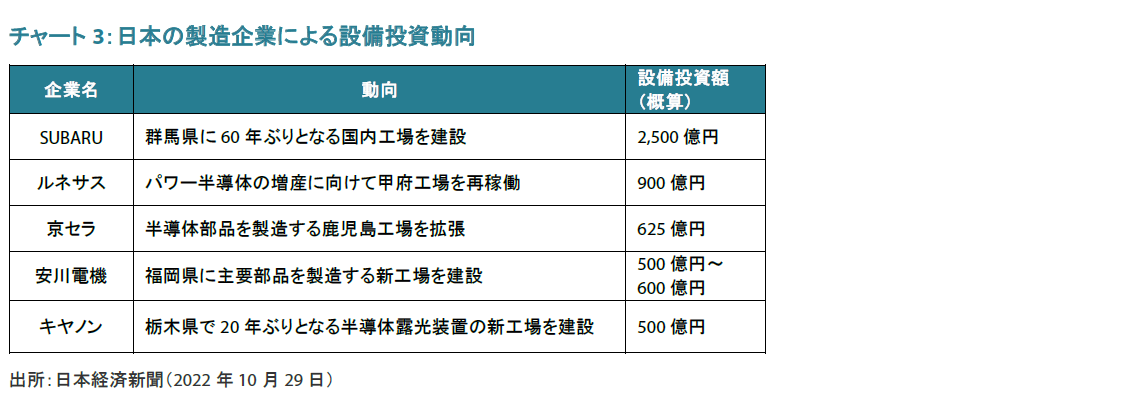

日本では、2022年に複数の大手企業が製造拠点の分散化を素早く決定し、国内での投資拡大計画を発表した(チャート3参照)。

日本政府も、テクノロジー分野を中心としてリショアリングの取り組みを支援している。2022年8月、トヨタ、ソニーグループ、NECを含む大手企業8社が共同で、スーパーコンピューターや人工知能向けの次世代半導体の量産をめざすジョイントベンチャーを立ち上げた。この新会社「ラピダス」は、国内企業が次世代半導体へのアクセスを確保し、海外サプライヤーへの依存度を低下させることを目的として、2022年11月に日本政府により700億円の補助金の支給先に選定された。ラピダスは向こう10年間で約5兆円の投資を計画している。こうした動きに先立って、2021年にはTSMC(台湾積体電路製造)が同社初となる日本国内での半導体製造を開始する計画を発表しており、その設備投資に対しては日本政府から補助金が支給される。半導体製造装置(SPE)メーカーや素材関連などの企業も、生産体制の分散だけでなく増加する国内需要への対応を目的として国内での新工場建設を急いでいる。日本経済新聞の報道によると、九州南部に建設されるTSMC新工場による波及効果は向こう10年間で4.3兆円に達すると試算されている。当社では、2023年は製造業の様々な分野において「メイド・イン・ジャパン」の動きが加速し、さらに広がっていくとみている。

インフレはすべて同じではない

日本のマクロ経済情勢に目を向けると、2023年にはインフレ加速の累積的影響を注視していくことがますます重要となってくるだろう。米国と欧州では、物価の急上昇は経済に対する脅威とみなされており、中央銀行は数十年ぶりの高水準にあるインフレが制御不能となる前に対処するべく、総需要の抑制に注力している。

一方、1990年代前半のバブル崩壊後のいわゆる「失われた10年」、そして2000年代前半のデフレ期に苦しんだ日本にとって、インフレは完全に悪ではないかもしれない。なぜなら、インフレはディスインフレと低賃金の悪循環を断ち切ってくれる可能性があるからだ。そうした悪循環は、つまるところ「ニワトリが先か、卵が先か」的な問題である。インフレはその性質として自己成就的予言を原動力としており、したがって実際のインフレ率が上昇するにはインフレ期待を引き上げる必要があると一般に考えられている。期待インフレ率が良好な(理想的には2%近い)水準となるためには、カタリストとなる外的ショックが必要とされるだろう。よって、足元における輸入価格の上昇は日本が必要としているものかもしれない。

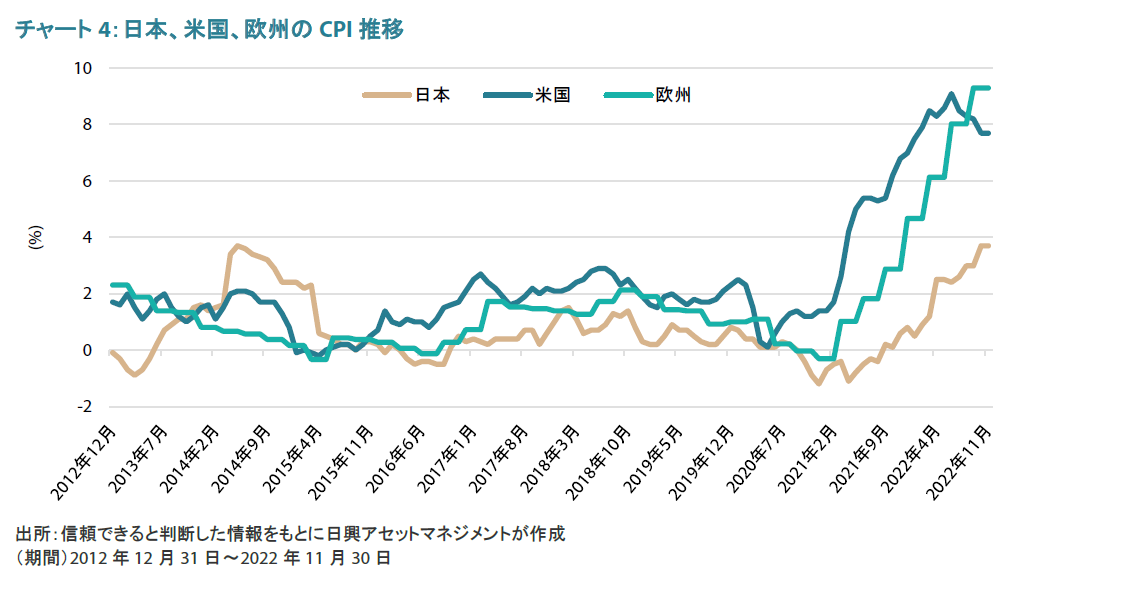

そうしたなか、コモディティ価格の上昇を受けて価格が上昇している品目と、慢性的なデフレに見舞われている品目とを見分けていく必要があるのだが、総じて日本のインフレ率は上向いており、本稿執筆時点で最新データとなる10月のCPI上昇率は前年同月比3.7%にのぼっている(チャート4参照)。

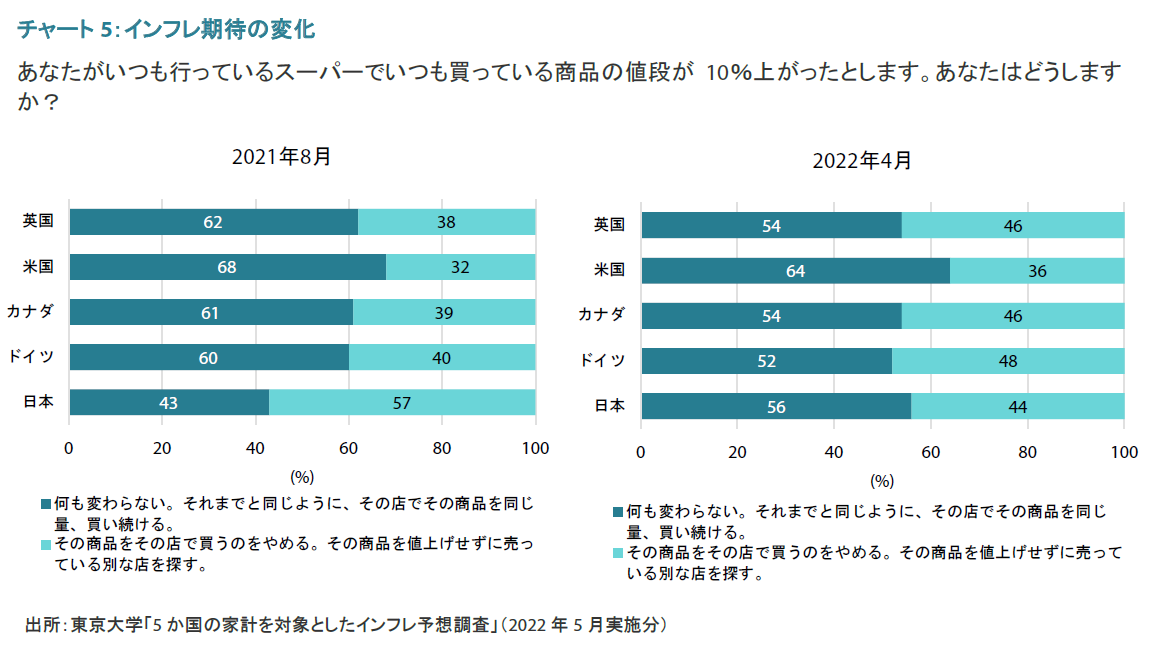

日本のインフレ率は米国や欧州に比べると依然低水準であるものの、ようやく実際のインフレ率と歩調を合わせてインフレ期待が高まってきている兆しがみられ始めている。東京大学の渡辺努教授が実施した調査によると、人々は物価水準の上昇に対する耐性が高まったように見受けられる(チャート5参照)。

二次的効果:ついに好循環が始まるか?

日本では、毎年春に企業の経営陣と労働組合が4月に始まる新年度の賃金を交渉する春闘が行われる。

岸田文雄首相は、掲げる経済政策「新しい資本主義」において賃金の上昇を求めており、成長と分配の好循環を作り出す上で賃金引上げが極めて重要とみている。労働組合も賃上げ要求の姿勢を強めている。来る交渉に先立ち、日本最大の労働組合組織である連合(日本労働組合総連合会)は5%の賃金引上げ、UAゼンセン(全国繊維化学食品流通サービス一般労働組合同盟)は6%の賃上げを求めている。

2022年度の企業収益はこれまで堅調に推移してきており、自社株買いが2022年の年初から11月18日の週までで正味4.5兆円にのぼるなど過去に例のない水準となっていることは、企業経営陣が日本企業のバリュエーションは魅力的な水準にあるとみていることを示唆している。日本企業は長年の間多額の現金と内部留保を積み上げてきており、インフレ率(そして期待インフレ率)がようやく上昇し始めた今では企業への賃上げ圧力が強まりつつある。1,500社近くが加盟する日本最大の経済団体である経団連は、2023年に賃金を引き上げるよう加盟企業に奨励していると言われている。新型コロナウイルス流行を受けて家計の繰延需要が高まっていることから、賃金の上昇は消費にとって明らかにプラスとなる。また、インバウンド観光の復活は、日本で遅れているコロナ禍からの経済回復を後押しするとみられる(より詳細な分析については、2022年11月8日に公開したレポート「Inbound tourism: An immediate boost for Japan」を参照されたい)。

円安の反転

賃金の引き上げは、日銀が現在の緩和的金融政策から方向転換する道を開く可能性もある。過去10年間にわたり日銀総裁を務めてきた黒田東彦氏の任期は2023年4月に満了するが、後任者は金融政策を微調整していくことができる状況にあるかもしれない。

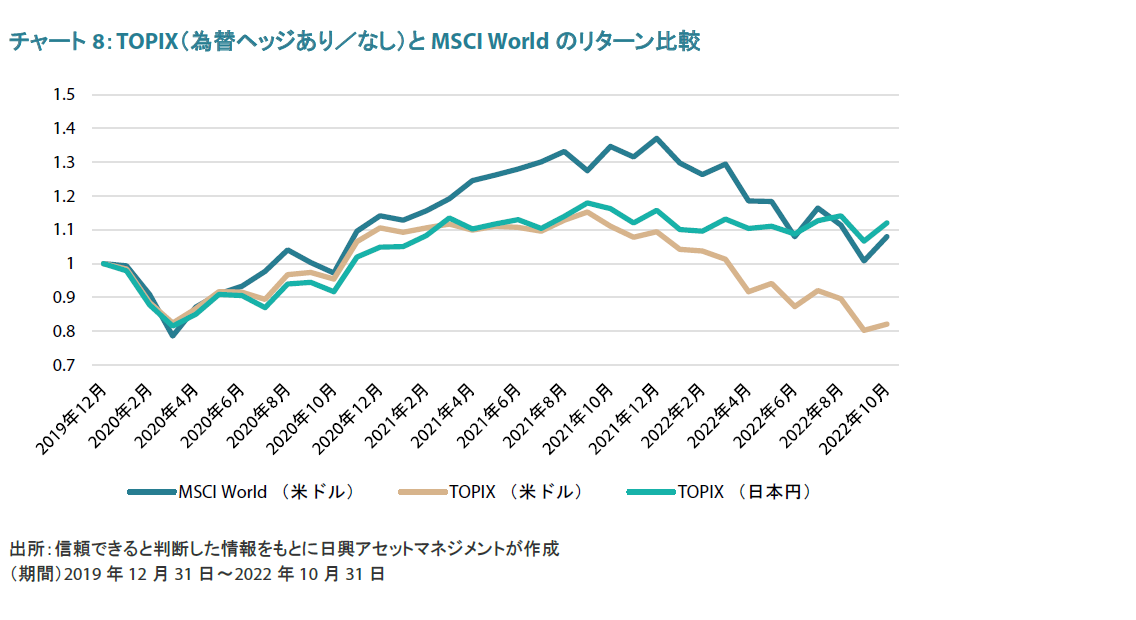

一方、米国では、米国連邦準備制度理事会(FRB)がよりバランスの取れた金融政策運営アプローチをとり、今後は金融引き締めペースを緩めていくと予想される。それを受けた日米金利差縮小が下支え要因となり、2022年に進んできた円安ドル高が反転するとみられる。

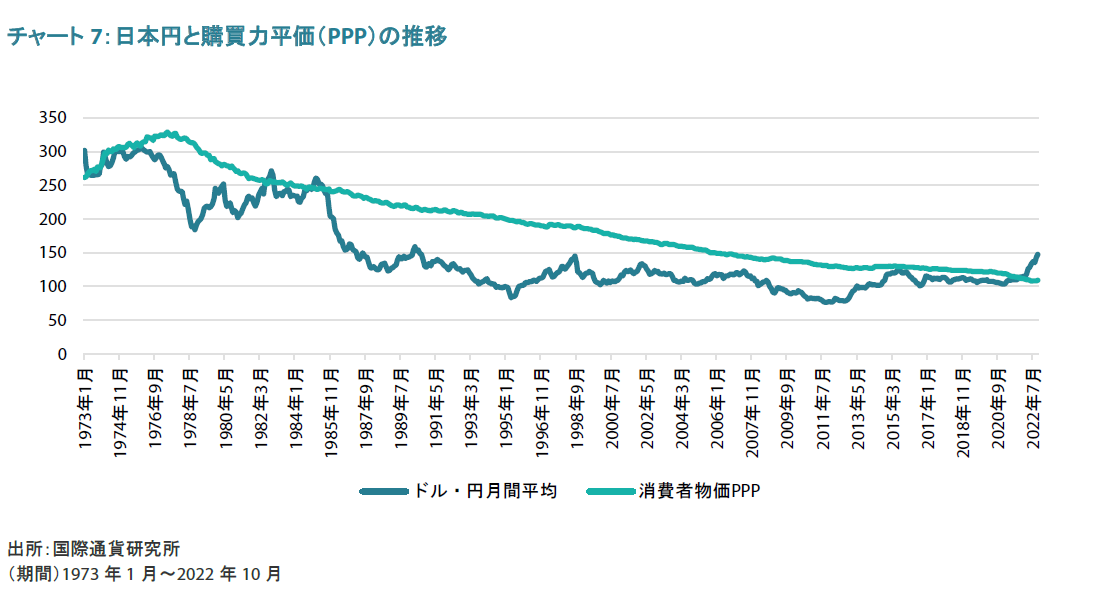

2022年には日本円が非常に急速に下落し、足元ではほぼ40年ぶりに購買力平価(PPP)水準を割り込んでいる。したがって、日本円は反転上昇の準備が整っているように見受けられる。

投資資金フローの視点でみると、2022年(同11月18日の週まで)の日本株式市場は海外投資家が累計2.5兆円の売り越しとなっている。円安反転期待の高まりは、キャピタルゲインだけでなく為替差益も狙える日本市場への海外投資家の回帰を促すとみられる。そうした流れは日本市場全体の追い風になると期待される。

コーポレートガバナンス改革の継続

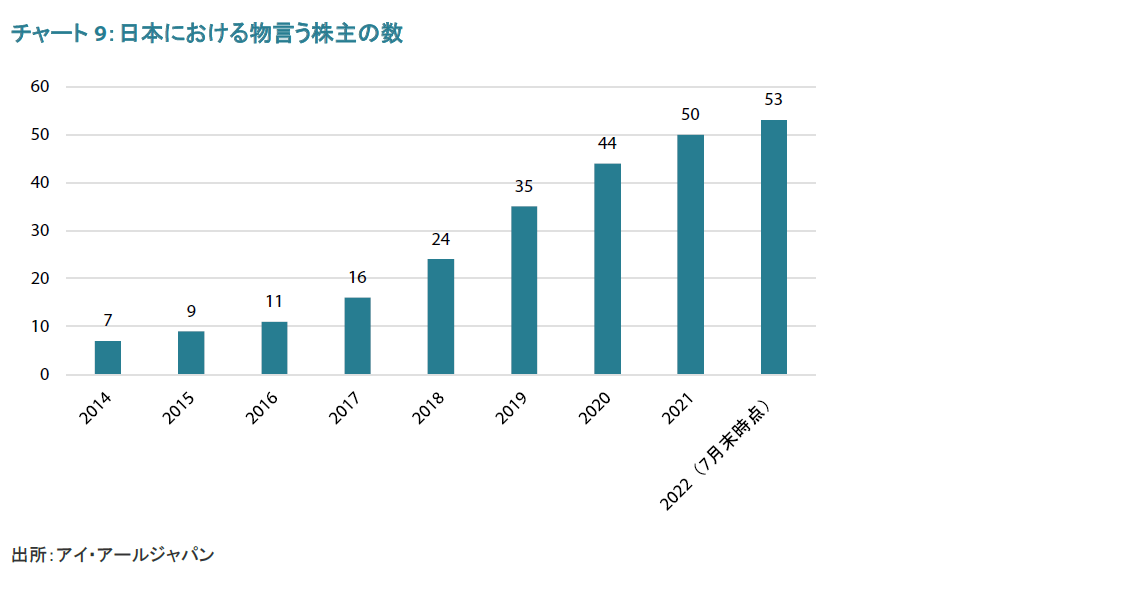

最後に、コーポレートガバナンスは2023年も引き続き重要なテーマになると考えている。日本が2014年にスチュワードシップコードを、そして2015年にコーポレートガバナンス・コードを導入して以来、市場の環境は大きく変わっている。企業は独立取締役を増やし、ROEなどの資本効率に関する目標を重視、また、株主還元のために自社株買いを実施してきた。日本市場に参入する物言う投資家(アクティビスト)の数も著しく増えている。企業は株式持ち合いの解消を引き続き進める一方、議決権行使ガイドラインの厳格化によって、従来からの機関投資家も企業に改革を求める圧力を強めている。従来からの株主による支援は企業価値向上を後押しするとみられ、そうした動きによって日本市場は物言う投資家にとってより魅力的なものとなっている。

2022年9月、岸田首相はニューヨーク証券取引所(NYSE)で講演を行い、重要政策であるコーポレートガバナンス改革を加速していくと明言し、コーポレースガバナンス問題について世界中の投資家と対話していく場を設けると述べた。

近々、世界中の投資家から意見を聞く場を設けるなど、日本のコーポレートガバナンス改革を加速化し、さらに強化する。

岸田首相がNYSEで2022年9月22日に行ったスピーチより抜粋(出所:首相官邸)

NYSEでの首相スピーチを受けて、金融庁はアジア・コーポレート・ガバナンス協会や国際コーポレートガバナンスネットワークと意見交換を行った。金融庁によると、米国の投資家団体とのミーティングも予定されている。今後の政策やガイドラインにはこうした議論の内容が引き続き反映されていくと考えられ、そうした流れが2023年やその先の株主価値向上を後押ししていくと期待される。

まとめ

日本の大企業はサプライチェーンの再編や世界が新たに直面している制約へ適応していく取り組みを進めており、2023年は「メイド・イン・ジャパン」に新たな命が吹き込まれることが期待される。インフレは、賃金上昇が伴う場合、ディスインフレと景気停滞に長期間苦しんできた国にとっての新しい章の始まりをもたらす可能性がある。当社では、コーポレートガバナンス改革が継続されるなか市場を取り巻く環境が大きく変わっている日本株式は、2023年の良好な経済動向の恩恵を十分に享受することができるとみている。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。