本稿は、2024年4月2日発行の英語レポート「Future Quality Insights: healthcare offers diversification from market hot spots」の日本語訳です。内容については英語による原本が日本語版に優先します。

2024年4月

スコットランドの中年男性(当チームのオフィスにも何人かいる)は悪意のないからかいの対象になりがちで、なかには言われてもしかたがないものもある。よく指摘される欠点の1つは、医者に診てもらうべきだという証拠が積み重なっているにもかかわらず、そうしようとはしないことだ。残念ながら、この「現実を直視しない」傾向は、向き合って対処していれば避けられたかもしれない悪い結果をもたらすことが多い。

ヘルスケア・セクターは、ここ数年は容易に無視することができたが、現在では保有すべき根拠がかつてないほど強まっている。

ヘルスケア・セクターが見過ごされてきた理由の1つは、新型コロナウイルスの感染拡大によってもたらされた業績面での変動の大きさである。2020年から2021年にかけての暗い日々において製品やサービスへの需要が増加し恩恵を享受したものの、その後(ありがたいことに)新型コロナウイルスの感染拡大が沈静化するにつれて業績が悪化した企業もあった。一方で、コロナ禍のもとで辛酸をなめたものの、その後、患者がより日常的な医療ニーズにおいて再びかかりつけの医師に診てもらうようになってきたのに伴い、業績が回復した企業もあった。ここ数年は、多くのヘルスケア企業が、「難しくて投資しにくい」というレッテルを貼られてきた。損益がプラスなのかマイナスなのかの評価や、需要が「通常」水準へと再び回復するかどうかの予測など、業績状況の判断が困難だったからだ。

そのような疑問への答えを明らかにするには、時間と忍耐を要した。2024年になってからは、不透明感の霧が晴れ始めており、展望がより明確になりつつある。現在では、コロナ調整後の潜在成長率はコロナ前の2年間、コロナ禍の2年間、コロナ後の2年間の成長率を組み合わせることにより十分把握できるとして、広く受け入れられている。2022年から2023年にかけて困難な状況が続いたヘルスケア・セクターだが、潜在成長率が高く持続可能でバリュエーションが魅力的と考える分野については、躊躇することなくポートフォリオに追加していく方針である。

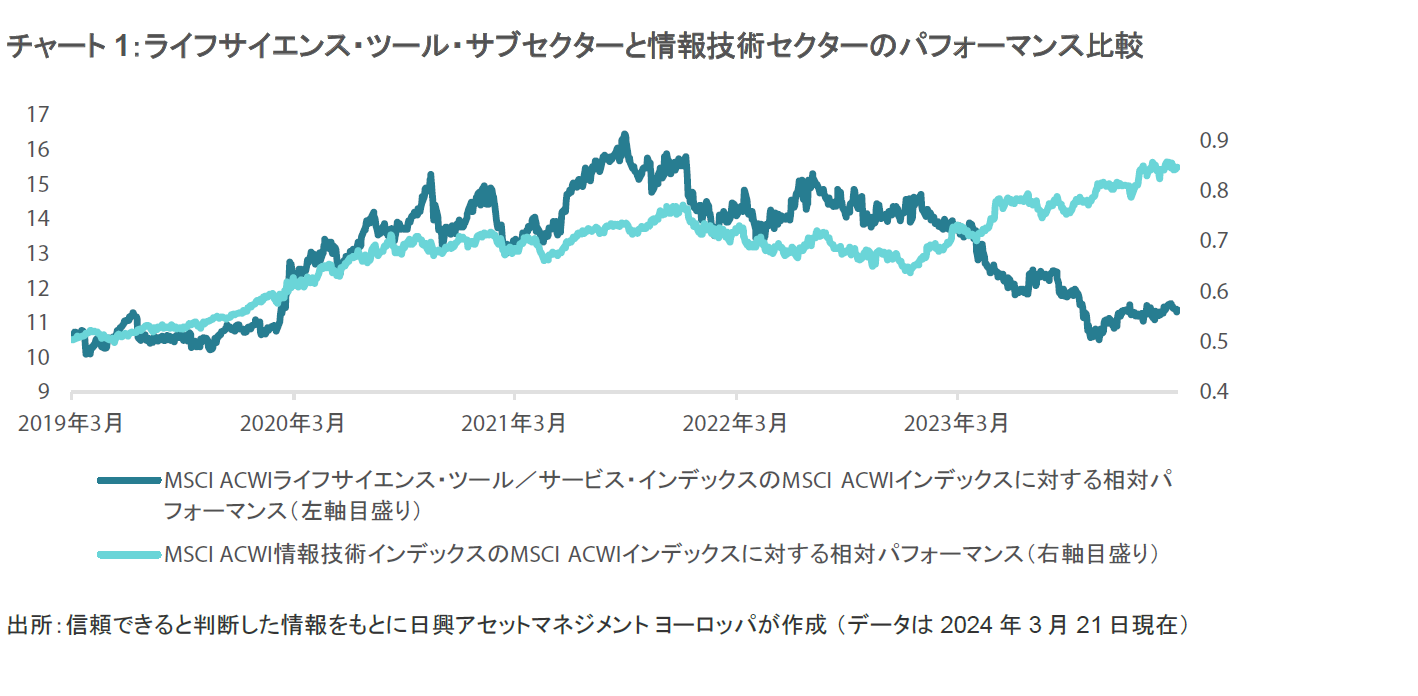

その好例としては、DanaherやBio-Techneなど、ライフサイエンス・ツール・サブセクターで保有している銘柄が挙げられる。コロナ後のかつてない規模の在庫調整、中国の規制強化、バイオテクノロジー業界の集中投資回帰の必要性を受け、2022年と2023年は当該サブセクターにとって困難な年となった。しかし、当チームでは、現在は科学・医学の進歩における新たな波のごく初期段階にすぎない、と考えている。ヒトゲノム(ヒトの遺伝情報)の理解が深まれば新たな医療において新たな領域を目指すことができるようになり、またAI(人工知能)によって最も有効とみられる治療法の特定が迅速化する。そうなれば、2024年後半にかけて両社の受注枠は急速に埋まり始める可能性がある。

成長路線に戻ったライフサイエンス・ツール・サブセクターは、情報技術など一貫して高いキャッシュ投資利益率を実現している他の成長セクターと同様の(あるいはそれらを上回る)パフォーマンスを達成できるようになるはずだ。情報技術セクターは、非常に積極的なコスト削減とAIの台頭により、コロナ後の需要の伸び悩みに素早く対処した。

晴れている日に傘を持っていく理由

経済環境が多くの観測筋の予想を上回る好調さを維持していることも見逃せない。特に労働市場は逼迫気味で、多くのセクターで実質賃金が上昇しており消費者心理の追い風となっている。経済が活況を呈している一方で米FRB(連邦準備制度理事会)の利下げが近いとみられ、ソフトランディング(景気後退を回避した緩やかな景気減速)の最たるものを享受できそうな時に、なぜヘルスケアのような比較的ディフェンシブなセクターへのエクスポージャーを増やすべきなのか。

当チームは決して経済破滅論者ではなく、実際、経済についていかなる極端な見方も支持していない。マクロ経済環境の恩恵を多少なりとも求めるよりも、銘柄選択が自らの役割を実証してくれることを常に望んでいる。

株式市場の水準や金融環境に対する現在の楽観ムードからすると、金利が予想したほど早くは低下しなかったり景気軟化が見られる分野が拡大したりした場合に備えて、多少の保険をかけておくことは妥当だと考える。

また、当チームのポートフォリオで保有している最もディフェンシブなヘルスケア銘柄はすべて、その平均ベータが0.7であること以上に重要な点として、それぞれ銘柄固有の魅力を備えている。CencoraとEncompass Healthはいずれも、人口動態に伴う持続的な需要拡大からの恩恵が期待でき、また医療提供コストの削減に不可欠なサービスを提供している。

米国では今後5年間で2,000億米ドル相当の処方薬が特許による保護を失うなか、Cencoraは医薬品流通動向の改善が追い風となる立場にあり、またこの変化は患者にも恩恵をもたらす。Encompass Healthは、その入院リハビリテーション施設が患者に最も質の高い救急医療後ケアを提供するとしてますます認知されつつある。同施設は多くの場合、介護施設や総合病院といった他の選択肢に比べてコスト効率の高いソリューションを提供する。

ポートフォリオを(AI関連など)特定のセクターに集中させない方が得策

当チームがヘルスケアへの投資を継続しているのは、投資資金を景気悪化の可能性から守るためだけではない。当該セクターは、今日の市場で最も刺激的な分野からの歓迎すべき分散ももたらす。季節にちなんだ比喩を借りれば、(イースターの)卵を全部1つの(テーマの)バスケットに入れるのは避けた方がいい。

生成AIについては、中核的な活用方法が浮上するのを待っているあいだにも、インフラの開発が進むだろうと固く信じている。しかし、ヘルスケアについては、その社会経済上の必要性が確立されるのを待つ必要はない。当チームでは、人々の経済活動年数を最大化するとともにその提供コストを最小化することを可能にする技術を有する企業が、フューチャー・クオリティの特徴である持続的で収益性の高い成長を享受できると、長らく確信し続けている。

金は錠剤に眠っている…

確かに、金鑑定士マシュー・フレミング・スティーブンソンが1849年の有名な発言で言及したのは「丘(hills)」であり、「錠剤(pills)」ではなかった。マーク・トウェインの小説「The American Claimant」で間接的に引用されているが、スティーブンソンは、生まれ故郷のジョージア州からカリフォルニア州への金探鉱者の移住を抑えようと、「金ならあの丘に眠っているぞ(There's gold in them thar hills)」と力説した1。インディアナポリスとデンマークは丘で知られてはいないが、そこには投資家達がここ数年にヘルスケア・セクターで発見した唯一の金鉱がある。糖尿病治療薬として定着している作用物質を有効な減量薬へと改良した一部の企業が、巧みなマーケティングもあって大きな反響を呼んでいるのだ。

比較的知られていない事実だが、スコットランドはこの熱狂が生み出されるのに重要な役割を果たした。米国でこれらの薬の代名詞となったCMの音楽は、エディンバラのポップロック・バンド、パイロットの1970年代のヒット曲「マジック(Magic)」である。これらの薬が株価に与えた影響は、エディンバラから生まれたもう1つの創造物「ハリー・ポッター」に匹敵するものと言える。

これらの企業の株価は、生成AI関連銘柄とほぼ同じペースの指数関数的上昇を見せている。AIと同様、これらの新薬の裏にある科学は、株式市場の反応から思い込んでしまうほど新しいものではない。糖尿病治療で重要なGLP-1(血糖値を下げる働きがあるホルモン)は、1950年代に形成的研究が始まったAIほど歴史が古くはないものの、1986年に発見され現在の水準まで理解されるのに40年近くの科学研究を要した。

これらの薬に関してはまだ残っている疑問がいくつかあり、その解決にはさらなる時間がかかるだろう。患者はどれくらいの期間にわたって服用する必要があるのか。服用をやめたら体重は戻ってしまうのか。1年で体重を最大25%落としても安全なのか。長期的にはどれくらいの費用がかかるのか。そして、薬の供給は需要に追いつくことができるのか。

しかし、長期的に最も重要な問題は、米国の医療制度にこれらの薬の代金を負担する余裕があるのか、ということである。あるいは、肥満症患者の多くについて医療制度がすでに負担している治療費の高さを考えると、これらの薬を保険適用対象としない余裕があるのか、と言うこともできる。

当チームではこの分野で入念なリサーチを続けており、そのリサーチは特定のヘルスケア企業以外にも及んでいる。長期的に最も収益を上げられるのは、この成長機会の「鉱脈層」をうまく収益化するために必要な「つるはしとシャベル」、つまりツールやサービスを提供する企業であるように見受けられる。この「つるはしとシャベル」は、原薬の製造・販売から無菌充填・仕上げに使用されるガラスバイアル(ガラス製の薬瓶)や注射器まで、あらゆる分野に及ぶ。

まとめ

当チームでは、引き続きヘルスケア・セクターを強く有望視している。よく知られた人口動態面の要因(高齢化社会、慢性疾患有病率の上昇など)に加え、イノベーション(革新)が医療提供の構造的変化を可能としているなか、適切な企業を選べば、そのような変化が数年にわたってもたらす力強い有機的成長の機会を享受できると考える。

Meta(旧Facebook)の創業者マーク・ザッカーバーグが従業員に「素早く行動し破壊する」ことを奨励したのは有名な話だ。しかし、「破壊する」ことは臨床の場では深刻な結果を招きかねず、さらに言えば、医師の職業倫理を表わした「ヒポクラテスの誓い」の基本原則の1つである「何よりも害をなすなかれ」に反する。この結果として、ヘルスケアは他のセクターに比べて変化が起こるのが遅い。しかし、現在進行している変化は大規模なものであり、他の分野よりも長く続くと考えている。

医療処置が必要な場合、待つことで事態が好転することはめったにない。通常は、事態が悪化してより積極的な介入が必要になるだけだ。株式運用も同様で、経済のソフトランディングやAIの恒久的台頭にすべてのポジションを傾けながら、ヘルスケア・セクターで提供されている長期的成長への投資タイミングを待つことは、好ましくない結果につながるかもしれない。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

11840年代に ジョージア州のゴールドラッシュが終わると、多くの探鉱者はカリフォルニア州のゴールドラッシュを目指して西へ向かった。スティーブンソンはこれに同調せず、ジョージア州の町の広場で「なぜカリフォルニアに行く必要がある?あの尾根には人が夢見たこともないような金が眠っているぞ。何百万ドルという金が。」と力説したと言われている。>

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。