本稿は2024年7月18日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

アジアの株式市場は好調を維持

サマリー

- 中国については、ファンダメンタルズのポジティブな変化が実際に確認されてから選好度を引き上げる方針であり、非常に選別的なアプローチを維持している。アジア株式市場は、AI(人工知能)をめぐる熱狂状態やポジティブな構造改革などが相俟って、台湾、韓国、インドを中心に上昇した。

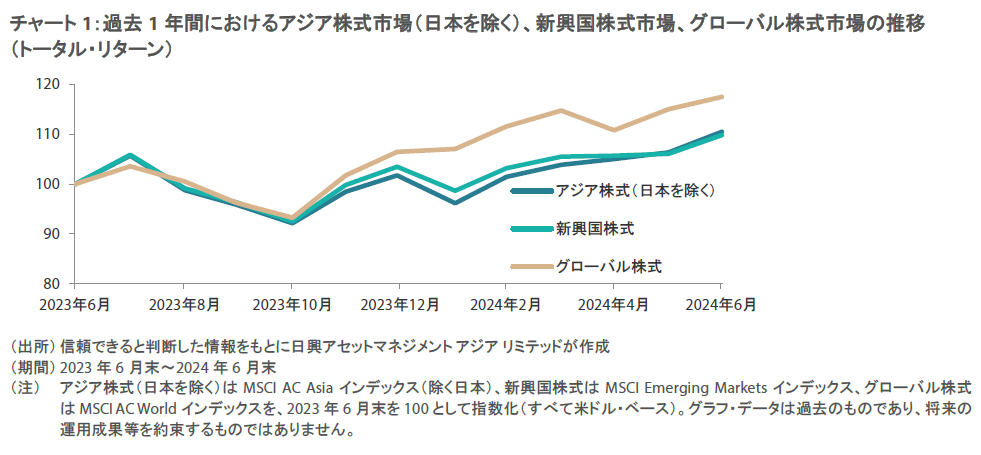

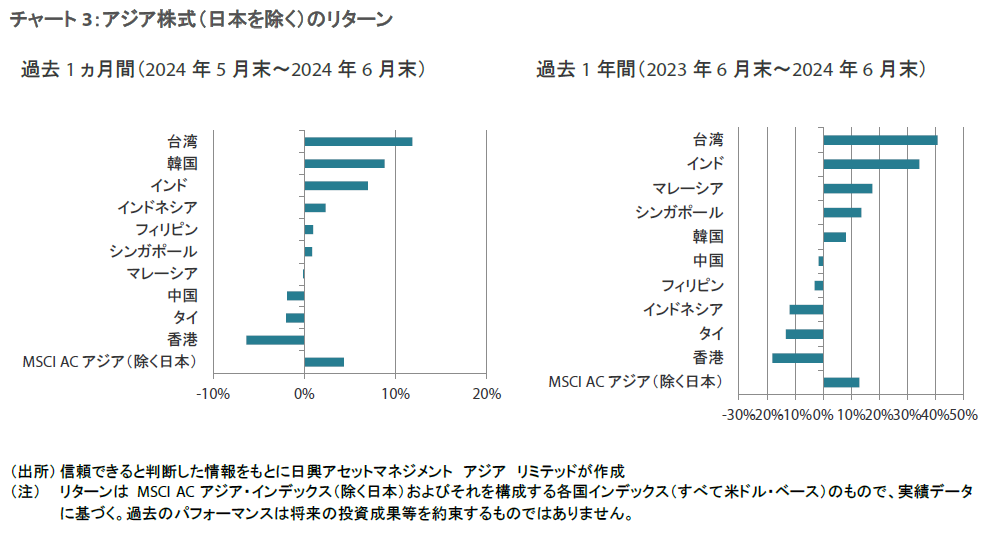

- 当月のアジア株式市場(日本を除く)の月間リターンは米ドル・ベースで4.3%となった。国・地域別では、台湾(米ドル・ベースの月間市場リターンが11.9%)や韓国(同8.8%)がアジア地域の上昇を牽引する一方、香港(同-6.4%)やタイ(同-2.0%)は劣後した。投資家の注目は、6月の米FOMC(連邦公開市場委員会)会合や米国のインフレ指標に引き続き集まった。物価上昇率は抑制され、米FRB(連邦準備制度理事会)は政策金利を据え置いて、年内に1回利下げを行う見通しを示した。

- アジア市場には常に変わらない特徴が1つだけある。それは、状況が変化し続けているという点だ。中国では政策の緩和ペースが加速しているものの、不動産市場をめぐる懸念が根強く、それが景況感や消費、市場全体を左右する注目点となり続けている。中国の経済成長鈍化の見通しについては今では広く受け入れられているものの、この先の道のりは不透明なままだ。インドでは、引き続きポジティブなファンダメンタルズの変化が大きく、持続可能なリターンがもたらされている。課題となるのは、これらを適正な株価水準で見出すことだ。

市場環境

当月のアジア株式市場は引き続き上昇

当月は、FOMC会合や米国のインフレ指標に再び投資家の注目が集まった。5月の総合インフレ率は前年同月比3.3%となり、物価上昇率は抑制された。FRBは政策金利を据え置き、年内に1回利下げを行う見通しを示した。また、株価上昇の勢いが止まらないNvidiaが牽引役となり、AI技術をめぐる熱狂状態も引き続き株式市場の押し上げ要因となった。香港、タイ、中国を除き、アジアの市場が総じて上昇するなか、アジア株式市場(日本を除く)の月間リターンは米ドル・ベースで4.3%となった。

テクノロジー大国が上昇を主導、中国株式は上昇トレンドに逆行

当月は、テクノロジー大国である台湾(米ドル・ベースの月間リターンが11.9%)および韓国市場(同8.8%)がアジア市場の上昇を主導した。台湾では、AIや高性能コンピューター・デバイスへの世界的な需要が追い風となり、産業活動の回復が引き続き加速した。5月の鉱工業生産の伸びは前年同月比16.1%増、輸出は同3.5%増となった。韓国は、世界の半導体市場における自国の立場を守るために、7月から半導体メーカーに援助を開始し、優遇ローンや投資資金支援などの措置を含む、190億米ドル相当の資金支援策を実施する見込みとなっている。また、韓国は国内市場における株式の全面的な空売り禁止を、2025年第1四半期まで延長することを決定した。さらに、政策当局は税制改革について議論を行っており、これは企業価値や株主リターンを押し上げる大きなポジティブ要因になるとみられる。

中国(同-1.9%)の5月の経済指標はまちまちとなった。小売売上高は前年同月比3.7%増と市場予想を上回る伸びを見せる一方、鉱工業生産は同5.6%増と市場予想を下回った。輸出は前年同月比7.6%増となり、堅調さを維持した。中国の5月のCPI(消費者物価指数)は前年同月比0.3%となり、前月から伸びが横這いとなった。EU(欧州連合)が中国の電気自動車に対する補助金を調査するなか貿易をめぐる緊張が続き、市場センチメントは低迷した。EUは中国からの電気自動車の輸入に、38%にも上る追加関税を課す恐れがある。中国とEUは、摩擦が残るなかでも、これらの関税についてさらに協議することで合意している。その他、市場関係者は、7月中旬に開催される中国の「中央委員会第3回全体会議(3中全会)」で発表が見込まれる主要な政策シフトの手がかりを探っている。香港市場(同-6.4%)も、経済成長の見通しが懸念されるなか、市場センチメントの低迷が続いた。

アセアン諸国市場は域内全体に対して劣後

アセアン地域では、タイ(米ドル・ベースの月間市場リターンが-2.0%)、インドネシア(2.3%)、フィリピン(0.9%)の金融当局が政策金利を据え置いた。インドネシアの中央銀行は政策金利を6.25%に据え置き、またタイの中央銀行は政府が借入コストの引き下げを要請するなかでも、政策金利を2.5%に維持した。その他、フィリピンの中央銀行はフィリピンペソを下支えするために政策金利を6.5%に据え置いた。シンガポール(同0.8%)では、製造業セクターが回復を続け、5月の製造業生産は前年同月比2.9%増とプラス圏に戻った。

インド株式はBJPが議会で過半数を失うなかでも上昇

インド株式は大幅に上昇して、月間市場リターン(米ドル・ベース)が7.0%となった。ナレンドラ・モディ首相率いるインド人民党(BJP)は選挙で単独過半数を獲得できず後退したものの、モディ首相が3期連続でインドの首相に就任し、今後5年間指導者としての立場を継続することになった。予想外の選挙結果を受けて投資家のセンチメントは冷え込んだが、インド株式は売り込まれたあとに買われて反発した。一方、インドの5月の小売インフレ率は前年同月比4.75%と12ヵ月ぶりの低水準へと減速し、またインド準備銀行は政策金利を6.5%に据え置くとともに「金融緩和を解除」する姿勢を維持した。

今後の見通し

中国についてはファンダメンタルズのポジティブな変化が実際に確認されてから選好度を引き上げる方針

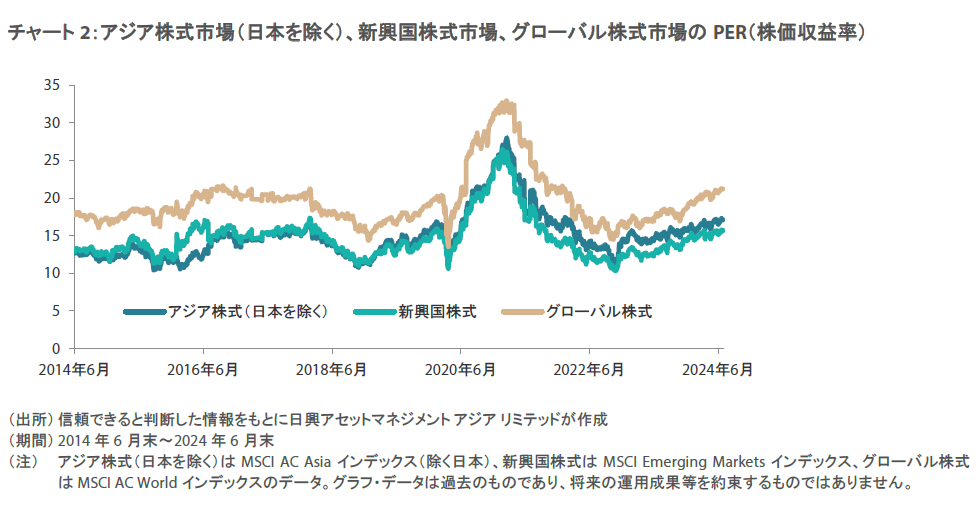

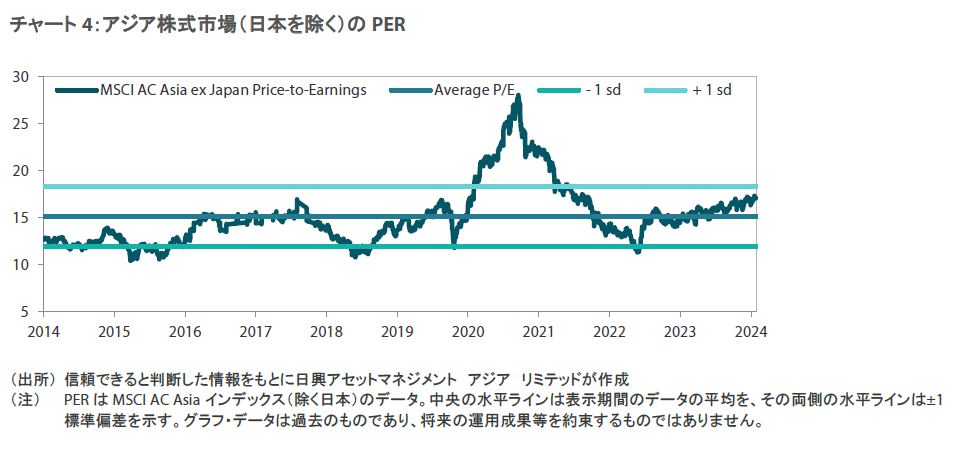

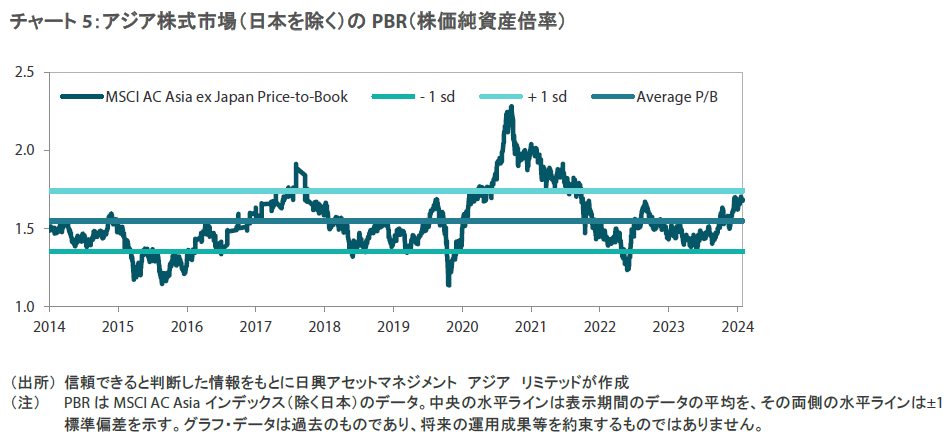

アジア市場には常に変わらない特徴が1つだけある。それは、状況が変化し続けているという点だ。中国では政策の緩和ペースが加速しているものの、不動産市場をめぐる懸念が根強く、それが景況感や消費、市場全体を左右する注目点となり続けている。経済成長鈍化の見通しについては今では広く受け入れられているものの、この先の道のりは不透明なままだ。7月に開催される「3中全会」の決定事項が、今後の政策の方向性に関する大きな手がかりになるとみられる。市場重視の方針が打ち出されるとの期待は比較的低く、中国株式市場のバリュエーションは極めて割安な水準にとどまっている。当社では、ファンダメンタルズのポジティブな変化が実際に確認されてから中国の選好度を引き上げる方針であり、非常に選別的なアプローチを維持している。

インドの成長ストーリー全般については引き続きポジティブな見方

インドでは、総選挙においてモディ首相率いる政党BJPが過半数議席を失うという衝撃の結果になったことは、民主主義の勝利とよりバランスのとれた成長を実現していく機会の両方を意味しているとみている。民主主義の勝利と言える理由は、過半数議席を維持しさらに議席数を伸ばす結果となっていれば、3期目を迎えるモディ政権がナショナリズム色を強めるリスクが高まっていたからだ。現在では、この点は是正されている。票を失った要因が雇用、所得、物価上昇、健康といった生活に関する重要な問題にあることから、どちらかと言えば企業部門を重視する姿勢が弱まり、基本的ニーズや消費を重視する姿勢が強まる可能性が高いとみられる。これは、長く続いている改革や生産性の向上、地政学的に有利な立ち位置が基盤となっているインドの成長ストーリーを阻むものではない。これまでと同様に、インドでは多くのポジティブなファンダメンタルズの変化が起きており、持続可能なリターンがもたらされている。課題となるのは、これらを適正な株価水準で見出すことだ。当社では、足元でヘルスケア分野の選好度を引き下げ、消費や金融分野の選好度を引き上げている。

台湾と韓国はAIインフラ構築の供給面において重要な役割を担っていることが追い風に

他では、台湾や韓国の株式市場は、AIインフラ構築における供給面で重要な役割を担っていることが追い風となり、アジアの株価上昇率上位に入っている。このトレンドが、川下分野のテクノロジー製品やユーザーアプリケーションにまで広がっていることが見受けられるなか、今後期待されるインフラキャパシティ拡大の流れを先取りしようと市場が熱気に満ちている状況は、インターネット興隆期を彷彿とさせる。当社では、行き過ぎの兆しがみられないか引き続き注視しつつ、川下分野に位置する消費者向けテクノロジーやソフトウェアへと注目を移し、また、AIによって見込まれる労働集約型ビジネスモデルの変貌についてより深く掘り下げて分析評価している。韓国では、7月の国会での議論、そして税制改革が加速するかどうかに注目している。税制改革は、同国が導入した株主重視の「バリューアップ(企業価値向上)」プログラムが大きな効果をもたらすための鍵となる。

また、当社では数年ぶりにアセアン域内のマレーシアの個別銘柄に注目している。このシフトの理由として、マレーシアが東南アジアのバリューチェーンで付加価値のより高い分野への移行を続けるなか、同国の安定性やより良好なトップダウン型の政策決定、テクノロジー・セクターのボトムアップのファンダメンタルズの変化が相俟っていることが挙げられる。インドネシアについては、総選挙終了から大統領就任まで間の期間が長いこと、国内の流動性環境が大幅にタイト化していること、ルピア安が進行していることを受けて、選好姿勢を和らげている。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。