本稿は2024年8月16日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

アジア株式市場は上昇基調に歯止め

サマリー

- インドは、アジアにおいて引き続き長期的な成長ストーリーがあり、新たな投資資金を引き付け続けている。一方、中国は投資家心理が好転するポジティブな材料を待っている状態であり、バリュエーションは割安な水準にある。

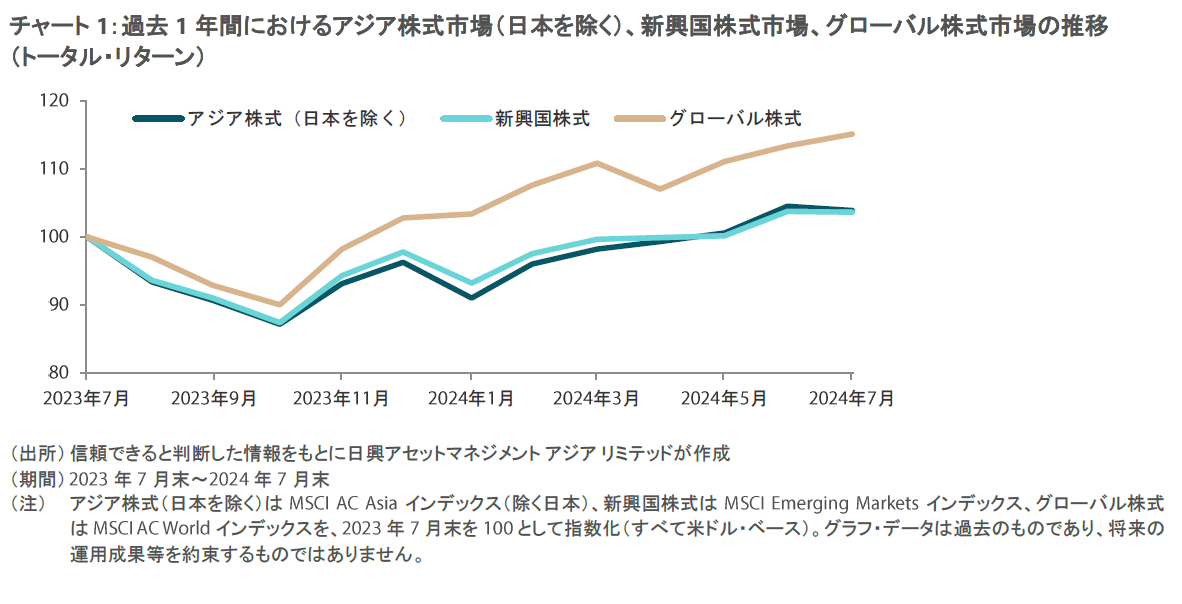

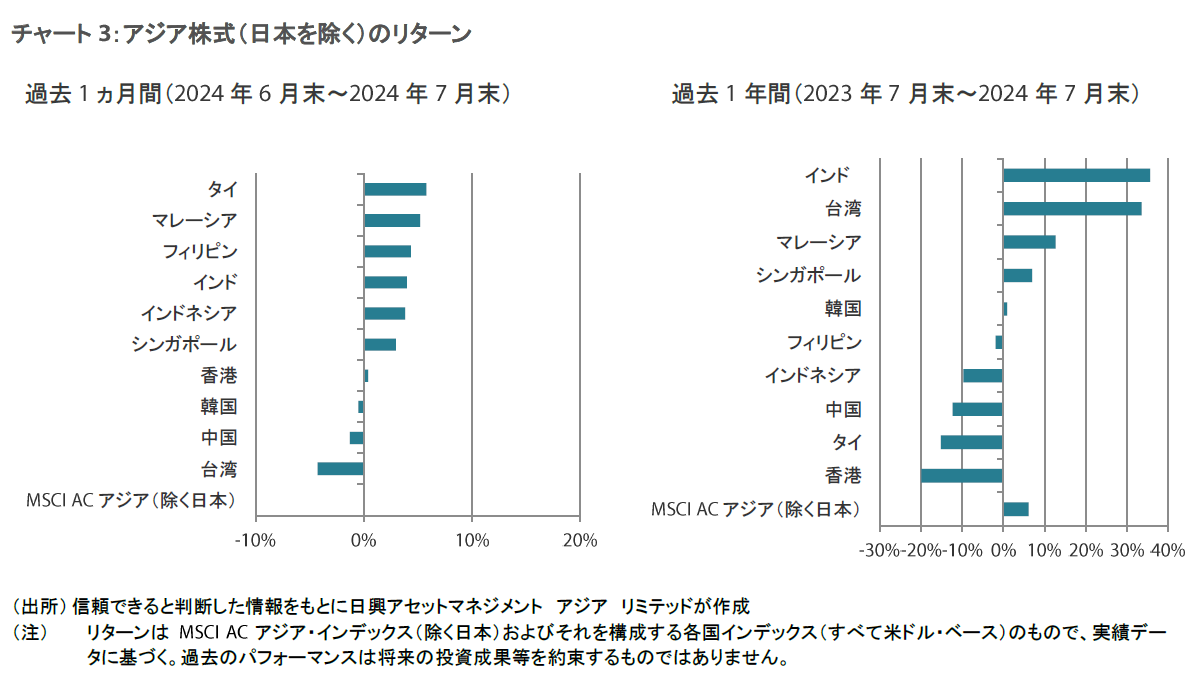

- 当月のアジア株式市場(日本を除く)のリターンは米ドル・ベースで-0.1%となり、数ヶ月にわたる上昇基調に歯止めがかかった。利下げ観測が高まるなか、ハイテク株からの大きなローテーションが起こるなど、波乱含みの月となった。国別では、台湾(米ドル・ベースの月間市場リターンは-4.3%)や中国(同-1.3%)がアジア市場の足かせとなる一方、タイ(同5.8%)やマレーシア(同5.2%)は良好なパフォーマンスをみせた。

- AI関連銘柄を牽引役としたテクノロジー株の上昇は、米国の経済成長が鈍化するなか苦戦している様子であり、その影響はアジアのサプライチェーンに波及しているようだ。明るい点としては、成長の軌道は引き続き損なわれていない。テクノロジー・セクターの比重が大きく、大幅な売りの矢面に立たされた台湾および韓国市場は、今後数ヵ月のあいだに市場の方向性が見えてくるまでは引き続き下押し圧力に晒されるだろう。

市場環境

アジア株式市場は波乱の展開に耐える

当月の株式市場は荒れた展開となり、月末に米FRB(連邦準備制度理事会)は政策金利を据え置きつつも、数ヵ月以内に利下げを実施する可能性を示唆した。市場は、米国の第四半期のGDP成長率が年率換算で2.8%となったことに当初反応を示したものの、結局テクノロジー株に対する懸念が再燃した。これらの銘柄は、市場で小型株への急速なローテーションが起こったことにより、下落圧力を受けた。その他のニュースでは、ジョー・バイデン米国大統領が大統領選挙での再選出馬を断念した。カマラ・ハリス副大統領が民主党の大統領候補として浮上すると、同党の選挙運動は再び活性化した。アジア株式市場(日本を除く)の月間リターンは米ドル・ベースで-%となり、数ヵ月にわたる上昇基調に歯止めがかかった。

北アジア市場は神経質な展開に

大型テクノロジー株が不安定な値動きを見せるなか、テクノロジー・セクターの比率の高い台湾市場(米ドル・ベースの月間リターンは-%)と韓国市場(同-%)は劣後した。市場では、韓国が数十年ぶりに相続税率を引き下げたことが歓迎されたが、これには野党が多数派を占める国会での承認が必要となる。指数構成比率の高いSamsung Electronicsは第2四半期のGDP利益が大幅に増加し、ハイエンド・メモリーの増産計画の後押しとなった。台湾の第四半期の成長率(速報値)は前年同期比5.09%と市場予想を上回り、引き続き堅調な伸びを示した。

中国の株式市場は前月末比で下落し、米ドル・ベースの月間リターンが-%となった。中国では製造業活動がヵ月ぶりの低水準へと落ち込むなど、経済のモメンタムは低調さが続いた。製造業は新規受注の減少や価格下落に苦戦し、中国の7月のPMI(購買担当者景気指数)は6月の49.5から49.5へと低下して3ヵ月連続で縮小した。7月に開催された中央委員会第3回全体会議(中全会)で、中国の指導部は外国投資や国有企業、財政・税制度などの分野における改革の概要を示した。構造改革への取り組みを示した同会議に続き、中国人民銀行は日物リバースレポ金利を1.80%から1.70%へと0.10%引き下げるなど、予想外となる追加金融緩和を実施した。また、中国は最近のEU(欧州連合)の関税や措置について報復的な調査を開始し、中国とEU間の緊張が強まった。一方、香港の株式市場は米ドル・ベースの月間リターンが0.4%と、前月末比でほぼ変わらずとなった。

アセアン諸国市場は非常に堅調

アセアン諸国市場は、北アジア諸国市場よりも良好なパフォーマンスをみせた。タイ(米ドル・ベースの月間市場リターンは5.8%)は、現地株式市場の活性化を目指して、いわゆるサステナブル・ファンドに投資する個人の優遇税制措置の拡大案を承認し、ロックアップ期間を短縮した。タイはまた、観光を促進するために、ビザ免除の適用対象国を現在の57ヵ国から93ヵ国へと拡大した。マレーシア(同5.2%)の第四半期のGDP成長率(速報値)は、製造業から消費に至る幅広い分野で伸びをみせて前年同期比5.8%となった。シンガポール(同3.0%)の第2四半期のGDP成長率は前年同期比2.9%となった。インドネシア市場は、月間リターン(米ドル・ベース)が3.8%となった。インドネシア・ルピアは、6月のインドネシア中銀の前回会合以来の下落からやや回復したが、同中銀は国内の財政面の不透明感や海外の地政学的緊張の継続を理由に、主要政策金利を3ヵ月連続で6.25%に据え置くことを決定した。

インド株式は上昇モメンタムを維持

インド市場は米ドル・ベースの月間リターンが4.0%となった。新連立政権下で初となるインドの予算案が発表され、財政赤字目標の縮小(GDP比4.9%)、インフラ支出、雇用促進策などが盛り込まれた。インドはまた、国内デリバティブ市場における投機過熱を抑制するために、株式投資によるキャピタルゲインおよび株式デリバティブ取引の課税を引き上げた。6月の小売インフレ率は、食品価格の上昇加速が牽引役となり前年同月比5.08%へと加速し、5ヵ月ぶりの上昇となった。

今後の見通し

中国はポジティブなファンダメンタルズの変化が大きく進み実質的な投資資金が流入するのを待っている状況

AI関連銘柄を牽引役としたテクノロジー株の上昇は、米国の経済成長が鈍化するなか苦戦している様子であり、その影響はアジアのサプライチェーンに波及しているようだ。明るい点として、成長の軌道は引き続き損なわれていない。テクノロジー・セクターの比重が大きい台湾および韓国市場は打撃を受けており、今後数ヵ月のあいだに市場の方向性が見えてくるまでは引き続き下落圧力に晒されるとみられる。

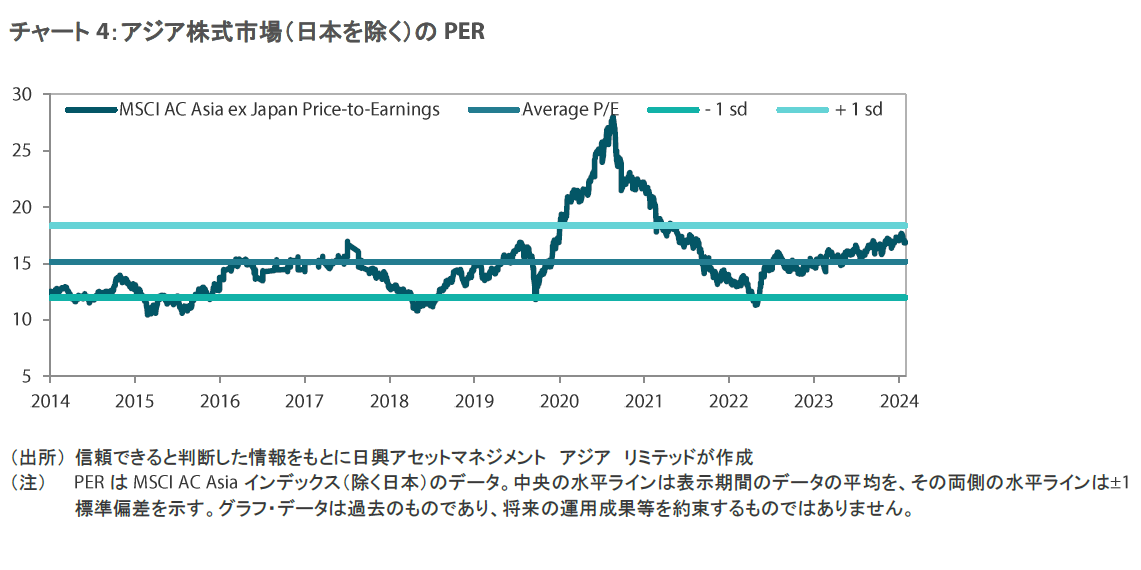

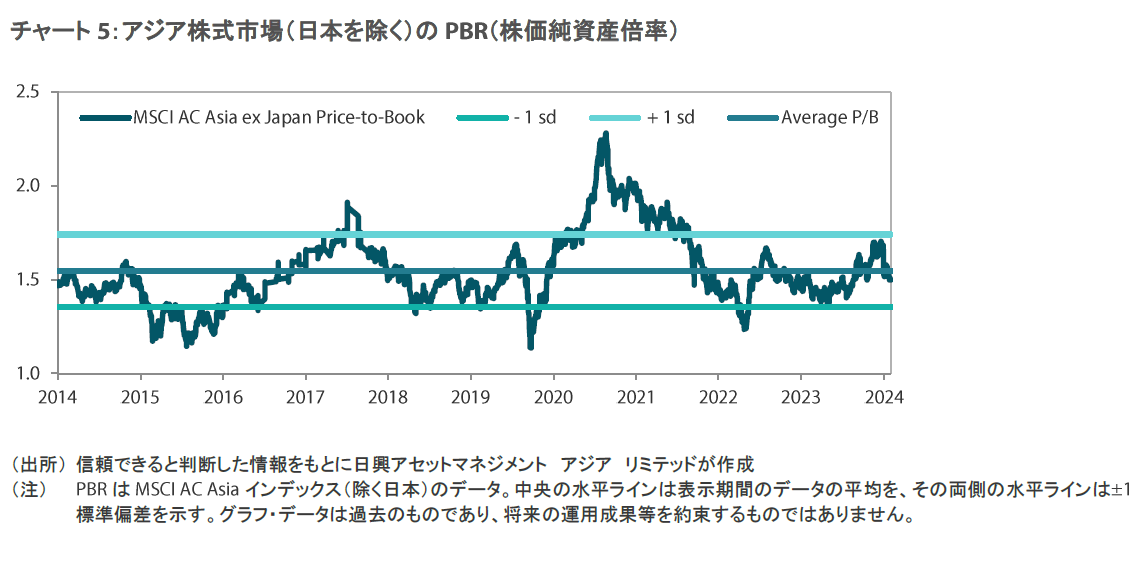

市場は、中国の3中全会に高い期待を寄せつつも、一方でこれまでと同様に支援の強化が繰り返されるとの見方もしていた。この点で、同会議は予想通りだったと言え、消費、不動産、インフラ、地方政府に対する支援強化が発表された。中国の経済指標は低迷基調にあるが、株価のバリュエーションは引き続き魅力的な水準にある。当社では、中国でポジティブなファンダメンタルズの変化が大きく進み、実質的に投資資金が流入することを待ち望んでいる。

インドは割高なバリュエーションがリスクであるものの将来の成長性の高さによって埋め合わされている

中国の低迷はインドにとって引き続き好機となっており、インドは現在も新たな投資資金の有望な流入先となっている。インドの成長ストーリーは、引き続き国内投資主導の製造業セクターにおけるサイクルなどであり、グローバル企業にとって同国はアジアの製造拠点の代替として位置付けられている。インドには国内の消費に関する成長ストーリーもあるものの、当社が特に期待しているのは、非常に大きく持続的な成長機会が見込まれる小売セクターのフォーマル化である。その他、不動産、ヘルスケア、また公共事業などのセクターさえも全体的に成長に向けた投資を行っている。バリュエーションが依然割高であることが潜在的なリスクだが、長期的な成長が期待できるため、現時点では埋め合わされていると言えるだろう。

投資が続くマレーシアは引き続きアウトパフォーム

韓国では、「企業バリューアップ・プログラム」に関するニュースが引き続き大きく報じられ、企業が低迷・過小評価されている財務状況の改善に取り組むなか、株主の見通しが向上している。韓国政府は、株主に加えて上場企業の株主リターン向上を目的とした同プログラムに参加する企業の税制優遇措置について詳細を発表した。AI関連銘柄を中心としたテクノロジー・セクターの調整はあるものの、韓国政府はテクノロジー・サイクルに関わらず株式市場を活性化することを引き続き目指している。

アセアン諸国市場では、投資の継続を受けてマレーシア市場のアウトパフォームが続いている。セメント需要は堅調さを維持しており、建設活動が順調に進んでいることが示唆されている。マレーシアは、インドネシアとは異なり、インフラや産業に焦点を当てた国内重視の投資が盛んだ。一方、電気自動車のサプライチェーンや中国投資に注力しているインドネシアは、電気自動車の需要が鈍化すると同時に供給の伸びが続くなか、マレーシア市場に対して劣後している。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。