本稿は2024年9月18日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

8月初めに市場が混乱するもアジア株式市場は上昇

サマリー

- 当社では、アジア市場の中期的なファンダメンタルズの最大の変化は金利環境のシフトだとみている。労働市場の指標低迷やインフレ指標の沈静化が続くなか、FRBは間もなく利下げを開始すると予想されており、これがアジアに大きな影響をもたらすとみている。

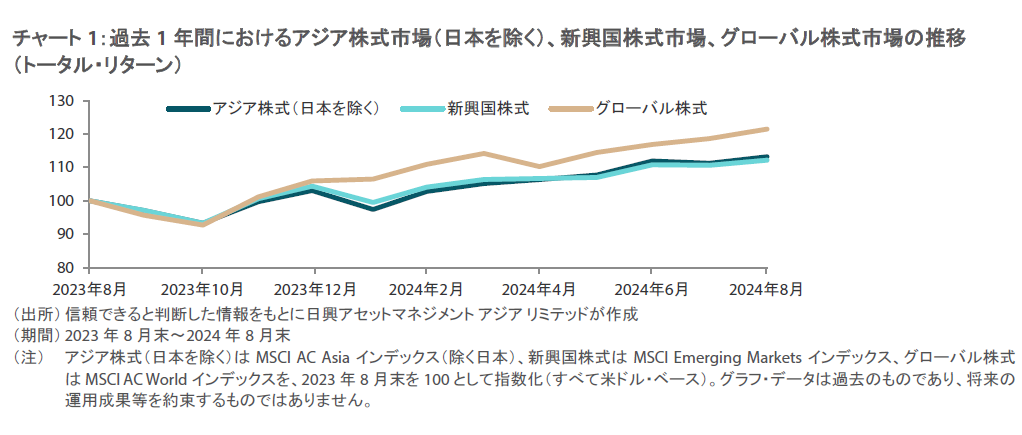

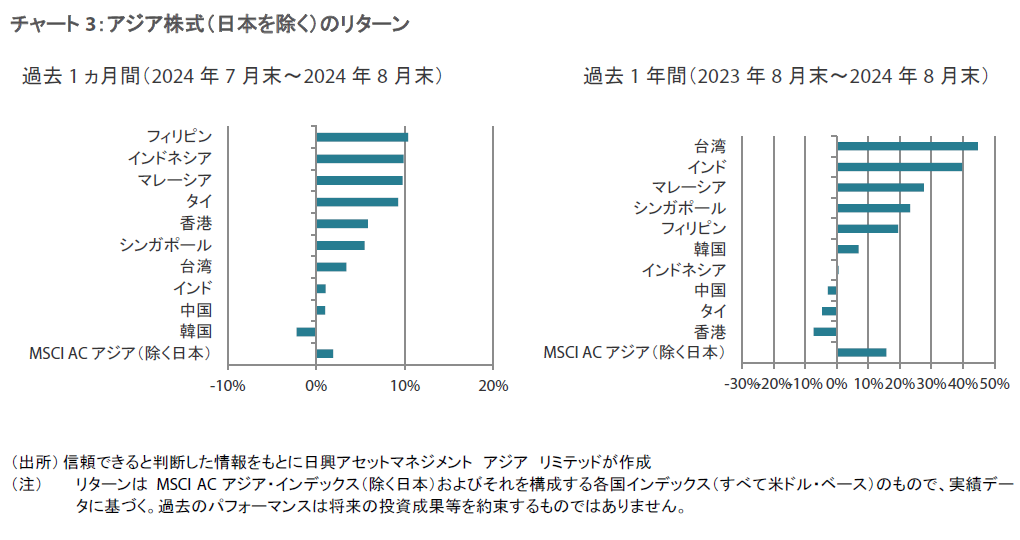

- 当月のアジア株式市場(日本を除く)は、月初に大きく下落したのち、投資家の注目がジャクソンホール会議でのジェローム・パウエルFRB議長の講演に向かうなか回復して、米ドル・ベースの月間リターンは1.9%となった。国別では、フィリピン(米ドル・ベースの月間市場リターンは10.4%)やインドネシア(同9.9%)が地域の上昇を牽引する一方、中国(同1.0%)や韓国(同-2.2%)が相対的に劣後した。

- 中国では、外部環境がリターンのより強力なドライバーになるとの見方を維持している。国内では、資金フローがより好調となり、金融政策は米国の利下げに伴い徐々に支援的になるだろう。一方、韓国やインド、アセアンについてはよりポジティブな見方を維持している。韓国では、政府が「バリューアップ」プログラムを引き続き進展させており、資本を十分に活用できておらず、過小評価されたバランスシートを持つ企業の株主の見通しが上向いている。インドでは、民間設備投資の先行指標が引き続き上昇しており、これが同国の次の構造的成長の波を牽引するとみられる。

市場環境

当月のアジア株式市場は反発

世界の株式市場は、当月の上旬に7月の雇用統計の内容が市場予想よりも悪かったことを受けて主要株価指数が下落し、東京市場ではトレーダーが人気のキャリー取引を急いで巻き戻す動きが広がるなか株価が大幅に下落した。しかし、打撃は短期的なものにとどまり、株価が急速に回復した結果、アジア株式市場(日本を除く)の月間リターンは米ドル・ベースで1.9%となった。投資家の注目は、ジャクソンホール会議でのジェローム・パウエル米FRB(連邦準備制度理事会)議長の講演に集まり、同会議でパウエル議長は利下げが近いことをこれまでで最も明確に示唆した。

北アジア市場は概して上昇

中国は景気回復が依然として緩慢ななか、米ドル・ベースの月間市場リターンが1.0%となり、アジアの他の国に対して劣後した。直近の中国の経済指標では回復がまだら模様であることが引き続き示されており、7月の小売売上高の伸びが加速する一方、鉱工業生産や固定資産投資の伸びは鈍化した。また、中国の製造業活動は9ヵ月ぶりに縮小し、財新発表の7月の製造業PMI(購買担当者景気指数)は49.8と、前月の51.8から低下した。EV(電気自動車)の関税に関してEU(欧州連合)と中国のあいだで続いている論争に加えて、カナダも中国から輸入するEV、アルミニウム、鉄鋼に新たな関税を課し、西側同盟国に続く動きをみせた。中国の住宅規制当局は、同国の不動産セクターの低迷解消に向けた直近の取り組みの一環として、売れ残った集合住宅の買い取りを加速して、それらを手頃な価格の住宅に転換することを公約した。一方、香港市場は、第2四半期の経済成長率が前年同期比3.3%となるなか米ドル・ベースの月間リターンが5.8%となったが、香港の個人消費は低調さが続いた。

韓国株式は、テクノロジー株が重石となり、米ドル・ベースの月間リターンが-2.2%となった。韓国の内閣は677兆4,000億ウォンにのぼる2025年度予算案を承認し、冷え込みが見込まれる景気を下支えるために政府支出を拡大する計画を示した。この予算案には、半導体に加えてKポップなど他の成長分野に対する財政支援の拡大が含まれるほか、同予算案は原子力エネルギー・プロジェクトを推進することも目指している。

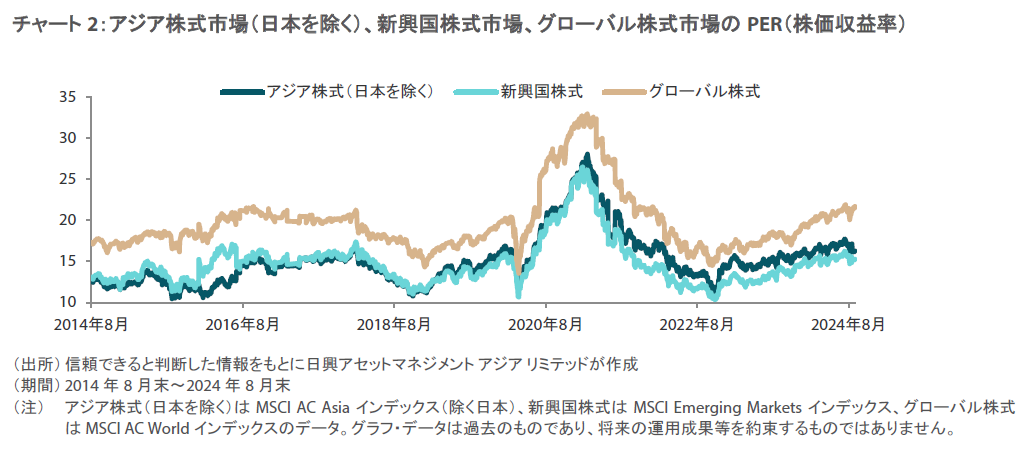

台湾市場(米ドル・ベースの月間リターンは3.4%)は、米国経済に対する懸念が後退するとともにFRBによる利下げ期待など、世界の好材料を受けて上昇した。その他、世界的なインデックス提供会社MSCIは、MSCIエマージング・マーケット・インデックスとMSCIオール・カントリー・アジア・インデックス(除く日本)の2つの主要インデックスにおいて、台湾の構成比率を引き下げることを発表した。契約チップメーカーTSMC(台湾積体電路製造)については、AI(人工知能)ブームの主な恩恵を受ける企業として台頭するとの見方から、比率を拡大する見込みとなっている。

8月のアセアン株式は引き続き上昇

東南アジア通貨が対米ドルで大幅に上昇するなか、アセアン諸国市場は前月に続いて北アジア市場をアウトパフォームした。シンガポール(米ドル・ベースの月間市場リターンは5.5%)は、流動性低迷に対処するイニシアチブを求める声が高まるなか、発展が停滞している株式市場を活性化させるためにレビュー・グループを設置した。タイ(同9.2%)では、セター・タビシン前首相が同国の憲法裁判所に解任された数日後に、タイ貢献党のペートンタン・シナワット党首が新首相に就任した。マレーシア(同9.8%)は、第2四半期のGDP成長率が堅調な個人消費や輸出を受けて前年同期比5.9%となるなか、今年の経済成長率は5%に向けて加速すると予想している。インドネシア(同9.9%)では、任期満了間近のジョコ・ウィドド大統領が2025年度の国家予算案を発表し、後任であるプラボウォ・スビアント氏の下で代表的な経済プログラムを継続することを約束するとともに、赤字を抑えて財政の健全性について投資家を安心させることを目指している。フィリピン(同10.4%)では、中央銀行が域内で初となる利下げを実施した。主要政策金利を0.25%引き下げて6.25%とし、経済成長のモメンタムを維持するために強く待ち望まれていた緩和サイクルを開始した。

インド株式は小幅に上昇

当月のインド株式市場は情報技術セクターや医薬品会社が牽引役となり、米ドル・ベースの月間リターンが1.1%となった。インド準備銀行は市場予想通り主要政策金利を6.50%に据え置き、政策当局は食品価格の高騰を受けて、インフレ率は目標水準を引き続き上回るだろうとの懸念を示した。インド準備銀行の政策決定からほどなくして発表されたデータによると、インドの7月のCPI(消費者物価指数)上昇率は前年同月比3.54%へと急減速した。これはほぼ5年ぶりの低水準であり、また同中銀の中期目標である4.0%を下回った。

今後の見通し

近く見込まれる利下げの影響について

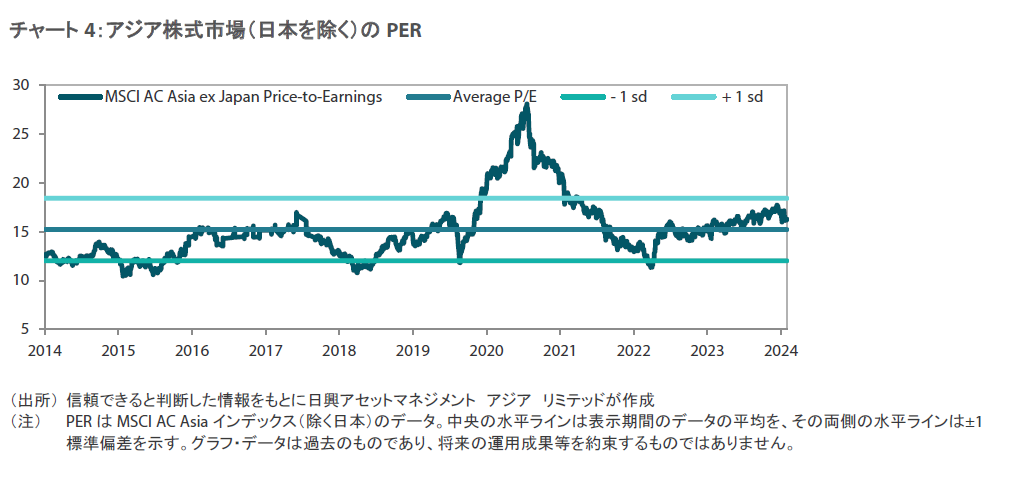

当社では、アジア市場の中期的なファンダメンタルズの最大の変化は米国を中心とした金利環境のシフトであるとみており、労働市場の指標低迷やインフレ指標の沈静化が続くなか、FRBは9月に利下げを開始するとみている。これはアジアに大きな影響をもたらすだろう。アジアの各中央銀行は利下げ余地が高まるだけでなく、米ドル安が見込まれることもアジア地域にとって大きな追い風になるとみられる。特に、インドやインドネシア、フィリピンなどの資本輸入国が最大の恩恵を受ける一角となるだろう。また、日本や中国、韓国などの国にわたるキャリートレードも巻き戻されるかもしれない。このような動きによって、バリュエーションが割高な先進国の一部から資金が本国に還流するなか、世界のリスク価格が反転する可能性がある。

中国では大幅な政策転換がみられないなか外部環境がリターンの鍵に

中国では、外部環境がリターンのより強力なドライバーになるとの見方を維持している。国内では、資金フローがより好調となり、金融政策は米国の利下げに伴い次第に支援的になるだろう。また、不動産市場の低迷による景気の落ち込みを立て直すために、消費関連政策が強化されると予想している。しかし、現在の政権が景気支援に対して断片的なアプローチを好んできたことを踏まえると、これらの消費政策の効果は依然として不確実だ。当社では中国について、消費や住宅分野をより強力に支援する大規模な政策転換がみられないなか、選別的な姿勢を維持している。

韓国株式は政府の政策や革新的な企業が追い風に

韓国やインド、アセアンについてはよりポジティブな見方を維持している。韓国では、政府が「バリューアップ」プログラムを引き続き進展させており、資本を十分に活用できておらず、過小評価されたバランスシートを持つ企業の株主の見通しが上向いている。株主に加えてプログラムに参加する企業に対して見込まれる税制優遇策は、株主リターンを押し上げるだろう。また、当社では医薬品受託製造や世界のAIサプライチェーンの分野における革新的な韓国企業においても引き続き魅力的な投資機会を見出しており、これらの分野はファンダメンタルズの力強いポジティブな変化と持続可能な高リターンをもたらしている。

インドは民間設備投資が今後の成長を下支え、マレーシアはファンダメンタルズの改善によりアセアン地域で際立つ

インドでは、民間設備投資の先行指標が引き続き上昇しており、これが同国の次の構造的成長の波を牽引するとみている。当社では、国内のインフラおよび消費の改善が追い風となる企業に加えてオンライン・プラットフォームの運営企業を現在も選好している。

アセアン地域では、政治の安定性やトップダウンによる優れた政策決定を兼ね備えているマレーシアが際立っており、戦略的な立地に安価で教育水準の高い労働力を有する優位性が高まっている。これらの理由から、マレーシアのジョホール州はデータセンターのハブへと成長し、ペナンは半導体のハブとして発展しつつあり、海外からの直接投資は過去7年間の合計額を上回っているとみられる。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。