本稿は2025年1月16日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

双子の赤字国を中心として金融緩和サイクルが投資機会の追い風に

サマリー

- トランプ次期大統領が新興国市場に与える影響について懸念はあるものの、過去のデータによると中国、韓国、台湾は最も貿易感応度の高い市場であるにもかかわらず、トランプ大統領の第1期の期間にS&P500種指数をアウトパフォームした。ここで得た教訓は、先入観を持たないこと、そしてトランプ氏の大言壮語よりも、大幅なファンダメンタルズの変化が起こり得るということだ。

- 地政学的な不確実性が続くとは言え、アジア株式市場は引き続き魅力的なリターンを提供できると考えている。インドや中国などの経済大国の国内政策が、今後のファンダメンタルズの変化の主要なドライバーになるとみている。投資家は、こうした変化を2025年以降の持続可能な成長のために活かせる企業に注目すべきだろう。

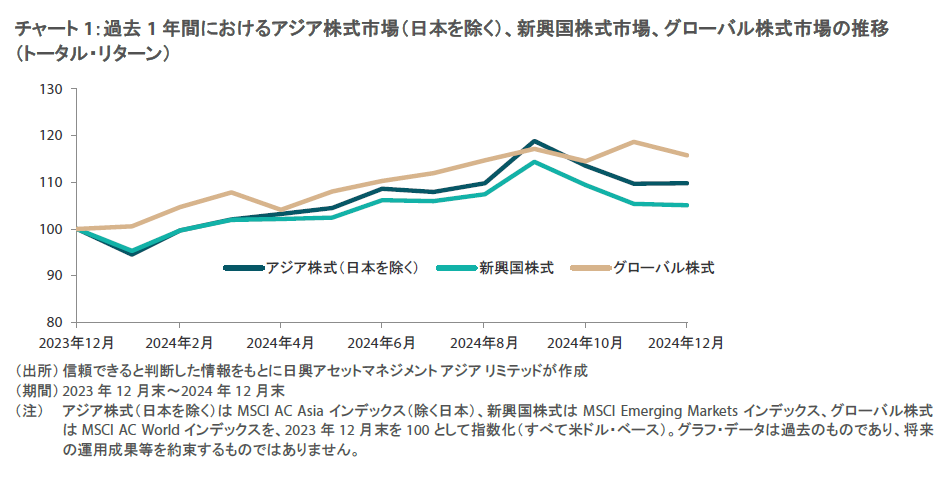

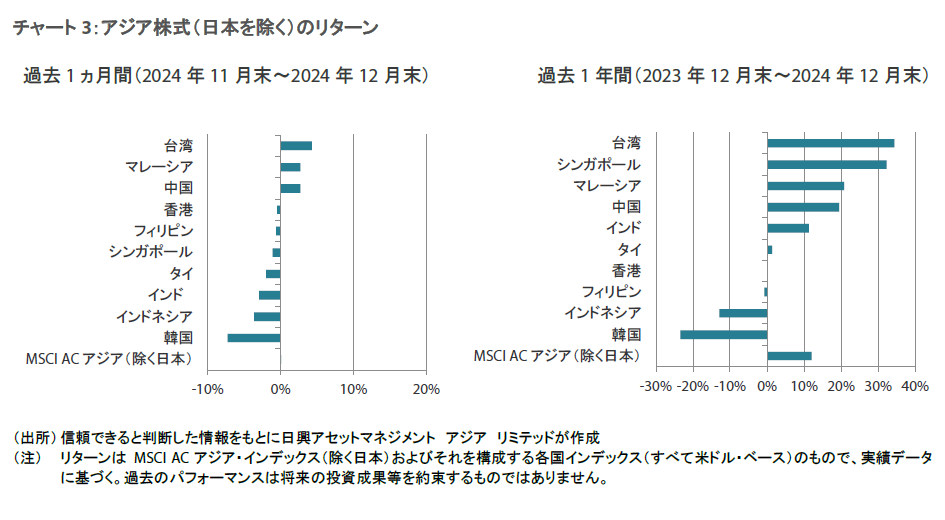

- 2024年のアジア株式市場はこれまで好調に推移してきたものの、金利に関する見直しやトランプ次期大統領の保護主義的な政策への懸念の継続、中国経済の健全性に対する懸念などを受けて、精彩に欠ける様子で2024年を終えた。12月のアジア株式市場(日本を除く)の月間リターン(米ドル・ベース)は0.1%となった。国・地域別では、台湾(米ドル・ベースの月間市場リターンが4.3%)、マレーシア(同2.7%)、中国(同2.7%)が特に良好となる一方、韓国(同−7.3%)やインドネシア(同−3.7%)が特に劣後した。

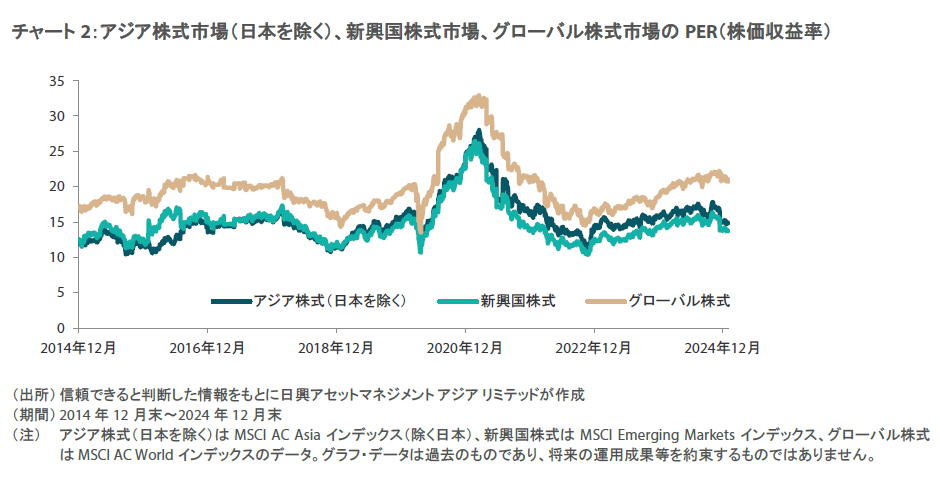

- トランプ次期大統領に関連する予測不可能な状況を踏まえて、中国株式には貿易の混乱に対するリスク・プレミアムの高まりがすでに反映されている。当社では、経営陣や適応力に優れた企業に投資することは、リスクを低減して機会を捉える上で非常に重要だとみている。中国では、自給自足を進める産業や再編された産業に投資機会が見込まれる。その他、インドは、短期的には割高なバリュエーションが懸念されるが、長期的に魅力的な投資機会があることに変わりはない。また、韓国の最近の政治的混乱は、優れた企業をより低バリュエーションで選別する機会をもたらしている。

市場環境

12月のアジア株式市場は低調も2024年のパフォーマンスは好調

アジア株式市場は、トランプ次期米国大統領の保護主義的な姿勢や中央銀行の金融政策見通し、中国経済の健全性など投資家が不確実性に直面する状況が続くなか、精彩に欠ける様子で2024年を終えた。アジア株式市場(日本を除く)は、11月に低迷した後、当月の月間リターン(米ドル・ベース)は0.1%と小幅なプラスに留まった。とは言え、アジア地域の年間のリターンは12%となった。

中国は金融政策を緩和する方針、台湾は2024年のリターンがアジア地域でトップに

北アジアでは、中国株式の月間リターン(米ドル・ベース、以下同様)が2.7%となった。習近平国家主席率いる中国政治局は、金融政策に「適度に緩和的」なスタンスを採用することを明言するとともに、2025年に財政措置を強化することを公約した。米国による関税引き上げの脅威が見込まれるなか、強まる逆風に先立って消費を喚起し、景気を下支えすることがより重視されていくとみられる。経済指標では、12月の中国の製造業活動は3ヵ月連続で拡大したものの、小売売上高や輸出入の数値は軒並み市場予想を下回った。一方、香港株式の月間リターンは-0.5%となった。

台湾は12月の月間市場リターンが4.3%となった。これを受けて2024年のリターンは34.4%となり、アジアで最も良好な市場としての地位を固めた。AI(人工知能)関連のハードウェアやアプリケーションに対する旺盛な需要を背景に、テクノロジー株が年間を通じて台湾市場を押し上げた。とりわけ、指数構成比率の高いTSMC(台湾積体電路製造)の株価は、12月に史上最高値を更新した。また、台湾の中央銀行は四半期の理事会で主要政策金利を2%に据え置いた。その他、韓国の株式市場は国内の政治的混乱が重石となり月間リターンが-7.3%となるなど低迷が続いた。12月の初めに、尹錫悦大統領は戒厳令を布告して劇的な動きをみせ、数時間後に撤回した。その後、尹大統領の弾劾に向けた動きが急速に進み、大統領代行に就任した韓悳洙氏も弾劾され、韓国の政治的混乱は深刻化した。

アセアン諸国市場は総じて下落して1年を終える

アセアン諸国市場は、月間市場リターンが2.7%となったマレーシアを除き、リターンが総じてマイナスとなった。アセアン諸国市場は、米FRB(連邦準備制度理事会)が12月の会合でタカ派色を強め、従来の市場予想よりも利下げが減少する見通しとなったことを受けて、最近の上昇分を若干戻した。

フィリピン(月間市場リターンが-0.6%)では、中央銀行が政策金利を0.25%引き下げ、金融緩和に向けて慎重なアプローチを進める意向を示した。タイ(同-2.0%)とインドネシア(同-3.7%)の中央銀行は、直近の政策決定で政策金利をそれぞれ2.25%と6.00%に据え置いた。シンガポール(同-1.2%)の11月のコアインフレ率は、主に食品およびサービス価格の上昇鈍化を受けて前年同月比1.9%と鈍化傾向を辿り、3年ぶりの低水準に減速した。

インド準備銀行は現金準備率を引き下げ、政策金利を据え置き

インド株式の月間リターンは-2.9%となった。個人消費の低迷や政府支出の減少などの要因により経済モメンタムが失速する懸念があるほか、割高なバリュエーションへの警戒感や、企業収益の伸びの鈍化も懸念された。

経済成長が鈍化するなか、RBI(インド準備銀行)は緩和圧力に直面する可能性がある。足元で、RBIは12月に政策金利を6.5%に据え置いたものの、銀行システムへの流動性を高めるために現金準備率を0.50%引き下げて4%とした。インドの小売インフレ率は、10月にRBIの許容範囲の上限である6%を突破した後、11月は5.48%まで緩和した。

今後の見通し

中国では自給自足や産業再編の動きが投資機会をもたらしている

3年にわたる金融政策の引き締めを経て、世界の各中央銀行は緩和を開始しており、インドやアセアン諸国の一部など双子の赤字国の投資機会に追い風となっている。しかし、トランプ氏の政権復帰という予測不可能な性質からこの環境は複雑化することが見込まれ、同氏の保護主義的な政策を受けて市場のボラティリティが高まる可能性がある。また、利下げ観測はすでに後退している。

トランプ次期大統領が新興国市場に与える影響について懸念はあるものの、中国、韓国、台湾は最も貿易感応度の高い市場であるにもかかわらず、過去のデータによるとトランプ大統領の1期目の期間にS&P500種指数をアウトパフォームした。今回、中国株式には貿易の混乱に対するリスク・プレミアムの高まりがすでに反映されている。当社では、経営陣や適応力に優れた企業に投資することは、リスクを低減して機会を捉える上で非常に重要だとみている。中国では、自給自足に向けて進んでいる産業や再編された産業に投資機会が見込まれる。サプライチェーンの分散化は重要であり、特に米国との貿易収支が最小限となっている地域でこのことが言える。

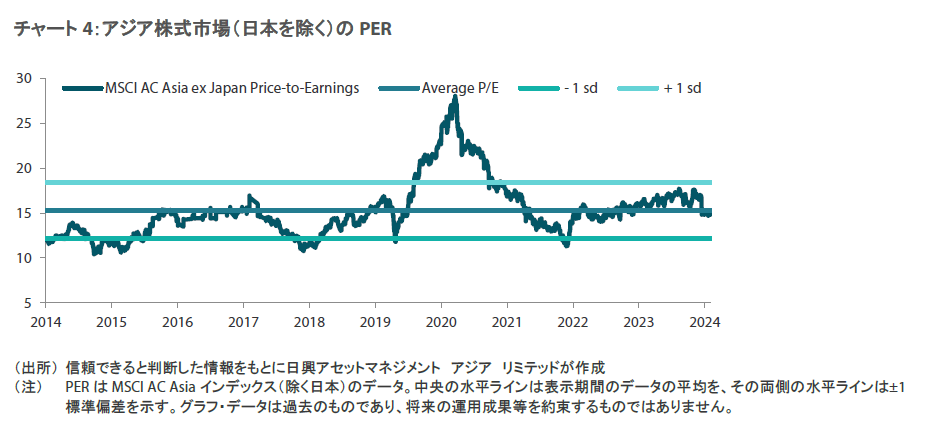

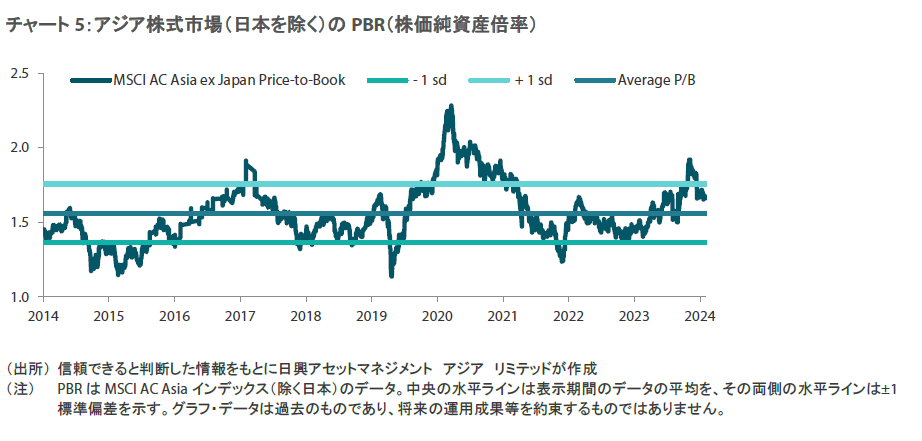

インドはバリュエーションが割高であるものの、長期成長ストーリーは依然として損なわれていない

インドは、短期的には割高なバリュエーションが懸念されるが、長期的に魅力的な投資機会であることに変わりはない。長期スタンスの投資家にとっては、幸いなことにより割安な価格での投資機会が生まれつつある。

一方、インドは足元で困難な状況に直面しており、一部のセクターで成長鈍化が見込まれる。これらの困難な状況には、モディ首相の連立政権による大幅な改革実施が苦戦する可能性や、RBIとインド証券取引委員会が積極的な規制を実施していることなどがある。また特筆すべき点として、インド経済のデジタル化は、長年確立されてきた従来の流通チャネルやブランドの強み、つまり数十年間にわたって幾つもの企業に恩恵をもたらしてきた要素に大きな影響をもたらしている。

韓国では政治的な混乱があるなかで投資機会を捉える

韓国では、指導部の不安定さや国民の抗議活動といった最近の政治的混乱を受けて、株式市場のボラティリティが高まっている。政治の先行き不透明感が経済政策や投資家心理に悪影響をもたらたして、投資家は慎重な姿勢を強めており、株価の変動が高まるとともに資金流入が鈍化している。これまで韓国の大統領の多くが弾劾または収監されてきたが、一部の韓国企業は世界で成長を続けており、良好な収益を実現している。政治的混乱は、優れた企業をより低いバリュエーションで選別する機会をもたらしている。

アセアン諸国市場は、利下げ見通しが追い風となって2024年半ば以降に米国およびアジア市場(日本を除く)をアウトパフォームしており、中国市場に僅差で迫る状況にある。トランプ大統領の2期目にインフレをもたらす政策が見込まれるが、当社では米国の金融緩和サイクルは2025年にかけて続くとみている。これは、アセアン諸国市場、特にマレーシア、シンガポール、フィリピンといった国内でファンダメンタルズのポジティブな変化が見受けられる市場にとって追い風になるだろう。トランプ政権下では、中国を含め製造業が低コストかつ低関税が実現できる生産拠点を求め続けるなか、(中国以外の国・地域にも投資・生産拠点を分散させるトレンドである)「チャイナ・プラス・ワン」に弾みがつくとみている。

アジア株式市場は引き続き魅力的なリターンを提供

地政学的な不確実性が続くとは言え、アジア株式市場は引き続き魅力的なリターンを提供できると考えている。低金利へのシフト継続は、支援的な政策や構造改革が伴えば、インドや中国などの経済に恩恵をもたらすだろう。投資家は、2025年以降の持続可能な成長のためにこうした変化を活かすことのできる企業に注目すべきである。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。