本稿は2024年12月5日発行の英語レポート「Japan equity outlook 2025」の日本語訳です。内容については英語による原本が日本語版に優先します。

はじめに

我々は1年前、日本が2024年にデフレから脱却し、日本企業の再編や進化が進む時期が到来するという見通しを記した。株式市場の乱高下や政治の混迷もみられたものの、2024年は概ねこのシナリオ通りの展開となった。2025年は企業が戦略的に重要な決断を下していき、さらに多くの海外投資家を呼び込んでいくと予想する。

日本国内の重要政治イベントを通過

まず政治に目を向けると、石破茂首相にとって2024年終盤の数ヶ月は大荒れの展開となった。10月に首相に就任したのち解散総選挙を決定したが、与党の自民党が敗北する結果となった。11月中旬、石破首相は首相指名選挙の決選投票に勝利し、政権を維持した。獲得票は過半数に届かなかったが、野党第一党である立憲民主党の野田佳彦党首を大きく引き離した。少数与党であることから政権基盤は脆弱にみえるが、今回の投票結果を受けて石破政権にはいくらか時間的猶予がもたらされる見込みであり、2025年には政治の先行き不透明感がそれほど注目されなくなると予想している。

石破首相の最初の優先事項の1つは、11月の米国大統領選挙で圧勝したドナルド・トランプ次期大統領との会談だとみられる。トランプ氏と共和党が大統領府と連邦議会上下両院の3つを掌握する「レッド・スイープ」を実現したことで、トランプ次期政権は、ジョー・バイデン政権下で民主党が実施してきた政策の多くを速やかに軌道修正できる立場にある。このことは、ウクライナや中東での戦争を終結させる上で重要な役割を果たす可能性がある。また、トランプ氏の大統領就任後100日以内に、不法移民の大量強制送還プログラムが開始される可能性もある。

世界中から注目を集めているもう1つのトランプ氏の政策分野は、公約に掲げている「トランプ関税」である。これは、中国製品に60%から100%の関税をかけ、日本を含む米国のすべての貿易相手国から輸入されるすべての製品に10%から20%の関税をかけるという提案である。しかし、トランプ次期大統領が世界各国に対して保護貿易的な措置に乗り出したとしても、米国は日本を最重要同盟国の1つとして重視していることから、日本は他国と比べて有利な状況に置かれる可能性もある。さらに、世界貿易戦争が起こる場合もその影響は特に中国に集中する可能性が高いことを考えれば、中国が苦境に直面するなかで日本は市場シェアを獲得し恩恵を受けることになるとも言えるだろう。

国内政策は正しい方向性を維持する見込み

石破首相は就任する前から、そして就任後も岸田文雄前首相が打ち出した政策を継続することを何度も示唆してきた。経済が石破首相の最優先課題であることは明らかで、以下の点などに重点が置かれるとみられる。

日本のデフレ環境からの脱却を優先

賃上げと投資を原動力とする成長志向の日本経済の確保

生産性を向上させ、個人消費支出を促進するためのイノベーション推進

個人による貯蓄から投資へのシフトを促す新NISA制度(投資非課税枠の拡大)を含め、日本の「資産運用立国」に向けた計画のさらなる発展

日本のコーポレート・ガバナンス改革の指針もそのまま継続され、投資家へのさらなる情報開示が促されるとともに、企業は収益性の向上と成長の推進を迫られることになる。それを受けて日本株への関心がさらに高まることは確実とみている。

国内政策に関して留意すべき重要な点は、石破内閣は少数与党であり政権基盤が弱いため、10月の選挙で勢いを増した国民民主党、日本維新の会などの野党の支持を求める必要があるということだ。その結果、石破政権はこれらの政党の政策案の一部を政府の政策に取り入れざるを得なくなり、それによって市場の一部の分野に影響が及ぶとみられる。

個人消費は増加に向かう

そうした分野の1つが個人消費である。野党は、日本で数十年振りにインフレが起きていることから、家計の可処分所得を増やすために減税やその他の補助金を要求している。存在するその他のファクターも個人消費に好影響を与えると期待されている。

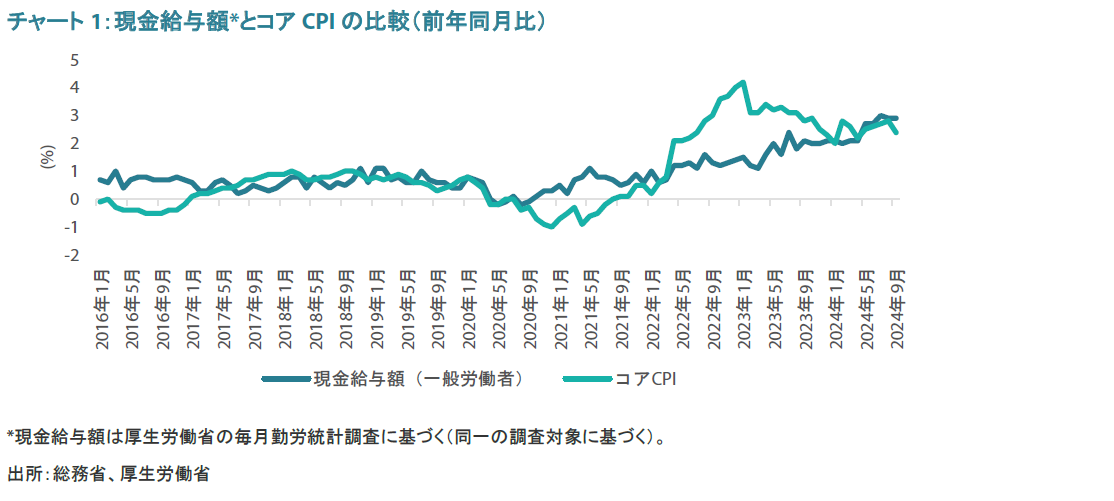

賃金の上昇傾向は継続

日本最大の労働組合である連合は先日、2025年の賃上げ目標を2024年と同水準の「5%以上」とすることを発表した。連合による発表は健全な賃金上昇が続く可能性が高いことを示している。さらに、大企業との格差を縮めるため、中小企業の賃上げ目標を6%に引き上げている。日本の被雇用者の約70%が中小企業で働いていることから、これは特に重要な点である。また、報道によると、小売業や外食業を含む様々なセクターにわたる約190万人の組合員を擁するもう1つの大規模な労働組合であるUAゼンセンは、全体で6%、パートタイム労働者で7%というさらに高い賃上げ目標を維持する意向だ。

賃金の上昇が続いていることを受けて、実質所得の伸びは最近プラスに転じた。こうした長期的な賃金上昇傾向は、消費や一般消費財・サービスセクターの企業に好影響を及ぼすと予想している。国内主要政党が防災対策の強化という点では足並みが揃っていることから、建設業も投資家が注目すべきセクターの1つとなっている。

概して、2025年7月の参議院選挙に向けて、新政権は景気(と同時に政権支持率)を押し上げる政策を進めていくと予想される。しかし、もし政権支持率が低下し、自民党が参議院選挙で議席を減らす事態となれば、自民党は参院選後すぐに石破首相降ろしに動くかもしれない。その場合でも、主要政策は自民党の新総裁の下で継続され、投資家は内閣交代を難なく通過することになるとみられる。

金融政策は引き続き正常化に向かう見通し

金融政策面では、日銀は時間をかけて緩やかな利上げを継続すると予想される。そうした姿勢は、今後の賃金上昇と物価上昇の好循環実現への日銀の自信を強く示すものとなるだろう。「経済・物価情勢の展望」1のなかで、日銀は「名目賃金は、物価上昇も反映する形ではっきりとした増加が続くとみられ、雇用者所得も増加を続けると予想される。こうしたもとで、個人消費は、当面は物価上昇の影響を受けつつも、賃金上昇率の高まりなどを背景に、緩やかな増加を続けるとみられる」と述べている。

最近では外部要因を受けて日本円のボラティリティが比較的高水準で推移したことを考慮すると、追加利上げの判断への為替動向の影響がますます強まっていく可能性が高い。円安は輸入物価を上昇させて物価水準の上昇につながる可能性があるため、日銀は円安が進行するときには利上げに踏み切る用意がある様子である。

日本の実質金利は依然マイナスであり、日銀は緩和的な金融環境を維持しながら政策調整を進めているに過ぎない。2025年の株式市場では、利上げや為替動向を要因としてボラティリティが高まる局面もあるかもしれない。しかし、そうした市場のボラティリティの高まりは、その過程のなかで一時的に売られ過ぎとなる銘柄も出てくる可能性があることから投資機会も生み出すと考えられる。

当社日本株式チームでは、最も重要視している点として企業の動向、そして価値を引き出し、また生み出していくために企業がどのような施策を実施しているかに神経を集中させている。この点において、2025年に企業が価値実現・創造の取り組みを強化していくと考える複数の理由が存在する。

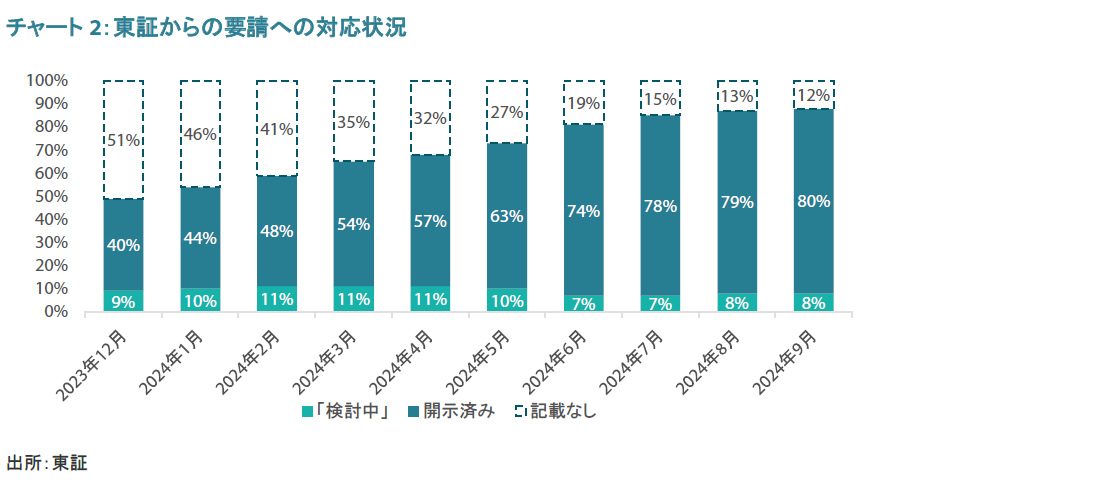

企業は資本効率改善に向けて東証が示した指針の次なる段階へ

2023年3月、東京証券取引所(東証)は企業に対し、以下に挙げる対応を含む資本コストや株価を意識した経営を要請した。

現状分析

計画策定・開示

取り組みの実行

東証のプライム市場に上場する企業の約90%がすでにこの要請に応えている。各社は次の段階に入っており、これまでに開示した目標の達成に向けたアクションを実行していくことになる。

株主アクティビズムの拡大が続く

日本国内においてアクティビスト投資家の存在感が増してきている。日本の株式市場文化は劇的に変化しており、株主は「株主エンゲージメント」の名の下に、投資先企業に対してより物を言うようになり、時には敵対的な姿勢も示すようになっている。

重要な点として、株主アクティビズムとスチュワードシップの境界線がますます曖昧になっている。近年、特に資本効率に関する課題に直面している企業では、取締役再任案が以前よりも支持されなくなっている。さらに、一部の株主提案については、機関投資家を含む他の株主からの支持が高まってきている。

こうした流れが関係者すべてに影響をもたらしていることがますます鮮明になっている。今ではアクティビスト投資家は、全株主の利益に資するとみなされる課題に挑むことにした場合、同じ懸念を共有しており、また、スチュワードシップ・コードによって顧客の最善の利益のために行動することを求められている機関投資家からの支持獲得を期待できるようになっている。つまり、現在のアクティビスト投資家は、物事を実現するために必要なより大きな影響力を持っているのである。

そうした流れは加速し続けている。2024年8月、金融庁は「アセットオーナー・プリンシプル」を導入した。これは、アセットオーナーが受託者責任を果たしていく上で求められる共通原則を定めたものであり、その重要原則の1つとしてスチュワードシップ活動が強調されている。

その結果、資本効率向上を達成するための企業の取り組みが増加するとみている。東証による指針と、スチュワードシップ活動を展開する株主からの圧力の両方がその原動力になっていくと考える。そうした企業の取り組みとして、株主還元(配当および自社株買い)を強化する動きの継続や、価値実現・創造が期待されるM&A(合併・買収)活動の増加などが見込まれる。

プライベートエクイティの動きも加速

こうした背景のなか、長期資本が新たな投資機会を見出していることも明るい兆しである。以下にプライベートエクイティの動きのなかでも注目に値する事例をいくつか紹介する(出所:日本経済新聞)。

ブラックストーンは2027年までに日本に1.5兆円(96億米ドル)を投資する計画を発表しており、これは同社による2007年以降の日本への投資額全体と同等規模にのぼる。

ベイン・キャピタルは今後5年間(2029年度まで)で5兆円以上を投資する計画であり、これは同社による過去5年間の日本への投資額の約2倍となる。

2024年5月、カーライル・グループは新たな日本特化型ファンドの資金調達を終えた。4,300億円の資金が集まり、2020年に組成されたカーライルの前回の日本特化型ファンドと比べて約1.7倍の規模にのぼっている。

企業の戦略的選択肢を広げる潤沢な手元資金

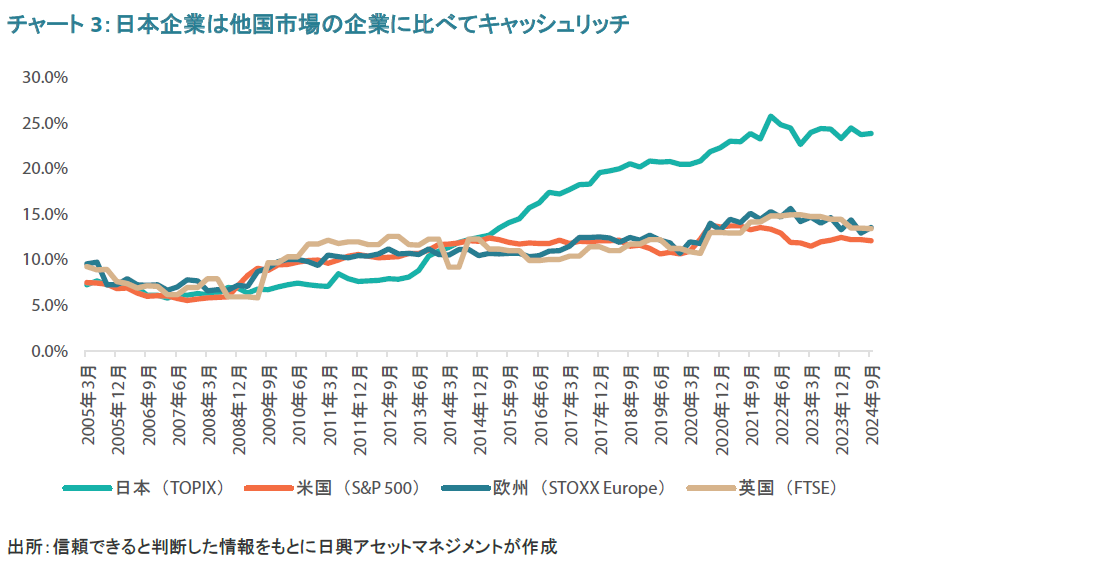

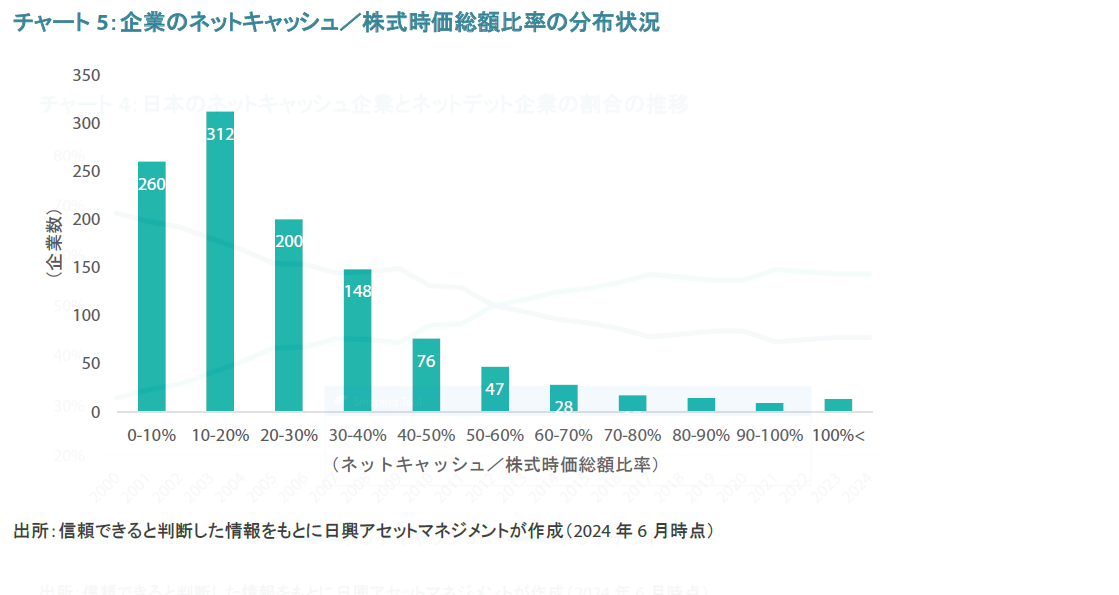

日本は引き続き、数多くのネットキャッシュ企業を擁している。実際、TOPIX構成銘柄(金融業を除く)の半数以上は保有する現預金・有価証券等から有利子負債を差し引いた実質的な手元資金がプラスとなっている。さらに、キャッシュの保有は厳しい事業環境下においてダウンサイド・プロテクションの役割を果たすとともに、そのキャッシュが有効活用される場合には投資家は業績向上によるアップサイドに参加することができる。下のチャート3は、日本企業が他国市場と比べていかにキャッシュリッチであるかを示している。

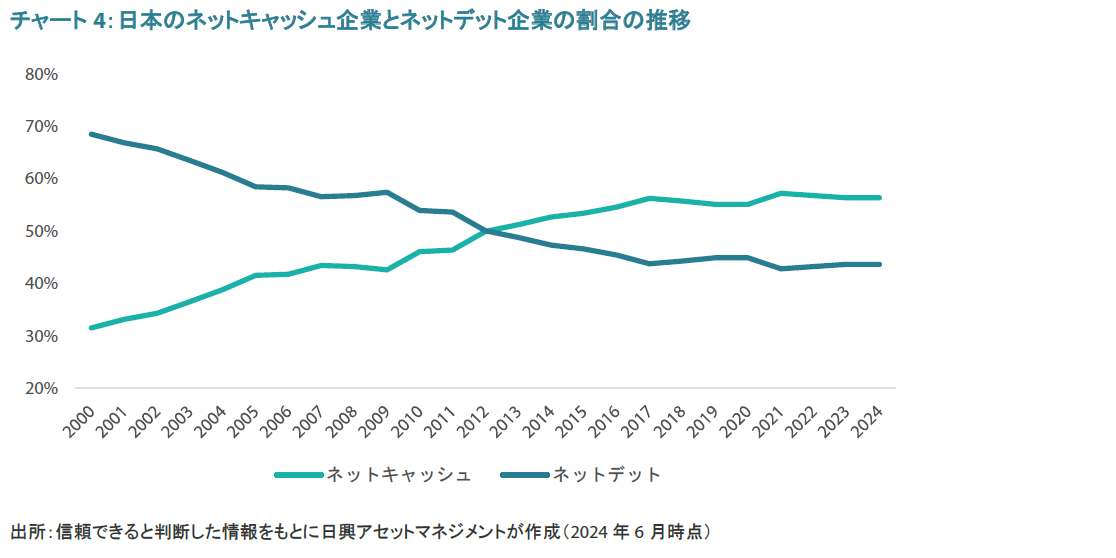

かつて日本企業は多額の内部留保を貯め込むことを好んでいたが、物価が上昇傾向を辿っている環境はもはや現金が王様ではないことを意味している(チャート4と5参照)。また、現在は企業の資本コスト意識が高まってきており、キャッシュを貯め込むことは長期的な価値を破壊することにつながると認識されている。その結果、企業は株主を満足させる簡単な方法として、配当や自社株買いによってより多くのキャッシュを還元していくとみられる。また、企業が保有する手元資金を設備投資に回し、価値を創造していくことも期待される。

以上のことから、貯蓄超過状態にあるキャッシュリッチ企業は、増加してきているアクティビスト投資家にとって「低いところにぶら下がっている果実」と言える。含み益のある不動産を保有する企業も引き続きアクティビスト投資家の標的になっていくとみられる。

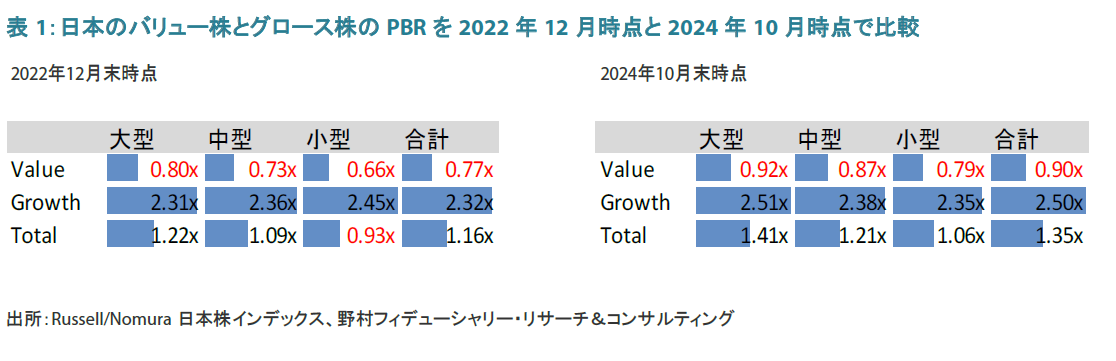

日本企業のバリュエーションは依然魅力的

最後の点として、日本企業、特にバリュー株と中小型株は、過去2年間の相場上昇を経てもバリュエーションに依然割安感があることも明らかである。下の表1では日本のバリュー株とグロース株の株価純資産倍率(PBR)を取り上げ、2023年に相場上昇に転じる前の水準と2024年10月末時点の最新値を比較した。東証が企業にPBR1倍達成を要請していくことを引き続き重視していることを考慮すると、市場上昇時にほとんど注目されなかった中小型株セグメントは引き続き非常に魅力的にみえる。

まとめ

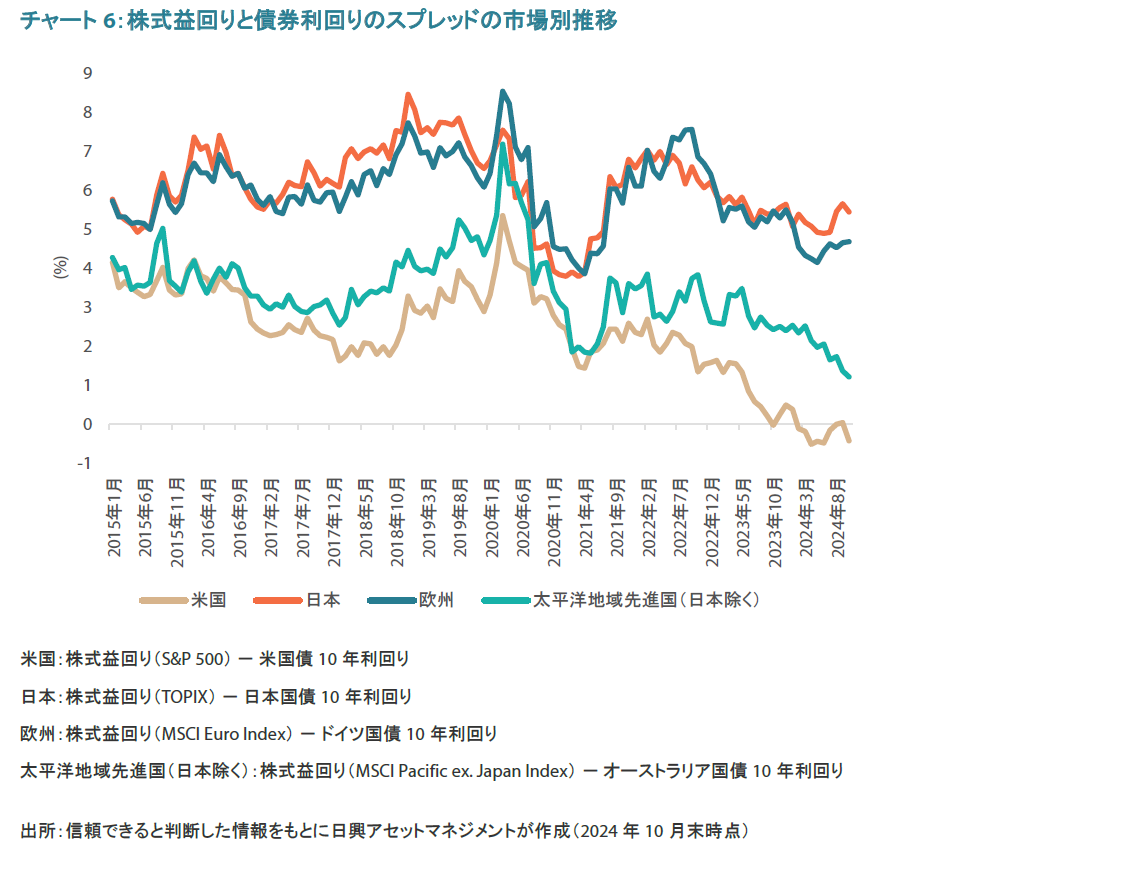

2025年は、日本企業が東証からの要請への取り組みを実際に進めていく年になると予想され、そうした取り組みの実施は日本株式市場にとって好材料になると思われる。また、日本は2025年に首相の交代に直面する可能性もあるが、そうした場合でも次政権がこれまでの政策を継承すると予想されることから、市場に大きな影響は与えない可能性がある。先行き不透明感が強まる局面もあるとみられるが、足元において他市場に比べてバリュエーション面に魅力のある日本市場の価値(チャート6参照)を認識している投資家にとっては特に、そうした局面が投資機会ももたらすことになるだろう。

12024年11月1日公表(https://www.boj.or.jp/en/mopo/outlook/index.htm)

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。