本稿は2024年12月5日発行の英語レポート「Singapore equity outlook 2025」の日本語訳です。内容については英語による原本が日本語版に優先します。

2024年を振り返って

2025年に近づくなか、シンガポール株式市場の2024年のパフォーマンスを振り返るのに適切な時期となった。2024年は、市場が力強いパフォーマンスを示し、STI(ストレーツ・タイムズ指数)の2024年11月末時点のトータル・リターンは21.7%となり、2桁の上昇を達成した(シンガポールドル・ベース)。市場は特に年後半に上昇し、シンガポール市場はドナルド・トランプ氏の米国大統領選挙の勝利を受けて、ポジティブなモメンタムを維持したアジアで数少ない市場の1つとなった。その結果、シンガポールは2024年にアジア地域(日本を除く)で台湾に次いで2番目にパフォーマンスの良好な市場となり、インドや中国などの主要新興国市場を上回った。

力強く持続可能なリターンのドライバー

こうした力強い上昇の主因となったのは、2024年の企業業績が市場予想を上回ったことであり、特に銀行および資本財・サービスなどのセクターが好調となった。DBS、Yangzijiang Shipbuilding、SATSなど、シンガポール市場を牽引する企業も良好な持続的リターンと市場予想を上回る業績成長をみせて、その底堅さを示した。これらの兆候は、世界経済が低迷するなかで、シンガポール市場が全体的に力強いことを浮き彫りにし、業績成長に株価パフォーマンスが伴うなか、投資家心理は2024年に向上した。

バリュエーションは引き続き魅力的

今後について見通すと、市場のパフォーマンスが非常に良好であるにもかかわらず、バリュエーションは依然として妥当な水準にある。2024年は株価の見直しが進む場面も訪れたが、それは主にPER(株価収益率)の拡大よりも収益成長によるものであった。シンガポール市場は現在、バリュエーション・レンジの下限である11~15倍の下限付近で取引されており、市場が割高になることなく、さらなる上昇が可能であることが示唆されている。

加えて、配当利回りは5%前後と引き続き魅力的であり、収益成長が堅調な配当を支えている。特に金利がピークに達し、今後6~12ヵ月にわたって低下すると見込まれるなか、株式市場の見通しは明るさを維持している。このような環境が、株式市場の支援的な要因となっている。

リターンはベータからよりアルファへ

2024年は市場全般(”ベータ”リターン)が上昇したことが特徴的であったが、2025年は超過リターン(”アルファ”)の創出がより中心的なテーマになると予想している。このような環境下、シンガポールでは市場の上昇がより緩やかになる一方で、一部のセクターや銘柄がアウトパフォームする可能性があり、二極化の様相が強まるとみている。

2025年は、構造的な成長ドライバーをしっかりと維持している一部のセクターに投資機会があると予想しており、これらのセクターは、市場が特により選別的な成長段階へと移行するなかで、継続的にアウトパフォームする可能性を秘めている。当社のシンガポール株式戦略では、これらの重要なセクターの一部と構造的要因により高い確信を持っている銘柄に重点を置いており、市場全体のリターンが今年に比べると低下するなかでも、こうした分野は力強いパフォーマンスをみせる余地が引き続きあると考えている。

マクロ経済について

2024年のシンガポールの経済成長率は、政府予想の2~3%の上限に向かって緩やかに加速すると予想している。この成長は、エレクトロニクスを中心とした製造業の継続的な力強さと、特に金融・観光セクターを中心としたサービス業の回復が牽引しているとみている。2025年は、地政学的緊張の高まり、貿易摩擦の継続、中国の政策介入の不透明さ、世界的な金融緩和のペースをめぐる不確実性などを背景に企業活動が鈍化して、成長は緩やかになると予想する。

トランプ氏勝利の影響

米国の大統領選挙でトランプ氏が勝利するなか、シンガポールは世界貿易への依存度が高く、次期大統領のより重商主義的な政策による困難に直面する可能性が高いことから、外的要因がもたらす影響について慎重な見方をしている。新たな関税の脅威は貿易の伸びを鈍らせ、シンガポールのマクロ経済全般に打撃を及ぼす可能性がある。加えて、アジアはドル高による悪影響を受ける可能性があり、これによって資本フローが鈍化して、金利が上昇し、イールド・カーブがスティープ化するかもしれない。

しかし、シンガポールはアジアの他の国ほど影響を受けないとみられる。第1に、シンガポールは米国との二国間貿易赤字が比較的小さい(米国の製品・サービスの純輸入国である)ことから、追加関税の影響を受ける可能性が低い。第2に、シンガポールは中国以外への分散化を目指す多国籍企業による貿易の多角化とサプライチェーン移転の追い風を引き続き受けており、このトレンドはトランプ次期大統領の再就任後も続くと予想される。また、貿易偏重政策のため、シンガポールは米国金利動向との相関性が比較的高く、このこともシンガポール経済にマクロ経済の課題に対する回復力をある程度もたらすとみられる。

金融政策の見通し

2025年は経済成長が緩慢になると予想されることから、MAS(シンガポール金融通貨庁)はSGDNEER(シンガポールドル名目実効為替レート)の傾きを緩やかにすることで金融緩和を検討するかもしれない。これは、より緩和的なスタンスへのシフトを意味し、流動性環境を改善して、貿易の鈍化から生じる経済成長減速の影響を和らげるのに役立つだろう。

2025年の企業収益の成長見通しはより緩やかに

企業収益は、2023年と2024年に好調となったのち、2025年はより緩やかな拡大をみせると予想している。銀行の収益は、特に米FRB(連邦準備制度理事会)による利下げが見込まれることから、金利低下を受けた貸出利ざやの縮小によって圧迫される可能性が高い。しかし、金利はFRBが利上げを開始する前の2022年以前の水準よりも構造的に高い水準を維持すると予想されるため、その影響は管理可能だとみている。

銀行部門に限らず、他のセクターでも幅広い収益成長を見込んでいる。特に、資本財・サービス、消費財、コミュニケーション・サービスなどの産業については、業績が向上すると予想しており楽観視している。

ニュー・シンガポール:サービス輸出の成功

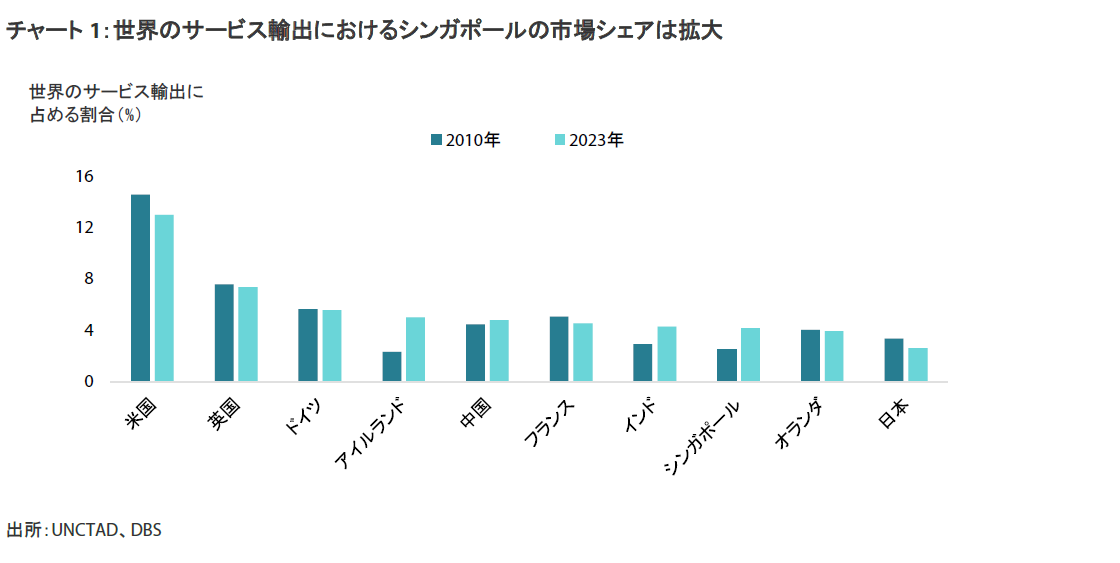

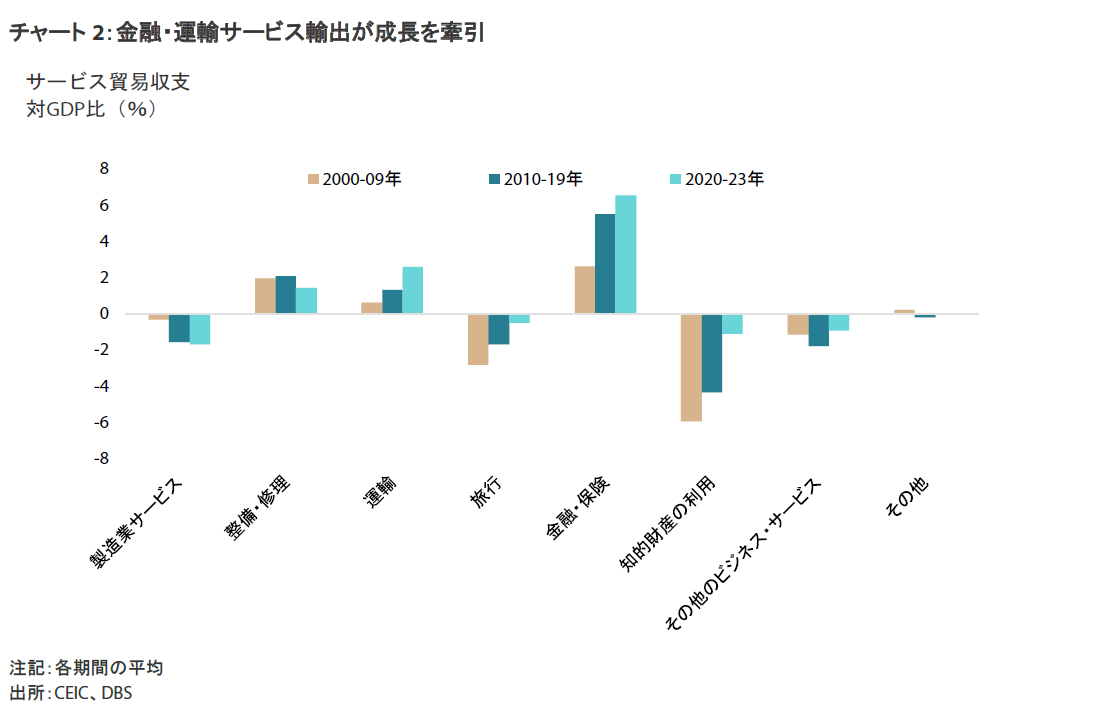

2025年に向かうなか、当社では引き続き「ニュー・シンガポール」シナリオを有望視している。シンガポール建国50周年記念式典が行われた2015年に初めて打ち出したこのコンセプトは、イノベーション(革新)、適応性、グローバルな適合性を基盤にしたシンガポール経済の将来を表している。また、これはシンガポールが世界の主要輸出国としての地位を確立することに成功し、金融・貿易仲介の重要なハブとしての役割を果たすことを示している(チャート1、2)。

シンガポールの成功の礎は、特に金融サービスや運輸などのセクターにおけるサービス輸出である。アジア屈指のウェルス・マネジメントのハブとして、また物流、貿易、運輸の地域屈指の中心拠点として、シンガポールは世界の卓越した中心地へと発展してきた。現在、シンガポールは世界のサービス輸出の4%を占め、世界経済にとって不可欠な金融・貿易の要衝として成長を続けている。

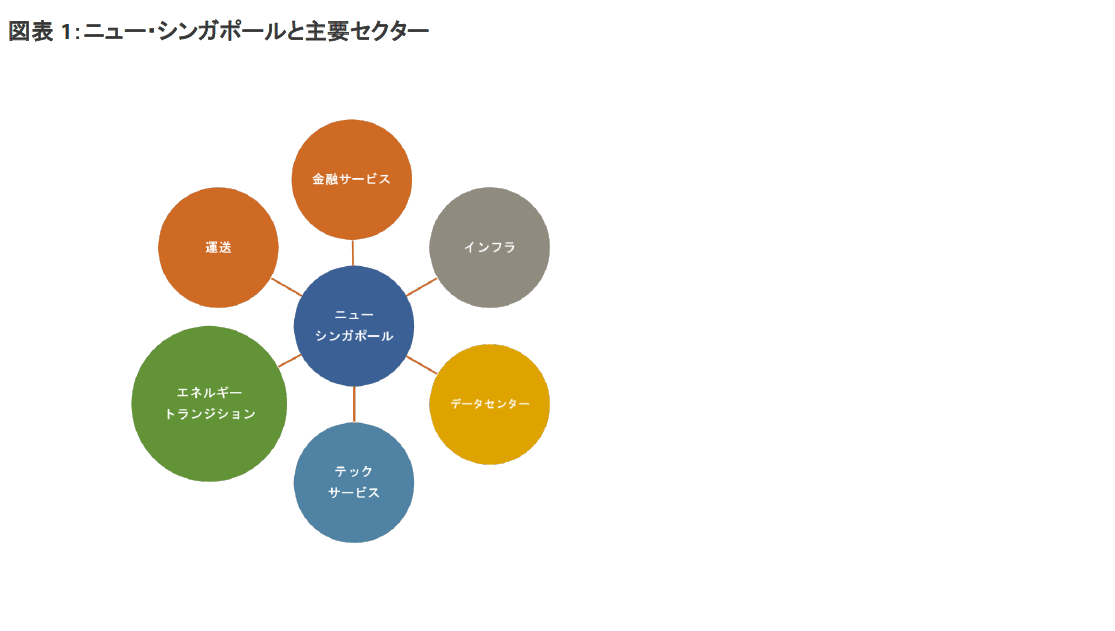

シンガポールの成功は、確立されたサービス産業だけでなく、絶え間ないイノベーションにもある。シンガポールは、初期の積み替え港からダイナミックなグローバル・サービス・ハブへと成長した。同国の競争力の維持は、グローバル経済の最前線に留まり続けるための革新および適応能力にかかっている。金融サービスや運輸に代表されるサービス経済における主要セクターは今後も持続可能な高リターン、ポジティブなファンダメンタルズの変化、そして成長をもたらすとみている(図表1)。これらのセクターは、市場の継続的なアウトパフォームとリターンの実現に不可欠である。

金融サービス、再生可能エネルギー、インフラ、運輸に注目

当社では、シンガポールの将来の経済を代表する「ニュー・シンガポール」株に対して、構造的にポジティブな見方を維持している。その主なセクターは、金融サービス、再生可能エネルギー、テクノロジー、データ、インフラ/公益事業、運輸などだ。ここ数ヵ月は、航空機の整備・修理、防衛、航空貨物、運輸といった分野の企業のファンダメンタルズが力強いことを受けて、資本財・サービス・セクターの一部銘柄に対して楽観的な見方を強めている。

過去2年間にわたり、エネルギー・トランジションは「ニュー・シンガポール」シナリオの中心的なテーマとなった。シンガポール企業は、このトレンドに乗じるのに優位な立ち位置にある。当ファンドが注目しているのは、ブラウン・エネルギーからグリーン・エネルギーへとシフトする発電事業者(公益事業会社)や、世界の輸送エコシステムにおける輸送エンジニアリングやインフラ関連企業だ。また、AI(人工知能)の広がりを受けてデータセンターからの需要が高まるなか、アセアンの逼迫した電力市場から追い風を受けている公益インフラにも大きな投資機会があると考えている。グリーン・エネルギーへのシフトは、エネルギー・トランジションに関する当社の見通しをさらに強固なものにしている。

REITに対しては依然慎重な姿勢も、投資機会が訪れるかもしれない

シンガポールのREITは、世界的なインフレおよび金利上昇への懸念が再燃するなか、2024年後半に大きな難局に直面した。そのため、当社では過去1年にわたり、同セクターに対して慎重な見方を維持してきた。金利の高止まりによるREITへの圧力は収まりつつある可能性があり、当社では慎重な姿勢を維持しながらも、バランスシートが強固で、底堅い需要があり、当社の「ニュー・シンガポール」シナリオのテーマから追い風を受けるREITの一部についてモニタリングを続けている。これらのREITは2025年に投資機会をもたらす可能性があり、特に利下げサイクルの継続が同セクターの今後の配当およびバリュエーションを押し上げることが見込まれる。

シンガポールのバリューアップ?

シンガポール株式市場を活性化させるための政策イニシアチブは進展しており、当社では、より質の高い持続可能なリターンを生み出す可能性のある、見過ごされてきたファンダメンタルズの変化から生じる投資機会を特定することを目指している。

2025年を見通すと、MASは今度のレビューで供給サイドと需要サイドの両方の解決策を提案すると予想される。これらの措置は、資本の仲介を促進し、市場の厚みを拡大して、国内市場の多様性を高めるのに役立つだろう。当社では、資本財・サービス、テクノロジー、生活必需品などのセクターのバリュエーションが再評価される可能性があるとみている。さらに、提案された措置は、特に中型株の流動性やバリュエーションを押し上げると考えている。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。