本稿は2025年2月25日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

金利の不透明感や貿易摩擦の顕在化、DeepSeek AIの衝撃が市場の過熱を抑制

サマリー

- 1月はDeepSeekが世界で話題となった。この低コストAI(人工知能)モデルの登場を受けて、設備投資を見直す動きが広がる可能性がある。さらにDeepSeekの登場によって、よりコスト効率や拡張性の高い、アクセスしやすいAI環境へのシフトもみられ始めている。また、AIプロジェクトのネックとなっていた多額の設備投資を行うことなく、最先端のテクノロジーを取り入れることができる中国企業が増えていく機会がもたらされている。

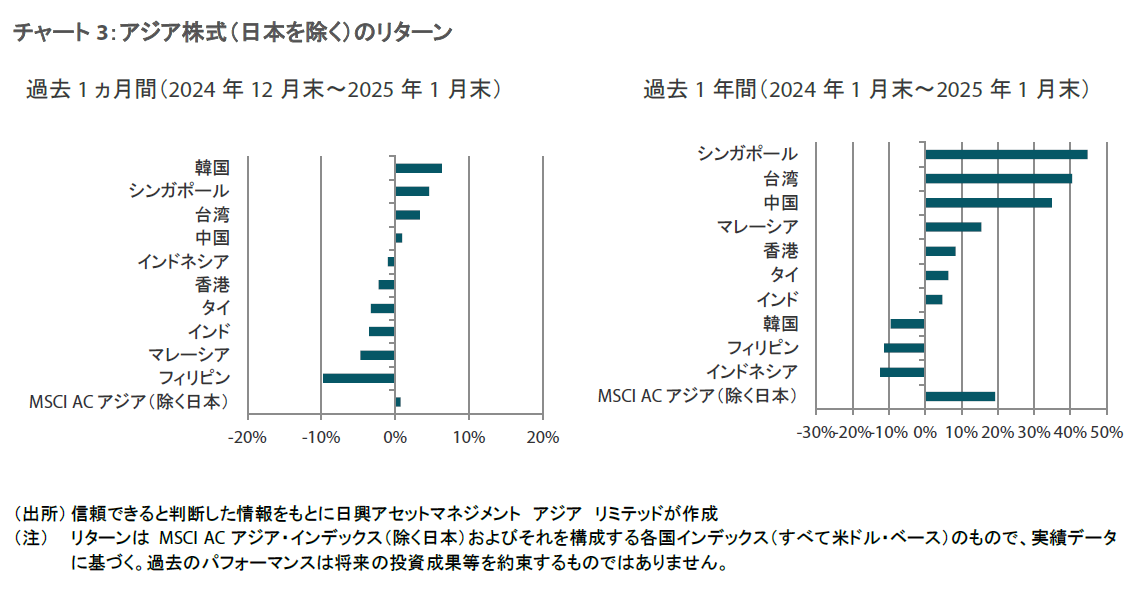

- 米FRB(連邦準備制度理事会)の金融緩和サイクルのペースに対する慎重な見方が広がるとともに、米国のトランプ大統領があらゆる米国への輸入品を対象に全面的な関税を実施すると警告したことも懸念材料となった。また投資家のあいだでは、中国の小規模なスタートアップ企業が開発したAIアプリケーションDeepSeekに関するニュースに注目が集まった。DeepSeekは、OpenAIや米大手テクノロジー企業の類似製品とほぼ同等の性能を、その何分の1程度の設備投資で訓練・開発した。国・地域別では、韓国(米ドル・ベースの月間市場リターンが6.3%)やシンガポール(同4.6%)がより良好なパフォーマンスをみせる一方、フィリピン(-9.8%)やマレーシア(-4.7%)が劣後した。

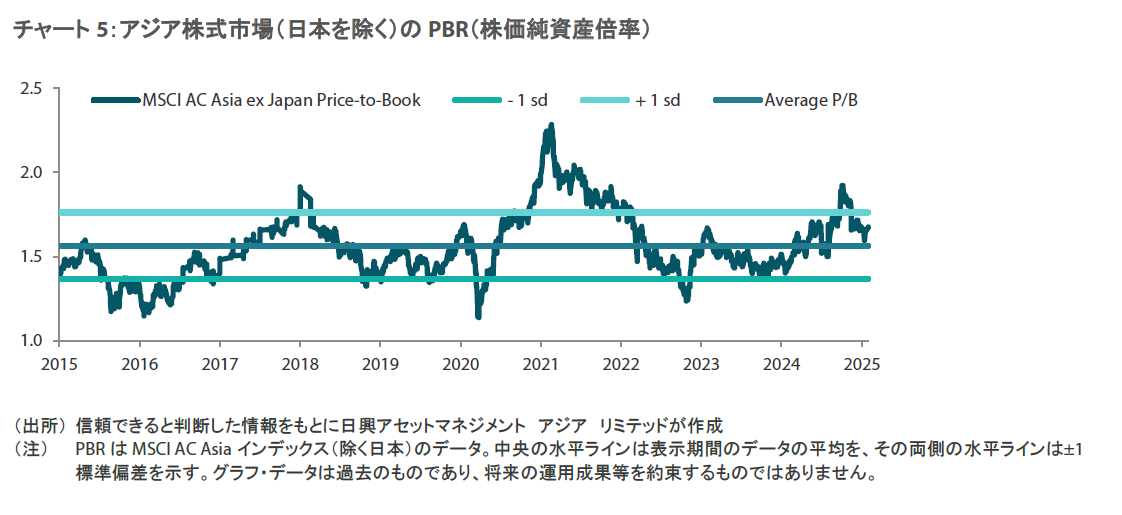

- トランプ氏が大統領に返り咲き2期目を迎えるなか、中国株式は貿易の混乱によるリスク・プレミアムの高まりをすでに反映している。当社では、経営陣や適応力の優れた企業に着目することは、リスクを低減して機会を捉える上で非常に重要だとみている。その他、インド市場の足元の調整は健全なものと考えており、バリュエーションの割安度が大きく高まっている銘柄に投資する好機がもたらされている。同様に、韓国の最近の政治的混乱は、優れた企業をより低いバリュエーションで選別する機会を提供している。

市場環境

1月のアジア株式市場は不安定な展開となるもリターンは小幅なプラスに

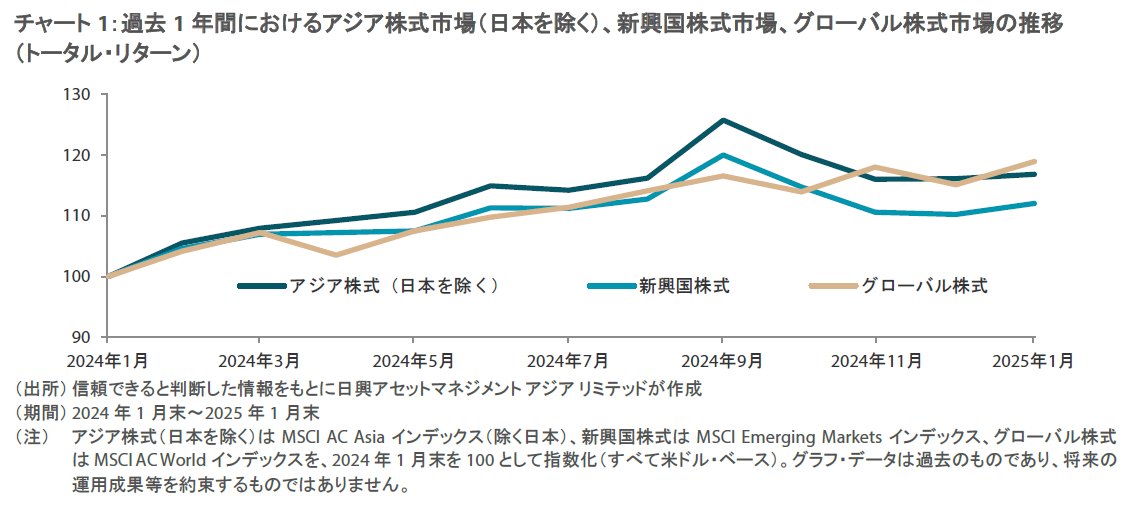

2025年1月のアジア株式市場は小幅なプラス・リターンとなった。高止まりしているとするインフレをめぐって懸念が広がり、FRBの会合を控えて市場でやや慎重なムードが広がるなか、当月末にFRBは政策金利を据え置くことを決定した。また、トランプ大統領の2期目がスタートしたことも不安材料となり、雇用・製造の国内回帰を目指す同大統領が米国へのあらゆる輸入品を対象に全面的な関税を実施すると警告したことも、市場の慎重な姿勢につながった。また、中国のAI企業DeepSeekの台頭を受けて、投資家は神経質な様子をみせた。当月のアジア株式市場(日本を除く)の月間リターンは米ドル・ベースで0.7%となった。

韓国は政府の景気刺激計画を受けてセンチメントが良好に、台湾はAI需要により上昇

韓国(米ドル・ベースの月間市場リターンは6.3%)は、低迷する景気の押し上げや国内企業の支援、輸出の増加を目指す措置の導入を当局が検討するなか、市場センチメントが向上して最も良好なパフォーマンスをみせた。合計26の大規模な公的機関が、住宅市場の下支えやインフラのアップグレード、経済成長の刺激に向けたイニシアチブに450億米ドルの投資を行うことを計画している。こうした措置が取られた要因として、韓国の2024年第4四半期のGDP成長率が予想を下回ったことがある。韓国は、2024年12月に戒厳令を発令して弾劾された尹錫悦大統領が、内乱罪で逮捕・起訴されるなど、政治的混乱に見舞われている。

北アジアの他の市場では、中国の2024年の経済成長が政府の目標通りの結果になったとの報道を受けて、中国市場(同0.9%)が上昇した。2024年第4四半期の経済成長率は前年同期比5.4%となり、また貿易黒字が9,900億米ドルと過去最大となるなか、通年の経済成長率は5%となった。その他、中国人民銀行は、自国通貨を安定化させるためにリバースレポ取引を通じて金融システムに2,340億米ドルの資金を注入した。一方、香港市場(同-2.3%)は、トランプ大統領が中国製品への関税を引き上げるとして再び脅威をもたらすなか下落した。

アセアン諸国市場のなかではシンガポール市場が良好

アセアン諸国市場では、シンガポール(米ドル・ベースの月間市場リターンが4.6%)のパフォーマンスが唯一良好となった。トランプ氏が大統領に復帰し、貿易紛争が世界的に増えるなか、シンガポールの中央銀行が4年ぶりに金融政策を緩和したことが好感されて上昇した。12月の輸出は、アジアの他地域への電子機器輸出が好調となったことを受けて、市場予想を上回った。

米国からの追加関税が見込まれるなか他のアセアン諸国には悪影響が出ており、各国の月間市場リターンはインドネシアが-1.0%(米ドル・ベース、以下同様)、タイが-3.3%、マレーシアが-4.7%、フィリピンが-9.8%となった。マレーシアとフィリピンの2024年第4四半期の経済成長率は、ともに地政学的不透明感があることなどを受けて市場予想を下回った。インドネシアでは、経済成長を下支えするために中央銀行が政策金利を0.25%引き下げ、また2025年の経済成長見通しを下方修正した。FRBが予想よりも早期に金融緩和サイクルを終了するとの見通しを受けて米ドルが強含むなか、アジア通貨には下落圧力がかかった。

インド市場は経済成長の鈍化を受けて当月も下落

インド株式市場は、経済成長の鈍化をめぐる悲観的な見方を受けて下落基調が続き、米ドル・ベースの月間リターンが-3.6%となった。こうしたなか、インドの中央銀行は公開市場操作による国債の購入や56日物の変動金利レポ入札、ドル/ルピーのスワップ入札を通じて、110億米ドル超の流動性を金融システムに注入する計画をしている。また、2024年12月の製造業PMI(購買担当者景気指数)は、生産や新規受注の伸びが鈍化したことを受けて、12ヵ月ぶりの低水準へと低下した。

今後の見通し

中国株式はトランプ大統領による関税の脅威を織り込み済み

トランプ政権の保護主義的政策が予測困難であることや関税によって貿易戦争となる可能性があることを受けて、2025年の年初から市場のボラティリティが高まった。こうした厳しい措置が新興国市場にもたらす影響が懸念されているものの、過去のデータによればトランプ政権1期目に中国株式は米国株式市場(S&P500)やその他(中国以外の国・地域にも投資・生産拠点を分散させる)「チャイナ・プラス・ワン」戦略から恩恵を受ける市場をアウトパフォームした。足元で、中国株式は貿易の混乱によるリスク・プレミアムの高まりをすでに反映している。こうしたなか、経営陣や適応力の優れた企業に着目することは、リスクを低減して機会を捉える上で非常に重要だとみている。中国では、自給自足を目指す分野や業界再編を経て価格決定力が改善しつつある産業に投資機会が見込まれる。また、今年は中国の景気対策の動向を注視しており、景気の下支えにおいて消費がより大きな役割を果たしていくとみられる。

オープンウェイト型(学習済みのAIモデルを公開する形態)のLLM(大規模言語モデル)を開発するDeepSeekの人気が急速に高まったことも、市場のボラティリティを上昇させる大きな要因となった。低コストAIモデルの登場を受けて、設備投資を見直す動きが広がる可能性があり、よりコスト効率や拡張性の高い、アクセスしやすいAI環境へのシフトもみられ始めている。また、AIプロジェクトのネックとなっていた多額の設備投資を行うことなく、最先端のテクノロジーを取り入れることができる中国企業が増えていく機会がもたらされている。

インド市場は調整局面にあるなかクオリティの高い銘柄に注目

インドは、短期的には逆風に見舞われているものの、長期的には引き続き魅力的な投資機会がある。年初に安値を付けたインドルピーは、景気浮揚に向けた利下げ観測の広がりを受けてさらに下落するとみられる。支援的な消費政策や構造改革によって、インド企業は今後1年間で回復を遂げる可能性がある。足元の市場の調整は健全なものとみており、投資家にとってはバリュエーションの割安度が大きく高まっている高クオリティ銘柄に投資する好機がもたらされるだろう。

ボラティリティが高まっている韓国市場もクオリティの高い銘柄に着目する機会

韓国では、指導部の不安定さや国民の抗議活動といった最近の政治的混乱を受けて株式市場のボラティリティが高まっており、「バリューアップ」プログラムは大きな進展が見受けられない状況にある。政治の先行き不透明感が経済政策や投資家心理に悪影響を及ぼして投資家のあいだで慎重な姿勢が広がっており、株価の変動が高まり、資金流入が鈍化している。これまで多くの韓国の大統領が弾劾または収監されてきたが、一部の韓国企業は世界で成長を続けており、良好な収益を実現している。政治的混乱は、優れた企業をより低いバリュエーションで選別する機会をもたらしている。台湾を含め、これらの経済や株式市場は貿易の混乱から最も影響を受けやすいが、当社では有望視している複数の企業はこれらのリスクを抑制するためにすでに順応しているとみている。

アセアン諸国は「チャイナ・プラス・ワン」の分散戦略の恩恵を受ける見込み

金利低下や構造改革への期待が追い風となり、アセアン諸国市場は2024年半ば以降に、米国やアジア市場(日本を除く)をアウトパフォームし、中国に僅差で迫る状況にある。金利低下は大きな追い風となるとみられるが、金利の方向性に関係なく、ファンダメンタルズの魅力的な変化が十分にある。トランプ政権下では、中国を含め製造業が低コストかつ低関税が実現できる生産拠点を求め続けるなか、チャイナ・プラス・ワンに弾みがつくとみている。この傾向は、アセアン諸国の大半に恩恵をもたらし続けるだろう。中国は米国の政策に対抗するため、近隣諸国との貿易関係の改善を目指し、民間企業による対外直接投資の増加を指導・奨励する可能性もある。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。