本稿は2025年3月14日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

一連のトランプ関税をめぐる問題が渦巻くなかアジア株式市場はなんとか上昇

サマリー

- DeepSeekが中国市場に活気をもたらしており、中国のITセクターは、規制当局による大々的な取り締まりが始まって5年ほど経つなか、2025年に入ってから復活劇をみせている。さらに、追い風となる政策環境が続き、消費主導型経済への構造改革を促進する政策が今後もさらに実施されていくとみられるなか、中国の景気回復と成長が進む可能性は十分にある。不動産セクターにも安定化の兆しがみられ始めているほか、低迷していたテクノロジー株が上昇するなど株式市場の動きもより活発化している。

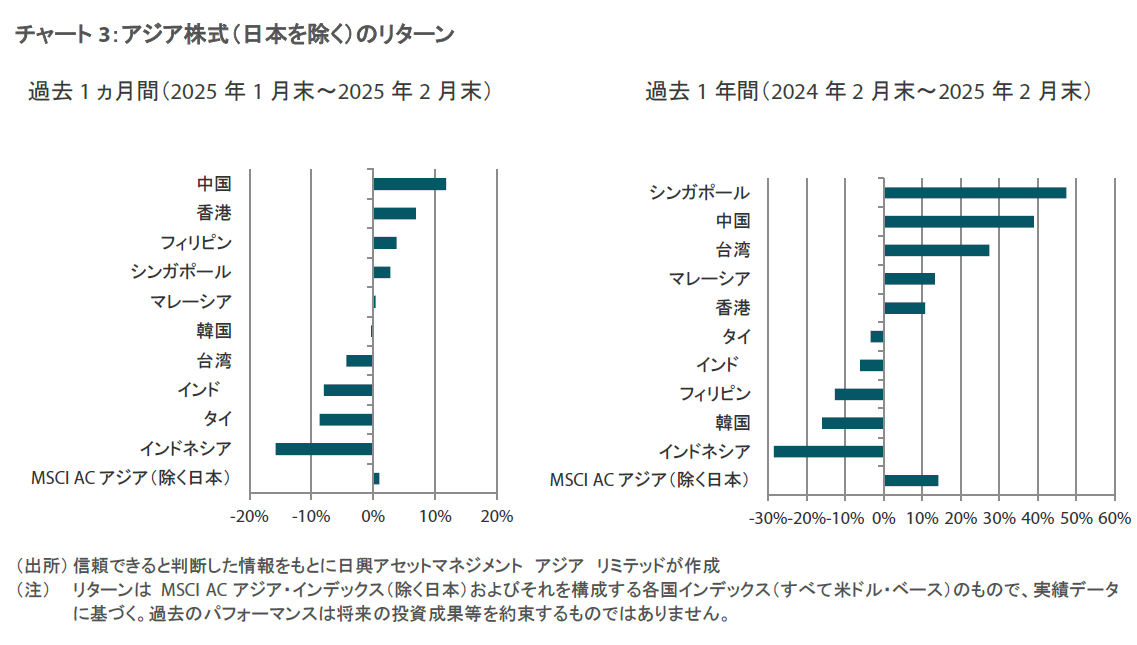

- 2月は経済指標の低迷を受けて米国株式市場がつまずく一方、中国テクノロジー株の好調継続が追い風となったアジア株式市場(日本を除く)は小幅に上昇した。国・地域別では、中国(米ドル・ベースの月間市場リターンが+11.8%)や香港(同+6.9%)がより良好なパフォーマンスをみせる一方、インドネシア(同-15.8%)やタイ(同-8.7%)が劣後した。

- 中国当局の政策支援によって投資家信頼感の改善が促されているほか、中国株式を有望視するもう1つの理由として、国内の資金流動性動向がポジティブなことも挙げられる。同国の2024年の貿易黒字は過去最高を更新し、家計の貯蓄も高水準にあるなど、同国経済には活用できる資金が潤沢にある。中国以外に目を向けると、インド株式は調整局面に陥っているものの、消費を後押しする政策や構造改革を受けて向こう1年間のうちに持ち直していくことができるとみられる。アセアン地域においては、今では国によって利下げの見通しがまちまちな状況にあり、構造改革の先行きをめぐる不透明感もあるが、ファンダメンタルズ面における変化の原動力は引き続き健在とみている。

市場環境

市場はトランプ関税のタイミングと規模を見極めようと格闘

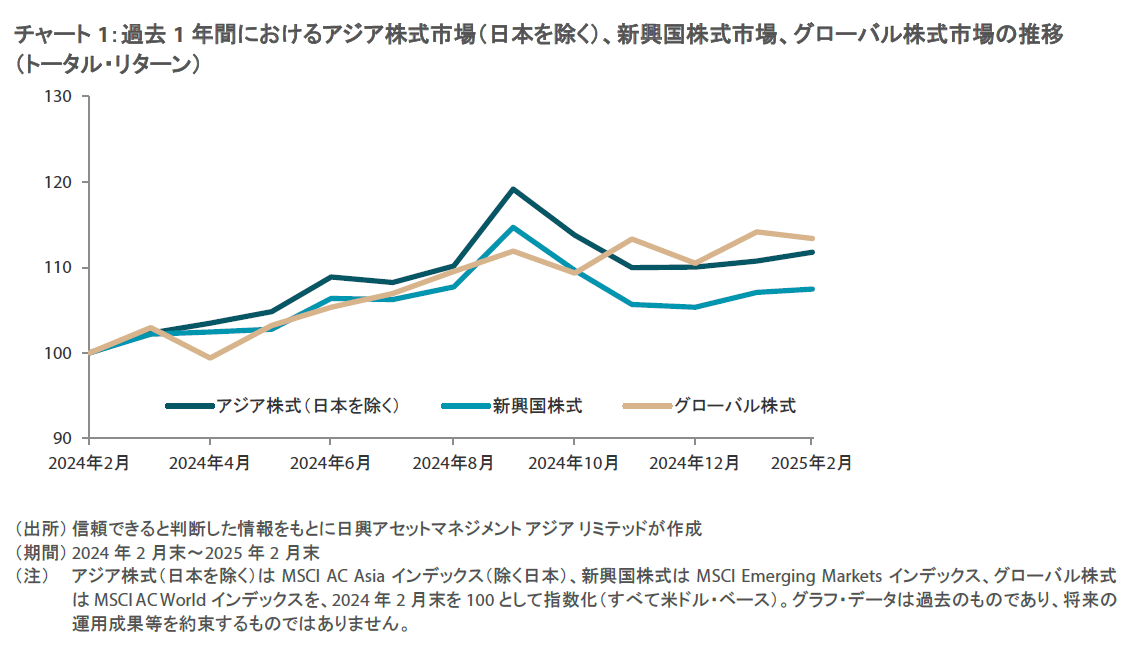

当月のアジア株式市場は、米国の新政権が課そうとしている関税の潜在的影響を投資家が見直すなかで各国まちまちの展開となった。景気懸念を受けて米国株式が不調となるなか、日本を除くアジア株式市場は、DeepSeekやテクノロジーセクターが待望の投資家センチメント改善をもたらした中国市場を牽引役として、米ドル・ベースの月間リターンが1.0%となった。

中国市場は国内AI産業の進展を受けて上昇

2月にアジア域内でパフォーマンス首位となったのは月間リターン(米ドル・ベース、以下同様)が11.8%に達した中国市場で、国産の人工知能(AI)アプリケーションを開発する新興企業DeepSeekの躍進や大手テクノロジー企業の好業績が追い風となり、投資家のあいだで中国のテクノロジー力に対する関心が再び高まった。外部環境に目を向けると、米中貿易戦争がエスカレートし、米国政府による追加関税導入に対して中国政府も独自の対抗措置で反撃した。香港市場も中国テクノロジーセクターをめぐる楽観ムードに後押しされ、月間リターンが6.9%にのぼった。

当月パフォーマンスが特に低迷した市場は、シンガポール、タイ、インドであった。米ドル高をめぐる懸念や国内における好材料の欠如が嫌気され、インドネシア市場とタイ市場は株価が大幅に下落し、月間リターンがそれぞれ -15.8%、-8.7%となった。両国の中央銀行は、自国通貨の防衛に動くべきか、それとも経済成長を下支えするための追加金融緩和に動くべきかというジレンマに引き続き直面しており、より難しい舵取りを迫られている。

そうしたなか、インドネシアの中央銀行はルピア安の進行を阻止するべく政策金利を5.75%に据え置いた。対照的に、タイでは政府から追加金融緩和の要請が繰り返されるなか、中央銀行が景気鈍化の見通しを示して政策金利を0.25%引き下げた。インド市場においては、企業収益の伸びの鈍化や米国の追加関税をめぐる不透明感を受けて、月間リターンが-8.0%と5ヵ月連続のマイナスとなった。そうしたなか、インドの政府は消費を押し上げるべく年度予算案のなかで個人所得税の減税を発表したほか、中央銀行はさらなる景気刺激に向けて政策金利を6.25%へと引き下げた。

今後の見通し

中国株式を引き続き有望視する理由

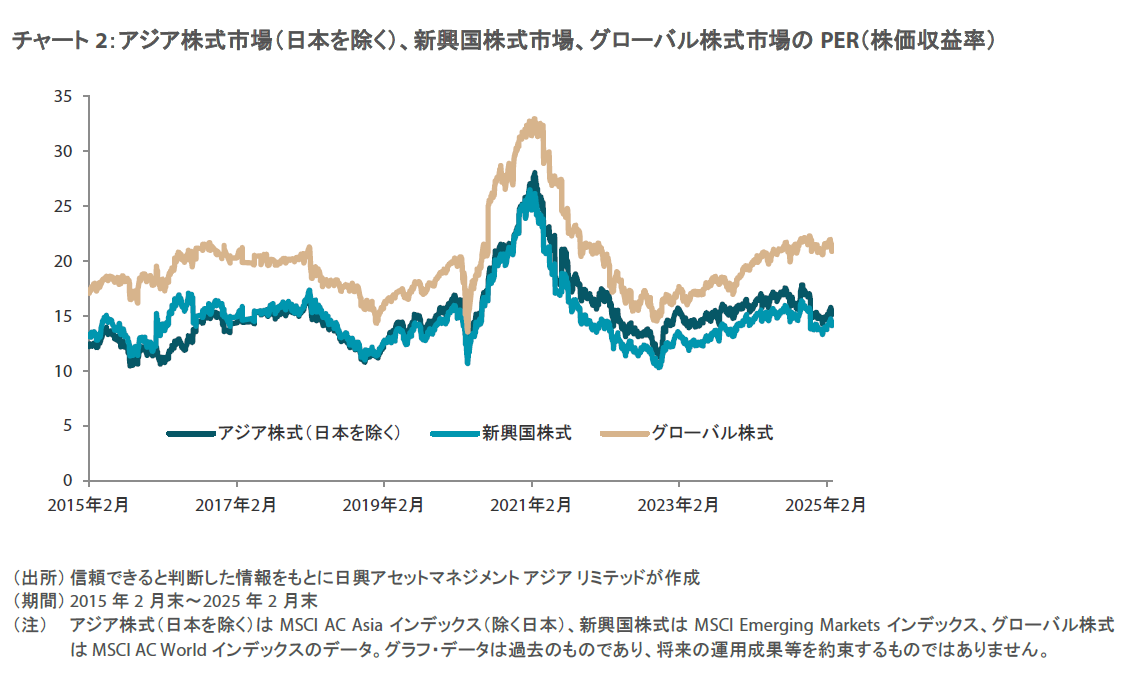

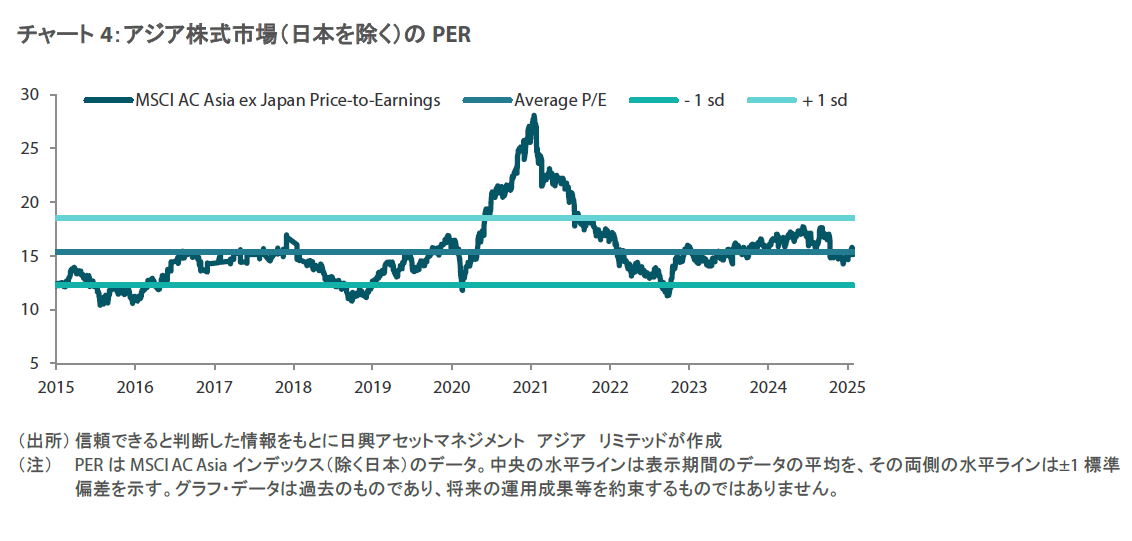

米国のトランプ政権の保護主義的政策、そしてそれがもたらすインフレへの影響や混乱は予測が困難であることを背景に、2025年の年初から市場のボラティリティが高まっている。こうした市場環境やその根底にある地政学的緊張も背景として、中国当局は国内経済をテコ入れし株式市場を活性化させる取り組みを再び大幅に強化した。当社では、追い風となる政策環境が続き、消費主導型経済への構造改革を促進する政策が今後も実施されていくとみている。消費財の買い替え補助金制度がこれまで大きな効果を生んでいることから、政策当局は国内消費を押し上げる方策に引き続き注力していくとみられる。不動産市場にも安定化の兆しがみられ始めているほか、低迷していたテクノロジー株が上昇するなど株式市場の動きもより活発化している。こうした進展が政府による支援策強化を受けて続く場合に生み出されるプラスの資産効果は、消費者信頼感を押し上げる上で重要な役割を果たしていくだろう。

中国株式を有望視するもう1つの理由として、国内の資金流動性動向がポジティブなことも挙げられる。同国の2024年の貿易黒字は過去最高の9,920億米ドルに達し、家計の貯蓄も記録的水準にあるなど、同国経済には活用できる資金が潤沢にある。資金流動性動向の良好さを反映して国債利回りが低水準にあることから、国内の機関投資家はより高いリターンを求めて投資資金を株式にシフトさせる可能性がある。また、中国証券監督管理委員会は国内株式市場への投資拡大を奨励する取り組みを強化しており、国有保険会社に新規契約分の年間保険料収入の30%を国内A株市場に投資するよう促す措置を発表した。米国による関税引き上げや中国政府による報復措置を受けて、当面の先行き不透明感が強まっているものの、トランプ大統領は中国との貿易協定を「実現可能」と発言しており、貿易戦争の暫定的休戦合意に達する可能性があることを示す明るい兆しもある。そうした「大きな歩み寄り」は、当社シナリオにとってさらにプラスとなる、いわゆる「icing on the cake」(十分に甘くて美味しいケーキの上に、さらに甘いアイシング(糖衣)をかけること)のようなもので、基本シナリオとはみなしていない。

失地回復が期待されるインド株式

インドは短期的な逆風に見舞われており、株式市場が年初来で7%超下落しているものの、長期的には引き続き有望視できる投資機会があるとみている。インドルピーは年初に安値を付けたが、景気浮揚に向けた利下げの実施が予想されていることから、ルピー安はさらに進んでいる。インド株式については、消費を後押しする政策や構造改革を受けて今後1年間のうちに持ち直していくことができるとみられる。足元の市場の調整は健全なものとみており、一部の高クオリティ銘柄に遥かに割安なバリュエーション水準で投資できる好機をもたらしてくれると期待される。

韓国や台湾の一部の企業は貿易パターンの変化にすでに適応中

韓国は、最近政権の不安定化や抗議活動など政治面の混乱が続いているもにもかかわらず、好調な企業収益やバリューアップ・プログラムを背景に、株式市場が年初来で10%近いリターンを達成している。韓国企業は世界的な成長を続けており、割安なバリュエーション水準で良好なリターンを提供している。韓国や台湾の株式市場は貿易における混乱の影響を特に受けやすいものの、一部の企業はそのようなリスクを抑える対策をすでに講じている。

アセアン諸国のファンダメンタルズの変化という構造的ドライバーは引き続き健在

利下げの見通しがまちまちな状況にあり、構造改革の先行きをめぐる不透明感もあるなか、アセアン市場は年初来で中国市場に大きく劣後している。しかし、ファンダメンタルズの変化という構造的ドライバーは引き続き健在だ。米国でのトランプ政権発足を受けて、中国を含め製造業企業が低コストかつ低関税が実現できる生産拠点を求め続けるなか、中国以外の国・地域にも投資・生産拠点を分散させるトレンドである「チャイナ・プラス・ワン」に弾みがつくと見込まれる。こうした流れは、大部分のアセアン諸国にとって引き続き追い風になるとみている。また、中国は米国の政策に対抗し、近隣諸国との貿易関係強化をめざして民間企業による対外直接投資の拡大を促していく可能性がある。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。