本稿は2025年6月10日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

市場のボラティリティは4月から落ち着くも、先行き不透明感は継続

サマリー

- 市場はボラティリティが高い状態ながらも回復基調となり、足元で貿易を巡る緊張の緩和が見受けられるようになっている。しかし、この不確実な状況のなかで唯一確かなのは、何が起こるかわからないということだ。状況が依然として変化しやすい環境下、中国では政策が消費や企業活動の活性化を支援すると予想している。

- 中国株式を有望視するもう1つの理由として、国内の資金流動性動向が良好なことが挙げられる。これにより、国内の機関投資家はより高いリターンを求めて投資資金を株式市場にシフトさせる可能性がある。他では、インドは短期的な逆風に見舞われているものの、長期的には引き続き魅力的な投資機会がある。経済成長重視の消費促進策や構造改革を受けて、インド企業は今後1年間のうちに持ち直していくことができるだろう。

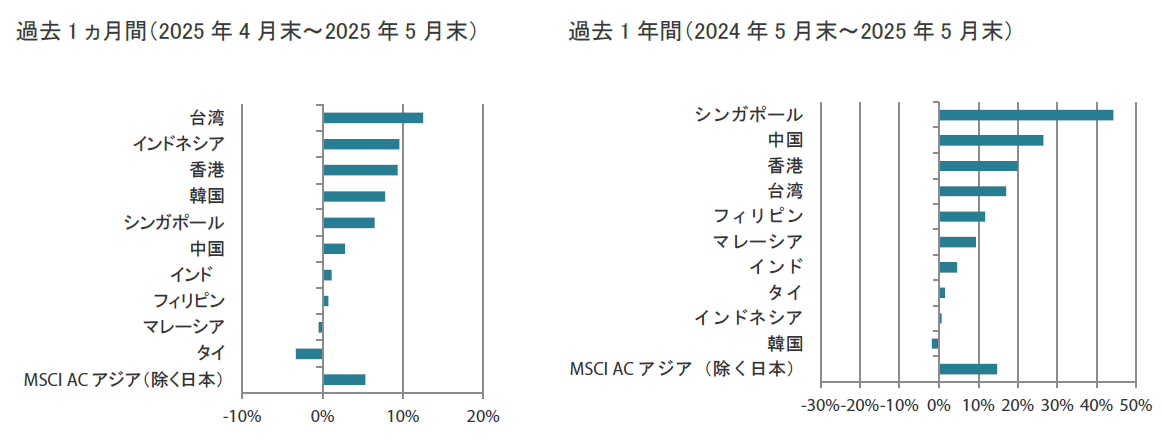

- 当月のアジア株式市場は上昇した。米中間の関税戦争が90日間休止されたことや米英間で関税交渉が合意に至ったことなどを受け、世界の貿易に関する懸念が幾分和らいだ。国・地域別では、台湾(米ドル・ベースの月間市場リターンは12.5%)、インドネシア(同 9.6%)、香港(同 9.3%)、韓国(同 7.8%)のパフォーマンスが良好となる一方、タイ(同-3.3%)やマレーシア(同-0.5%)が劣後した。

- 韓国や台湾の株式市場は貿易における混乱の影響を特に受けやすいものの、一部の企業はそのようなリスクを抑える対策をすでに講じている。構造改革や政治問題を巡って先行き不透明感が拭えないアセアン地域では、政治が比較的安定しているとともにテクノロジー・セクターが経済成長の牽引役となっているシンガポールやマレーシアを選好している。

市場環境

貿易を巡る緊張が和らぐなか当月のアジア株式市場は良好なパフォーマンス

貿易協議の進展に対する楽観的な見方が広がり、関税による世界経済の減速懸念が和らぐなか、5月のアジア株式市場は総じて前月末比で上昇した。「解放の日」の関税攻勢以降、ドナルド・トランプ大統領と最初に合意に至ったのは英国だった。また、米中間の緊張が緩和され、世界の2大経済大国のあいだで新たな関税が一時的に停止された。米連邦貿易裁判所がトランプ大統領の新たな関税を違法と判断し(後に、この判断は一時的に停止されたが)、同大統領による関税を巡る状況が新たに予想外の展開をみせると、市場で好感された。当月のアジア株式市場(日本を除く)の月間リターンは米ドル・ベースで5.3%となった。

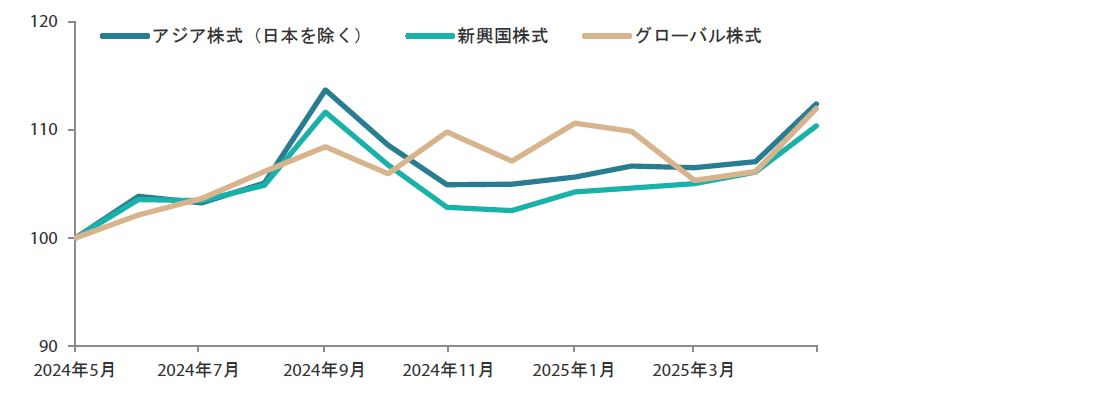

チャート1:過去1年間におけるアジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場の推移

(トータル・リターン)

(出所)信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(期間)2024年5月末~2025年5月末

(注)アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスを、2024年5月末を100として指数化(すべて米ドル・ベース)。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

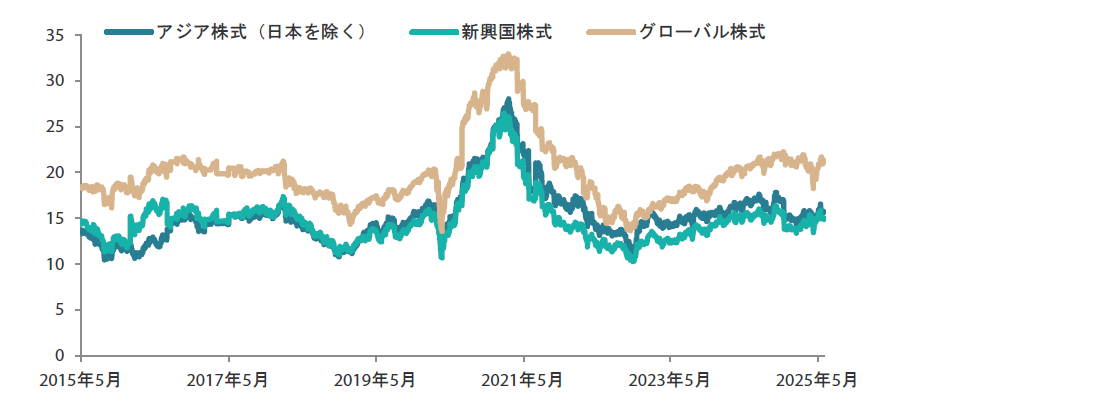

チャート2:アジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場のPER(株価収益率)

(出所)信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(期間)2015年5月末~2025年5月末

(注)アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスのデータ。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

台湾がアジア地域の上昇を牽引

当月、アジア地域でパフォーマンスが特に良好となった国の1つは、テクノロジー・セクターの市場比率の高い台湾だった。堅調な市場パフォーマンスを支えたのは、台湾の輸出受注が4月に過去最高の564億米ドルを記録したことで、AI(人工知能)アプリケーションの需要がこれに寄与した。また、米国政府が貿易面での譲歩の見返りに台湾ドル高圧力をかけたとの憶測が流れるなか、台湾ドルはかつてない急騰をみせた。しかし、その後台湾の中央銀行は、為替レートが米国の通商交渉の一部になっているとの主張に異議を唱えた。他では、インドネシア市場も域内で特に良好なパフォーマンスをみせた。国内の政治動向が良好であることに加えて、当月にインドネシアの中央銀行が、インドネシアルピアの安定維持と経済成長の促進を図るため、今年2度目となる主要政策金利の引き下げを実施したことも市場の押し上げ要因となった。

中国株式は、中国人民銀行が景気浮揚のため、基準となる貸出金利を引き下げたことが下支えとなった。同中銀は、1年物のLPR(ローンプライムレート、最優遇貸出金利)を3.1%から3.0%に引き下げ、5年物のLPRを3.6%から3.5%に引き下げた。中国株式は、中国政府が米国政府とのあいだで相互関税を当初90日間にわたり大幅に引き下げることで合意したことも追い風となった。香港市場でも米中貿易協定の内容が好感された。

チャート3:アジア株式(日本を除く)のリターン

(出所)信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(注)リターンはMSCI AC アジア・インデックス(除く日本)およびそれを構成する各国インデックス(すべて米ドル・ベース)のもので、実績データに基づく。過去のパフォーマンスは将来の投資成果等を約束するものではありません。

今後の見通し

中国では政策が消費や企業活動の活性化を支援する見通し

市場はボラティリティの高い状態が続いているものの、トランプ政権の「相互」関税を巡る姿勢が軟化したことなどを受けて回復基調となった。特に注目すべき進展は5月12日に発表された米中間の合意で、5月14日から90日のあいだ米国の対中関税率が145%から30%へと引き下げられた。貿易政策を巡る緊張は大きく後退しているものの、状況は依然として不透明であることから、当社では中国は政策によって消費や企業活動の活性化を支援していくと予想する。中国の不動産市場には引き続き回復の兆しがみられており、安定化の兆候が見受けられるほか、低迷していた株式市場も反発の勢いが増している。

中国株式を有望視するもう1つの理由として、国内の資金流動性動向が良好なことが挙げられる。この流動性環境の良好さを反映して国債利回りが低水準にあることから、国内の機関投資家はより高いリターンを求めて投資資金を株式市場にシフトさせる可能性がある。また、中国証券監督管理委員会も国内株式市場への投資拡大を奨励する取り組みを強化しており、国有保険会社に新規契約分の年間保険料収入の30%を国内A株市場に投資するよう促す措置を発表した。米国による関税引き上げや中国政府の報復措置などによる先行き不透明感はあるものの、状況改善が続く可能性を示す明るい兆しがある。

インドは短期的な逆風に見舞われているものの、長期的には引き続き魅力的な投資先

インドは短期的な逆風に見舞われているが、長期的には引き続き魅力的な投資機会があるとみている。経済成長重視の消費促進策や構造改革を受けて、インド企業は今後1年間のうちに持ち直していくことができるだろう。足元のインド市場の調整は健全なものとみており、一部の高クオリティ銘柄に遥かに割安なバリュエーション水準で投資できる好機をもたらしているとみられる。インドについては、小型企業の収益成長が苦戦していることから慎重な姿勢を維持しているが、ボトムアップ・ドライバーを持ち、バリュエーションがより魅力的な大型企業があることを認識している。

韓国や台湾では一部企業が貿易パターンの変化にすでに適応

韓国は、最近政権の不安定化や抗議活動など政治面の混乱が続いているにもかかわらず、好調な企業収益や「バリューアップ」プログラムを背景に株式市場の年初来リターンは20%近くに達している。同国では尹錫悦前大統領が弾劾され、数ヵ月にわたって混乱が続いた後、6月上旬に行われた大統領選挙で野党の李在明氏が当選した。同氏は以前から補正予算を公約に掲げて推進してきたことから、足元で市場の関心は国内成長の下支えを目指す同氏の政策に移るとみられる。韓国企業は世界的な成長を続け、妥当なバリュエーションで良好なリターンを実現している。韓国や台湾の株式市場は貿易における混乱の影響を特に受けやすいものの、一部の企業はそのようなリスクを抑える対策をすでに講じている。

アセアン地域では政治が比較的安定しており、テクノロジー・セクターを原動力として経済成長を遂げているシンガポールとマレーシアを選好

今後について検討すると、アセアン市場は構造改革や政治問題をめぐって先行き不透明感が拭えず、年初来のパフォーマンスは中国市場に対して劣後している。タイは、外国人観光客数の減少や高水準な家計債務に対する懸念、政治面の不透明感、企業の不祥事などの要因を受けて、年初来リターンが-12%超と特にアンダーパフォームしている。一方、インドネシアは、政治面の動向が良好となるなか5月に回復をみせ、年初来リターンは3%となった。インドネシアの内閣改造の動きは大きくなく、今のところ国有銀行は軍事的な影響を受けていないなど、同国の安定性が示されている。総選挙で与党が圧勝したシンガポールに加えて、マレーシアは比較的安定した政治とテクノロ ジー・セクターを原動力とした経済成長の恩恵を受けており、引き続き有望視している。域内においてファンダメンタルズの変化を促すのは構造的な要因であるとの見方を維持している。

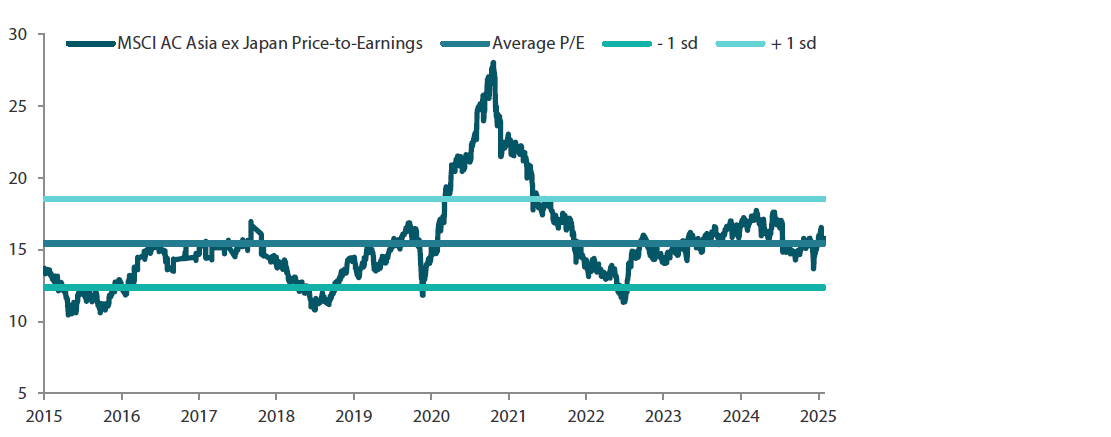

チャート4:アジア株式市場(日本を除く)のPER

(出所)信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(注)PERはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

チャート5:アジア株式市場(日本を除く)のPBR(株価純資産倍率)

(出所)信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(注)PBRはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。