当レポートは、英語による2025年5月7日発行の英語レポート「Financing nature at scale」の日本語訳です。内容については英語による原本が日本語版に優先します。

自然関連のリスクと機会は、世界の投資テーマのなかで急速に浮上してきている。しかし、多くの投資家にとって依然課題なのは、生物多様性に資金を提供するスケーラブルで信頼できる方法を見出すことだ。ソブリン・グリーンボンドは、自然にとってプラスの成果をもたらす方向への資金誘導を、透明性を担保しながら大きな規模で行うことができる最も有効なチャネルの1つかもしれない。

生物多様性の資金ギャップ

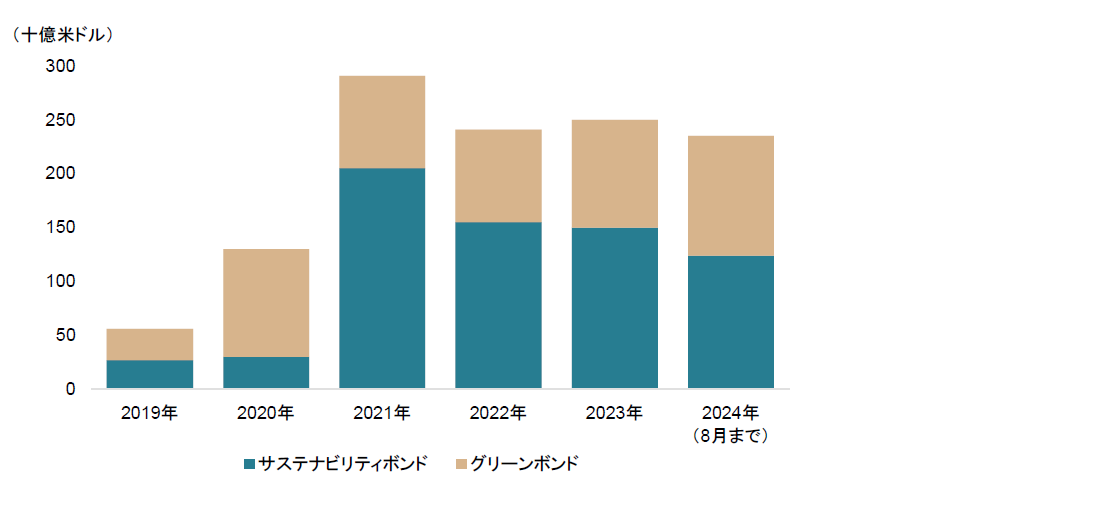

気候変動対策への資金提供は近年大きく成長してきたが、生物多様性に焦点を当てた投資はまだ遅れている。ブルームバーグNEF(BNEF)によると、2024年におけるグリーンボンドの資金使途のうち、生物多様性の占める割合はわずか1%に過ぎない1。BNEFが2024年10月末に開催されたCOP16(国連生物多様性条約第16回締約国会議)に先駆けて作成した別のレポート2では、生物多様性を資金使途とするグリーンボンドの年間発行額は2021年以降2,000億~3,000億米ドルに上っているが、2021年~2022年に当該債券を通じて調達された資金のうち、実際に生物多様性に特化したプロジェクトに割り当てられたのはわずか3.7%に過ぎないと指摘されている。

チャート1 - 生物多様性を資金使途とするグリーンボンド/サステナビリティボンドの発行額

出所:ブルームバーグNEFなど、信頼できると判断した情報をもとに日興アセットマネジメント ヨーロッパ リミテッドが作成

注:資金使途のデータは生物多様性活動に割り当て得る最大額。割当額のデータは開示されているポートフォリオ・レベルでの配分を含まない。2024年のデータは8月末まで。

生物多様性の資金ギャップの推定値を見ると、さらに状況の厳しさがわかる。ポールソン研究所は生物多様性の資金不足額を年間7,110億米ドルと見積もっている3が、BNEFの2024年のレポートによると、インフレや投資レベルの停滞もあり資金不足額は9,420億米ドルに拡大している。

この原因は、認識や需要の不足というよりも、むしろ適切で投資可能な機会の不足にある。生態系の回復や保護地区の管理、氾濫原の復旧など、自然保護に積極的に取り組むプロジェクトは、長期的で体系全体に及ぶものが大半であり、必ずしも容易に収益化できるとは限らない。

公の株式市場や社債市場では、生物多様性プロジェクトへの直接的なエクスポージャーはまだ限られている。企業が発行するグリーンボンドは、気候変動の緩和やエネルギー転換向けの資金調達においては目覚ましい発展を遂げてきたが、生物多様性はほとんどのセクターにとって収益的な重要性が高くないことが多く、重要性があるのは水道事業や林業、農業ビジネスなど一部の発行体に限られている。多くの企業にとっては、収益的に重要でグリーンボンドの形態にも適している生物多様性関連プロジェクトを特定するのは依然困難なのが現状だ。

そこで、当社ではソブリン・グリーンボンドが重要な役割を果たせるのではないかと考えている。

ソブリンが独自の立場にある理由

ソブリン発行体は、広大な土地や水とともに(公共政策において重要な)国の生物多様性資産の管理を担っており、自然にとってプラスとなる投資への資金提供に必要な権限、規模および長期的計画を有している。そのような投資は公共財を供給するが、その恩恵が明らかになるのに数十年かかる場合も多い。

また、各国政府はグリーンボンドへの投資を、気候変動への適応や災害リスクの軽減、農村開発、環境保護など、より幅広い政策目標へとつなげる可能性が高い。これによって、グリーンボンドによって調達した資金と生物多様性の成果とのあいだに本来の整合性が生まれ、ソブリンが自然保護向けの資金調達の規模を拡大するのに不可欠な役割として位置付けられるようになる。このアプローチにおける初期の例は、すでに実践されつつある。

ソブリン・バイオダイバーシティボンドの例

2021年に発行されたイタリア初のグリーンボンドでは、調達資金の11%超が生物多様性と環境保護に充てられた。具体的には、土壌保護や水文地質学的リスク対策、水インフラ、海洋保護区・自然公園・州立自然保護区への資金提供などだ。これらは国家にとって重要な包括的プロジェクトだが、企業の発行するグリーンボンドでは通常、対象外とされるタイプの投資である。

2024年のCOP16で、コロンビアは生物多様性に明確に特化したソブリン債を世界で初めて発行した。IFC(国際金融公社)とIDB Invest(米州開発銀行グループで民間セクターの支援と事業成長の促進を目的とした投資ソリューションを提供する機関)の支援を受けて組成されたこの債券は、生態系の回復や森林保護、生物多様性のモニタリングなど、コロンビアの生物多様性国家戦略の資金を調達するものだ。この画期的な発行は、ソブリンが自国の優先事項や多国間のコミットメントを反映する形で生物多様性をグリーンボンドの枠組みに組み込めることを示している。

このような例は、まだ一般的というよりは例外的と言える。これまでのソブリン・グリーンボンドは、エネルギー転換やクリーン輸送(環境負荷の低い輸送)、気候レジリエンス(気候変動の影響に対応する能力)に焦点を当てたものがほとんどである4。しかし、タクソノミー(分類)や基準、情報開示の枠組みが明確に定義されるようになりつつあることから、状況は変わっていく可能性がある。

枠組みと透明性を通じた促進

自然保護への資金提供に対する関心が高まるにつれ、生物多様性関連プロジェクトに投資資金を配分できる一貫性・透明性の高い方法が求められている。その促進剤として、COP15(国連生物多様性条約第15回締約国会議)で採択された「GBF(昆明・モントリオール生物多様性枠組)」や「TNFD(自然関連財務情報開示タスクフォース)」といった国際的枠組みの整備の果たす役割が期待されている。これらの取り組みは、自然関連のリスク、依存関係および成果の測定・報告方法を改善し、発行体と投資家の双方により高い明確性と同等性を提供することを目的としている。

生物多様性に関する報告は困難で他の種類のインフラやプロジェクトに組み込まれている場合があり、追跡・報告が難しくなりがちだ。ソブリンのような発行体にとって、上述の枠組みは、グリーンボンド・プログラムのなかで自然にとってプラスとなる投資を組成できるツールを提供し、自然保護への資金提供により包括的な見通し易さをもたらす。投資家にとっては、当該枠組みは自身が行った投資配分の健全性と影響に対する確信を高めてくれる。やがて、当該枠組みによって、投資可能な自然保護プロジェクトの対象拡大が進み、(ソブリン債だけでなくそれ以外も含む)グリーンボンドに信頼できる生物多様性の資金使途を含めやすくなるかもしれない。

今後の見通し

ソブリン・グリーンボンドは生物多様性に資金を供給できる唯一の手段というわけではないが、最も有望な手段の1つと言える。当該債券は、民間市場では収益化や規模拡大が難しい公益プロジェクトに政府が資金を提供できるようにすることで、投資状況における重要なギャップを埋めることができる。

イタリアとコロンビアが示したように、目的と信頼性を備えた形で生物多様性をソブリン・グリーンボンドの枠組みに組み込むことは可能である。報告基準が進化するとともに自然にプラスとなる成果を求める投資家ニーズが高まるにつれ、ソブリン発行体は、生物多様性への資金提供におけるギャップを埋める上で、ますます重要な役割を担うことになるだろう。

自然関連プロジェクトへの透明性の高い長期エクスポージャーを求める投資家にとって、ソブリン・グリーンボンドは重要なソリューションの1つと言える。

1BENF発行「Sustainable Finance Market Outlook 1H 2025」(11ページ)

2https://assets.bbhub.io/professional/sites/24/Biodiversity-Finance-Factbook_COP16.pdf

4BNEF Sustainable Finance Market Outlook 1H 2025 (p.12)

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。