本稿は2025年7月14日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

絶え間なく状況が変化するなかでも当月のアジア株式市場は堅調

サマリー

- ウォール街の格言によれば、投資家は「5月に売って相場から撤退する(sell in May and go away)」べきだが、6月の相場上昇によって、この戦略の信頼性は再び低下した。とは言え、貿易政策にまつわる緊張や停戦という点では改善がみられるものの、先行きは不透明なままだ。状況が未だに流動的であるとともにこのような環境において、中国では政策支援が消費や企業活動を促進すると予想している。

- 中国株式を有望視するもう1つの理由として、国内の資金流動性環境が良好なことがある。これにより、国内の機関投資家はより高いリターンを求めて投資資金を株式市場にシフトさせる可能性がある。他では、インドは短期的な逆風に見舞われているものの、長期的には引き続き魅力的な投資機会がある。経済成長重視の消費促進策や構造改革を受けて、インド企業は持ち直していくことができるだろう。

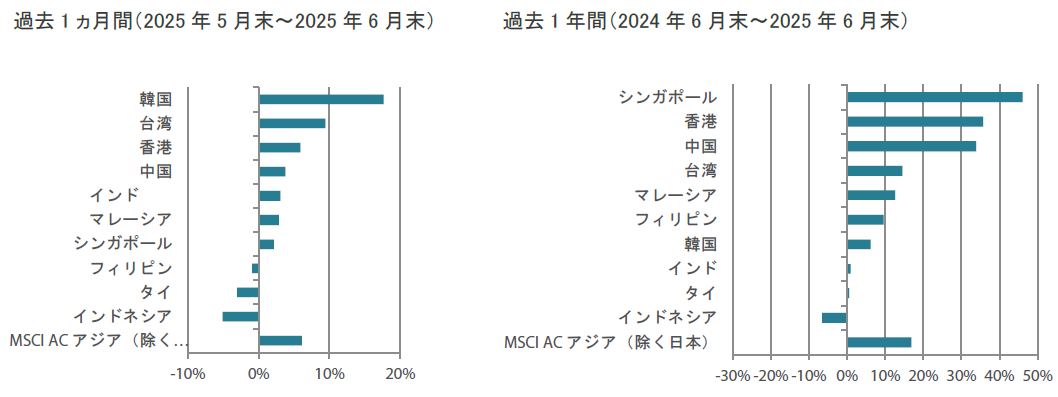

- 6月の市場は、地政学的な不透明感や貿易を巡る緊張が後退したことに加えて、金融政策が緩和されるとの見通しを受けて市場心理が押し上げられるなか上昇基調となった。国・地域別では、韓国(米ドル・ベースの月間市場リターンは17.6%)、台湾(同9.4%)、香港(同5.9%)のパフォーマンスが良好となる一方、インドネシア(同-5.1%)やタイ(同-3.1%)のパフォーマンスが劣後した。

- 韓国や台湾の株式市場は貿易における混乱の影響を特に受けやすいものの、一部の企業はそのようなリスクを抑える対策をすでに講じている。構造改革や政治問題を巡って先行き不透明感が拭えないアセアン地域では、政治が比較的安定しているとともにテクノロジー・セクターが経済成長の牽引役になっているシンガポールおよびマレーシア市場を選好している。

市場環境

年央を迎えるなかアジア株式市場は上昇基調を維持

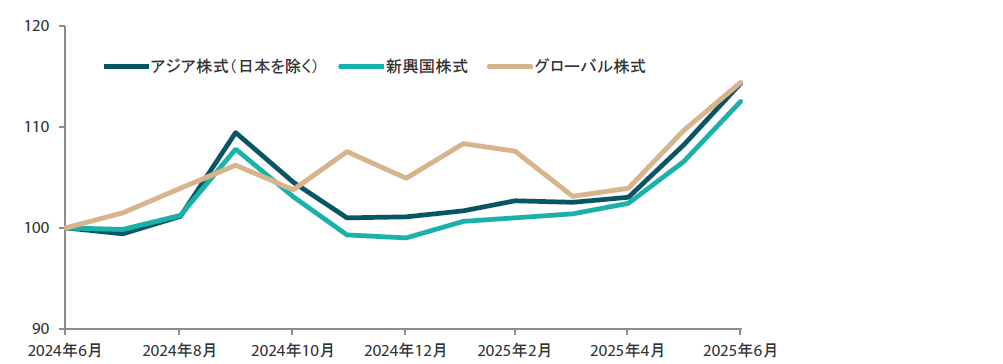

夏場の株式市場はリターンが優れないとの評判があるかもしれないが、6月のアジア株式市場は世界の他地域の市場と並んで良好なスタートを切った。市場心理を押し上げた要因は、イスラエルとイランの停戦を受けて地政学的リスクが後退したことや、米国が7月9日に迎える関税の一時休止期限を前に貿易協議で合意するのではとの期待が高まったこと、米FRB(連邦準備制度理事会)が今後数ヵ月のあいだに利下げを実施する可能性があるとの楽観的な見方が広がったことなどで、アジア株式市場(日本を除く)の月間リターンは米ドル・ベースで6.1%となった。

チャート1:過去1年間におけるアジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場の推移

(トータル・リターン)

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(期間) 2024年6月末~2025年6月末

(注) アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスを、2024年6月末を100として指数化(すべて米ドル・ベース)。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

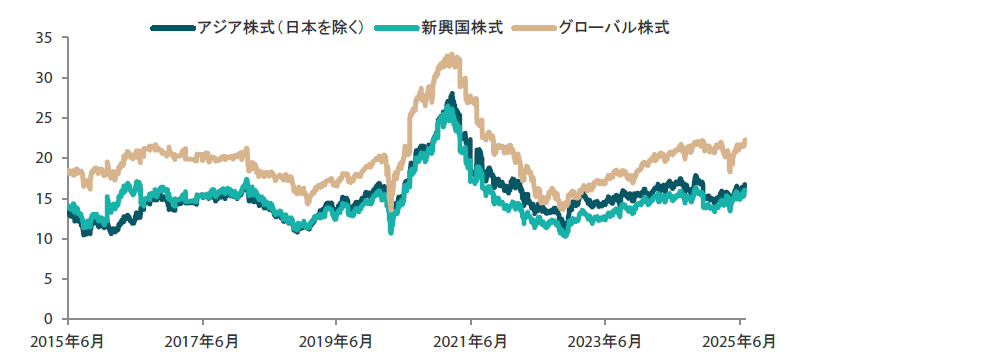

チャート2:アジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場のPER(株価収益率)

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(期間) 2015年6月末~2025年6月末

(注) アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスのデータ。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

地域のテクノロジー・セクター比率の高い市場が大幅に上昇

AI(人工知能)投資テーマの復活が半導体企業の株式を押し上げるなか、テクノロジー・セクターの比率の高い韓国や台湾の株式市場が、地域で特に良好なパフォーマンスをみせた。韓国市場は、李在明大統領率いる新政権が市場を重視した政策を実施するとの期待が広がったことも押し上げ要因となった。同大統領は、株式のリターンを向上させる一環として、コーポレート・ガバナンスの改善を誓った。しかし、世界的なインデックス・プロバイダーであるMSCIが、外国為替改革が限定的であることや利用可能な投資商品が制限されていることを理由に、韓国を先進国指数に格上げするのを否定したため、相場はやや反落した。第2四半期のリターンでみた場合でも韓国と台湾はトップ・パフォーマーとなり、台湾ドルと韓国ウォンの相場が対ドルで大幅に上昇して米ドル建てのリターンを押し上げた。

韓国では、選挙の結果を受けて同国の株式市場に大きな影響をもたらす要因の1つが取り除かれた一方、足元ではタイで政治的な不透明感が広がっている。タイの第2党である「タイの誇り党」は、同国の主権と完全性が失われるリスクを理由に、連立与党から離脱した。カンボジアとの国境紛争が続くなか、タイのペートンタン・シナワット首相とカンボジアのフン・セン前首相との電話会談がリークされたことが、離脱決定のきっかけとなった。

構造改革の遅れや政治面の先行き不透明感が拭えないアセアン地域の市場は、年初来のパフォーマンスが中国を大きくアンダーパフォームした。年央時点でパフォーマンスが最も低調なのはタイで、観光客数の減少や高水準の家計債務に対する懸念、政治的不安、企業の不祥事などの影響を受けて、年初来のリターンが-14%超となった。一方、インドネシアのリターンは0.4%となった。6月は、GDP成長率や消費者心理が低迷したことなどによりボラティリティが上昇した。

チャート3:アジア株式(日本を除く)のリターン

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(注) リターンはMSCI AC アジア・インデックス(除く日本)およびそれを構成する各国インデックス(すべて米ドル・ベース)のもので、実績データに基づく。過去のパフォーマンスは将来の投資成果等を約束するものではありません。

今後の見通し

中国では政策が消費や企業活動を促進する見込み

市場はボラティリティの高い状態が続いているものの、貿易を巡る緊張の緩和を受けて回復基調にある。イスラエルとイランの間をはじめ中東で紛争が激化するなかでも市場は回復をみせた。貿易政策を巡る緊張や停戦という点では改善がみられるが、先行きは依然として不透明だ。

中国では、政策支援が消費や企業活動を促進するとみている。不動産市場に安定化の兆しが出ているほか、株式市場が低水準から上昇して勢いを増していることは明るい兆しと言える。中国株式に対して楽観的な見方をしているもう1つの理由として、流動性環境が良好なことがある。この流動性環境の良好さを反映して国債利回りが低水準にあることから、国内の機関投資家はより高いリターンを求めて投資資金を株式市場にシフトさせる可能性がある。また、中国証券監督管理委員会も国内株式市場への投資拡大を奨励する取り組みを行っており、国有保険会社に新規契約分の年間保険料収入の30%を国内A株市場に投資するよう促す措置を発表した。加えて、6月下旬に米中間で貿易協議の枠組みが合意されたように、両国間の関税を巡る緊張に緩和の兆候が見受けられる。

インドの長期的な見通しは引き続き魅力的

インドは短期的な逆風に見舞われているが、長期的には引き続き魅力的な投資機会がある。経済成長重視の消費促進策や構造改革を受けて、インド企業は持ち直していくことができるだろう。足元のインド市場の調整は健全なものとみており、一部の高クオリティ銘柄に遥かに割安なバリュエーション水準で投資できる好機をもたらしているとみている。インドについては、小型企業の収益成長が苦戦していることから慎重な姿勢を維持しているが、一部の大型企業はファンダメンタルズが良好であり、魅力的とみている。

韓国や台湾では企業が貿易パターンの変化に適応、アセアン地域は引き続き長期的にポテンシャルがある

韓国は、政治の不安定化や抗議活動が続いていたにもかかわらず、好調な企業収益や「バリューアップ」プログラムを背景に株式市場の年初来リターンが42%近くに達している。韓国企業は世界的な成長を続けており、バリュエーションは魅力的である。韓国や台湾の株式市場は貿易における混乱の影響を特に受けやすいものの、一部の企業はそのようなリスクを抑える対策をすでに講じている。シンガポールとマレーシアは比較的安定した政治とテクノロジー・セクターを原動力とした経済成長の恩恵を受けていることから、引き続き有望視している。当社では、域内で見込まれる長期的な構造転換について明るい見方を維持している。

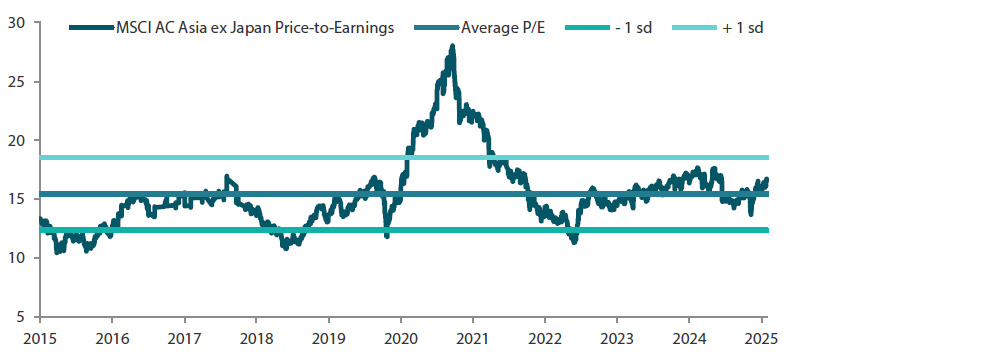

チャート4:アジア株式市場(日本を除く)のPER

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(注) PERはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

チャート5:アジア株式市場(日本を除く)のPBR(株価純資産倍率)

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(注) PBRはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。