本稿は2025年6月9日発行の英語レポート「Japan plays the long game to keep structural recovery intact」」の日本語訳です。内容については英語による原本が日本語版に優先します。

不透明な対外環境を受けて高まる金融市場のボラティリティ

金融市場は米国の通商政策に関するニュースや雑音に日々振り回されており、センチメントが大きく揺れ動いている。予想は最良シナリオへの期待と最悪シナリオへの不安のあいだを行ったり来たりしている。当社の見方からすると、楽観的シナリオとは、貿易デタント(緊張緩和)が実現し、4月上旬に賦課の脅しがあった大規模関税が撤回されるというものだろう。最悪シナリオは、米国がリセッション(景気後退)に陥りその影響が他国経済へ波及するとの懸念に基づいており、この可能性についても当社のシナリオ・フレームワークで考察している1。

日本株も関税懸念から免れることはできず、特に自動車や鉄鋼のような品目別関税に関する懸念は大きな打撃をもたらした。こうした懸念にさらに拍車をかけたのは、当初の関税発表を受けて、証券会社のアナリストによる企業収益予想が大きく下方修正されたことだった。ネガティブな展開への反応としてリスク回避志向が強まり円高が散発したことも、大型輸出企業に対する投資家心理を悪化させた。しかし、日本経済の健全性のバロメーターとして大型輸出企業を重視している人々は、重要な長期的メッセージを見逃している可能性がある。そのメッセージとは、日本では構造的リフレが進行中であり、このリフレを促進している要因は、市場ボラティリティの高まりや米国貿易関連の悪いニュースをもってしても覆されないだろうというものだ。

投資は貿易よりも大規模

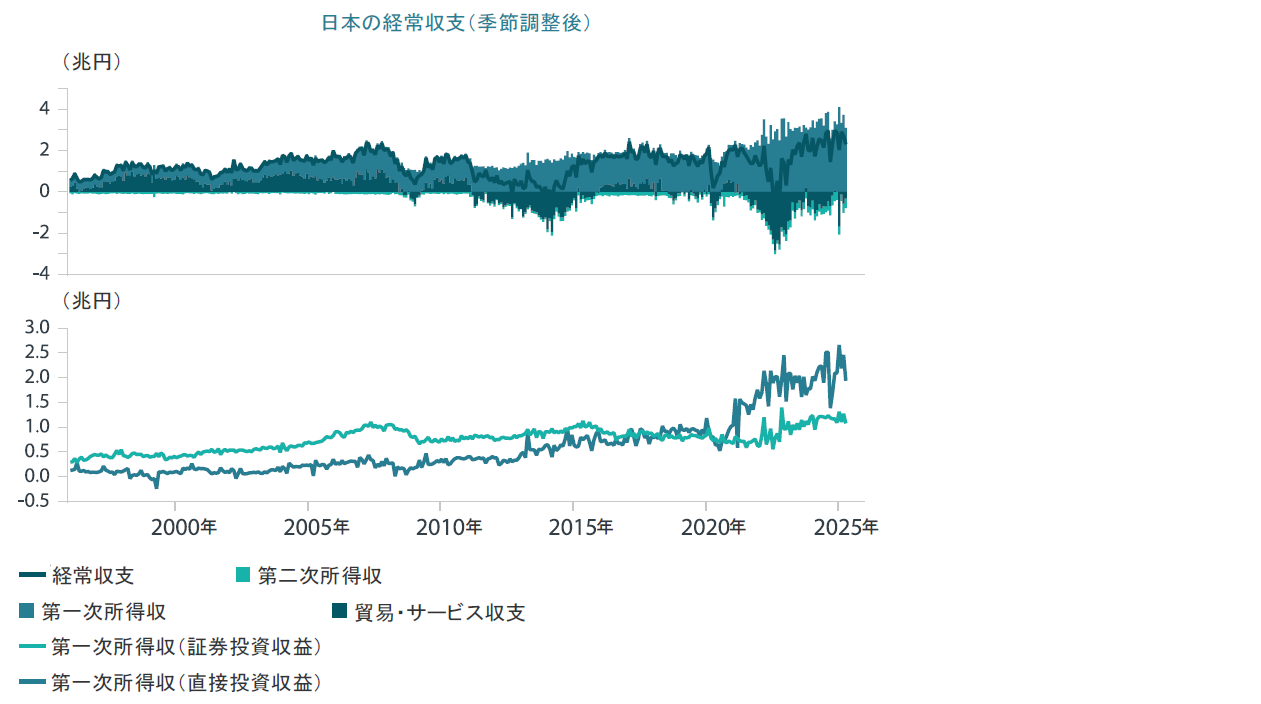

日本は米国との二国間貿易においてかなりの黒字を維持している。しかし、2025年1月29日発行のレポート「日本がアメリカの関税に対抗するには」で強調したように、日本の底堅い経常黒字への寄与がより大きいのは貿易ではなく、海外投資、つまり他国への直接投資やポートフォリオ投資において実現した収益である。企業や機関投資家によって積み上げられたこれらの黒字(チャート1参照)はやがて減少するかもしれないが、もし減少するとすれば、それは投資先の国と日本とのあいだで経済成長格差が縮小していることを示すと考えられる。要するに、これらの投資の収益は、海外投資で収益が得られなくなれば容易に本国回帰されられる資本なのである。

チャート1:日本の経常黒字の主因は投資収益

出所:日本銀行など信頼できると判断した情報をもとに日興アセットマネジメントが作成

今のところ、米国の貿易をめぐる不透明感は強いものの、日本の海外投資のパフォーマンスが大幅に悪化していることを示す兆候はほとんど見当たらない。さらに、日本の経済は、不透明な対外環境に晒されているなかにあっても、回復力の持続を示す兆候が見られている。こうした要因は、合理的な投資家や貿易相手国にとって、デフレに苦しんだ「失われた数十年」から着実に脱却しつつある日本への投資を継続するモチベーションとなるかもしれない。

(実質)経済成長にとっての逆風は貿易よりもインフレ

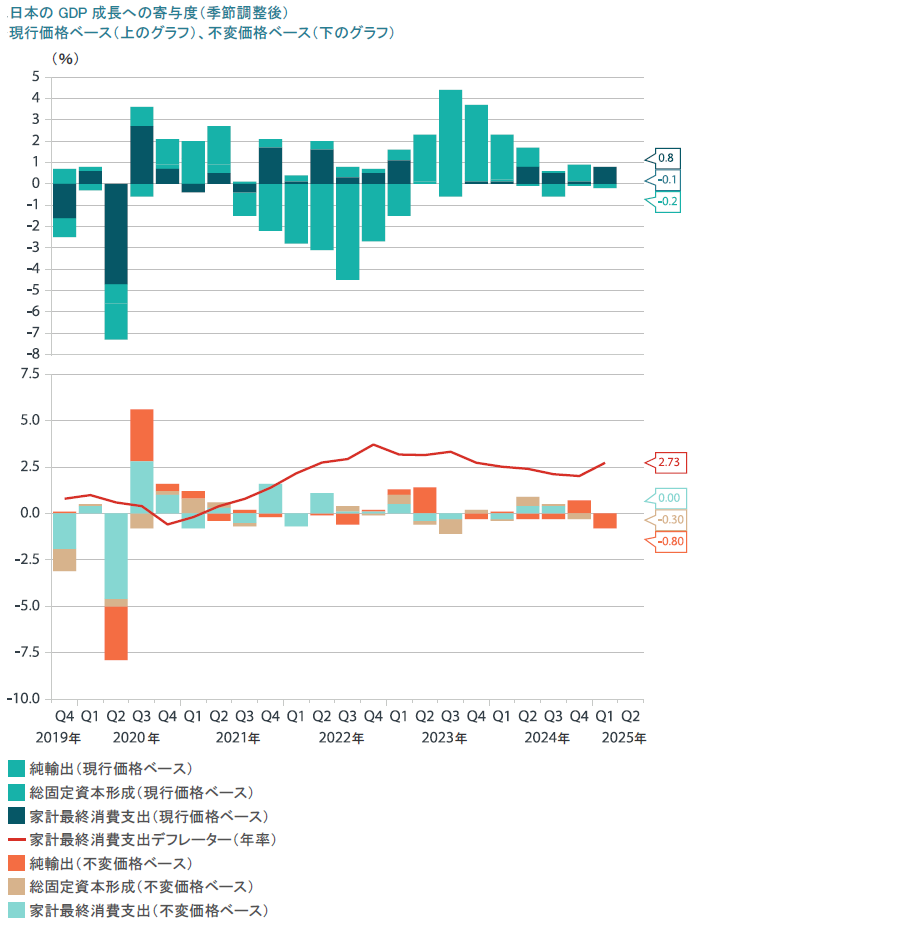

日本の直近のGDP成長率はマイナスとなったが、この一因は米国政府が「相互」関税を発表する前の当該四半期に純輸出が軟調だったことにある。とはいえ、実質成長率に影響を与えた最大の要因は輸出ではなかった。チャート2が示すように、名目GDP成長率は前年同期比でプラスを維持しているが、実質成長率はマイナスとなっている。家計消費の拡大は名目ベースでは純輸出の減少を大幅に上回ったが、実質ベースとなると様相が大きく異なる。家計消費の妨げとなったのは、貿易をめぐる不透明感ではなくインフレである。その証拠に消費デフレーターは3%近い水準にあり、デフレ傾向にないのは明らかだ。日本は、名目成長率がマイナスとなるなかで物価下落に依存して実質成長率をなんとかプラスにしていた「失われた数十年」のデフレ的成長とは、まったく異なる問題に直面している。

チャート2:日本の実質GDP成長率の重石となっているのは輸出ではなくインフレ

出所:内閣府など信頼できると判断した情報をもとに日興アセットマネジメントが作成

「失われた数十年」を脱した日本は敗者からリフレの英雄へ

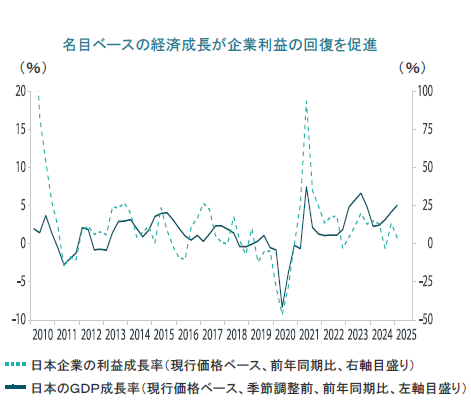

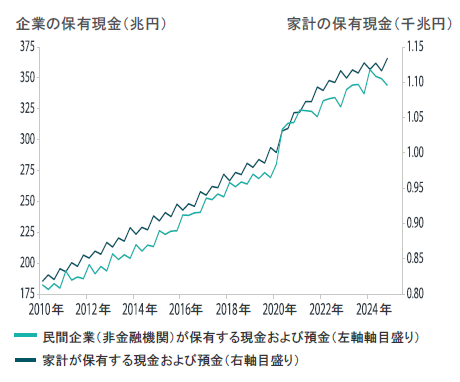

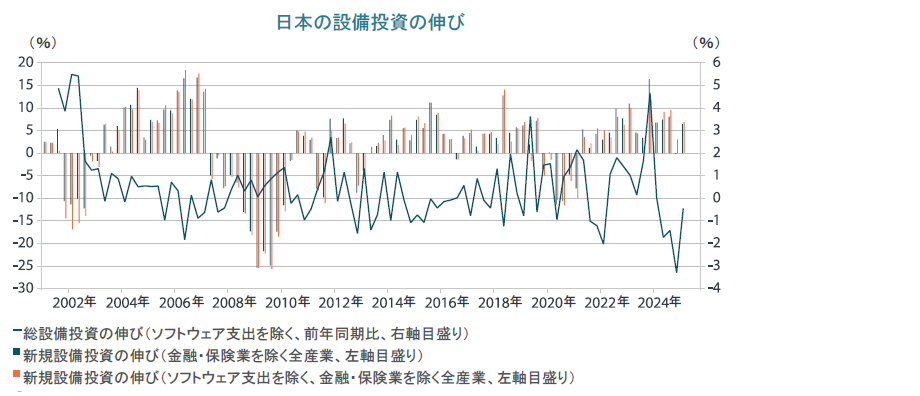

新たな傾向として挙げられるのは、構造変化が日本の企業に及ぼす影響の度合いが、円安や好調な輸出、海外からの投資収入による追い風よりもはるかに大きいことだ。リフレが日本で定着するにつれ、企業が享受してきた恩恵が顕在化してくるかもしれない。名目ベースの売上高は企業の力強い利益成長に寄与しており(チャート3参照)、企業は価格決定力を取り戻すことで利益率を改善させられている。一方、デフレの遺産の1つとして、企業は長年にわたりバランスシートにおいて現金を貯め込んできたが、これは反転しつつある模様(チャート4参照)で、企業は労働力を惹きつけ維持するために賃金を引き上げるとともに、遅ればせながら有形・無形資産をアップグレードすべく投資を行っている。民間部門の設備投資は、数四半期続いた好調を経て2024年末に伸びが一時的に落ち込んだが、2025年初めには(ソフトウェア投資を含め)健全な回復を見せている。

チャート3:名目GDP成長は企業の売上げの追い風に

出所: 内閣府など信頼できると判断した情報をもとに日興アセットマネジメントが作成

チャート4:企業の現金貯め込みはピークを打ちつつある可能性

出所:日本銀行など信頼できると判断した情報をもとに日興アセットマネジメントが作成

チャート5:日本では設備投資が回復

出所:財務省など信頼できると判断した情報をもとに日興アセットマネジメントが作成

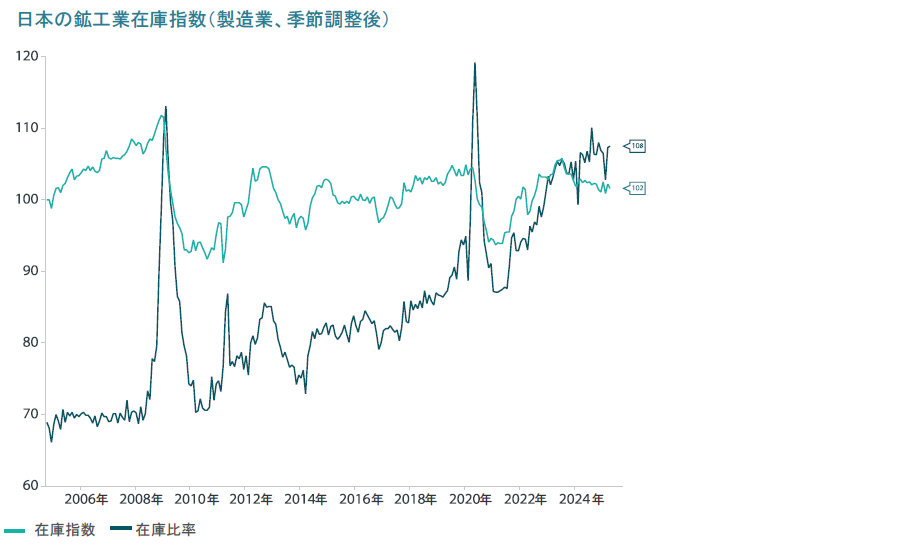

4月2日以降発表された米国の関税によって紛れもなく不透明感が生じているものの、長いあいだ停止と起動を繰り返すような成長サイクルに慣れてきた日本の企業は、堅実な在庫管理を行っているようだ。チャート6は、4月の関税をめぐる不透明感に関連して生じた注文の遅れが産業の生産能力にほとんど影響を与えなかったと言える理由を示している。これは、企業がそれまでの数四半期においてすでに在庫水準を減らしてきており、在庫出荷比率を安定的に維持していたからだ。関税の影響を直接受けるセクターでは、業績ガイダンスは在庫以上に保守的に管理されてきており、その修正は最悪シナリオを反映しているように見受けられることも多々あった。同様に、関税が輸出セクターの収益性に与える悪影響が予想されたよりも小さいものにとどまれば、バリュエーションは年後半、20年ぶりの低さに近い水準から上昇する可能性がある。

チャート6:在庫管理は堅実

出所:経済産業省など信頼できると判断した情報をもとに日興アセットマネジメントが作成

企業による上述のような慎重な在庫管理アプローチは、大型輸出企業やテクノロジー企業が大きな割合を占める日経平均株価がドル円相場にもはや連動しなくなった理由の1つと考え得る(チャート7参照)。もちろん、懐疑論者的な見方をすれば、(主観的に「不公正」な税制の投資に対して報復課税を行うとの脅しである)審議中の米国内国歳入法899条が、米国の大手投資家にとって潜在的な懸念材料になっていると言えるかもしれない。日本は、その大手企業を通じ、対米の外国直接投資において最大の投資国となっている。こうした日本の大手企業は、関税の脅威やそれをめぐる不透明感について、単に米国と「ビジネスを行うためのコスト」とは割り切らない可能性がある。

チャート7:大型輸出企業やテクノロジー企業の占める割合が大きい日経平均株価ですらドル円相場との相関性が後退

出所:マクロボンドや日本経済新聞社など信頼できると判断した情報をもとに日興アセットマネジメントが作成

よく見落とされがちなのが、海外で収入を得ることのメリットだ。日本は米国にとって主要債権国であるため、必要となれば行動によって意思表示することができる。ビジネスを行うためのコストの上昇によって米国への投資がもはや現実的なものでなくなれば、当該投資の売却を選択することもできる。日本はすでに、米国の関税により大きな打撃を受けた企業への救済措置として、今年度予算の予備費から3,880億円の支出を決定している。海外での投資収益が減少することへの解決策は、やたらと変わる米国の要求への屈服ではなく本国への資金回帰である、というのは理に適った考え方だ。

家計の苦境:インフレが成長を阻害しないように

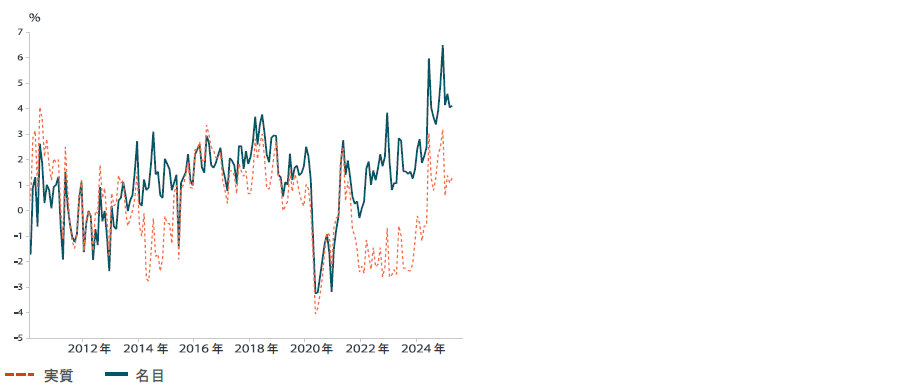

総合インフレとコアインフレは日銀の目標である2%を約3年にわたって上回り続けているが、日銀はデフレ脱却を明確には宣言していない。この主因は、日本では企業の状況が比較的好調であるのに対し、家計需要が出遅れていることにある。しかし、名目ベースでの利益拡大やコストの上昇、労働力不足を受けて、企業はついに賃上げ(利益拡大に後れたが)と将来の生産性への投資に動いた。チャート8が示すように、名目賃金はここ数年上昇してきている。

チャート8:名目と実質で比較した現金給与総額の伸び

出所:内閣府など信頼できると判断した情報をもとに日興アセットマネジメントが作成

家計にとって重要なのは、実質ベースの収支である。インフレが長引いているため、日本の実質賃金の伸びがプラスに転じたのはごく最近のことで、春闘で労働組合の勝ち取った記録的な賃上げがようやく経済全体に浸透してきた。現在、家計の購買力拡大において主要な課題となっているのはインフレであり、「失われた数十年」とは状況が大きく異なっている。さらに、この新たな動向が根差しているのは日本の労働市場の構造的要素であり、その特徴である慢性的な労働供給不足(チャート9参照)は、労働集約的なサービス産業で特に深刻となっている。

チャート9:構造的な労働力不足は単なる低失業率以上の問題

出所:統計局、日本銀行など信頼できると判断した情報をもとに日興アセットマネジメントが作成

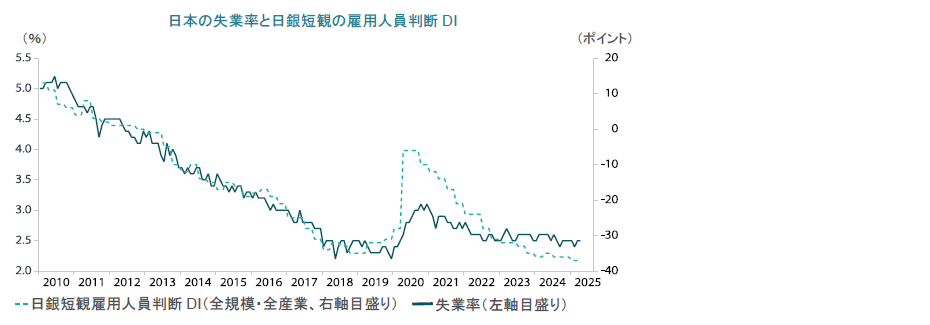

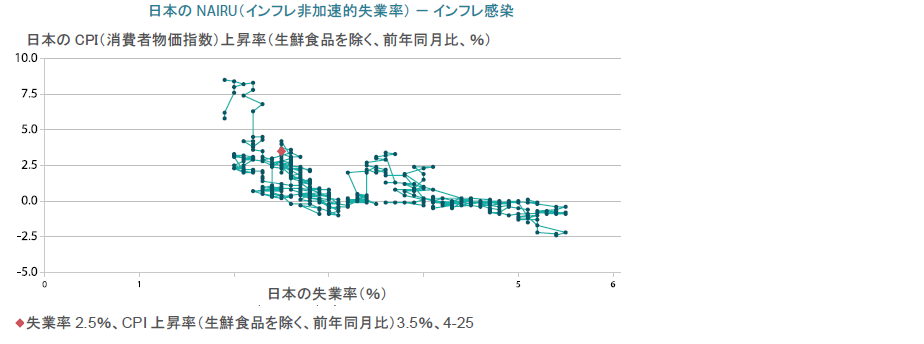

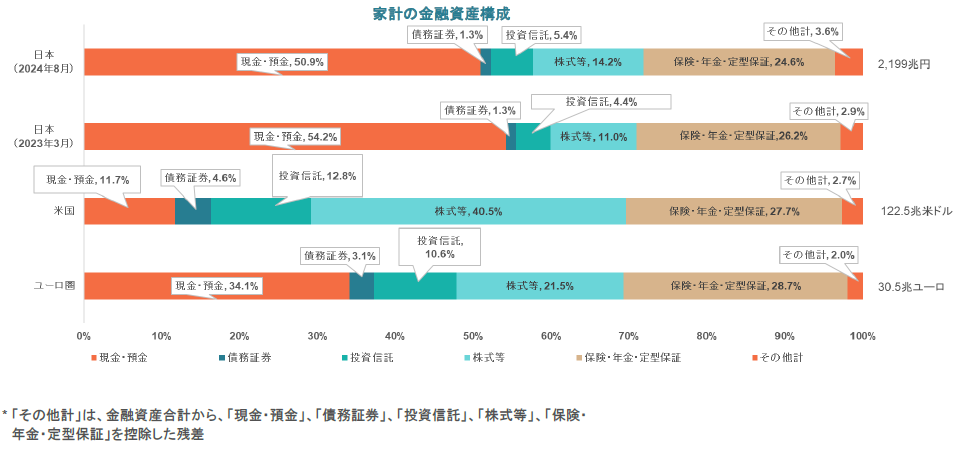

失業率は現在2%台前半と、一部の指標では「完全」(非インフレ)雇用よりも低い水準にあり(チャート10参照)、このような状況は歴史的にインフレの加速を示してきた。物価・賃金上昇の動きにもかかわらず家計の保有現金残高はまだ減少の兆しを見せていない(チャート4参照)が、チャート11を見ると、2023年度から2024年度にかけてすでに資産の再配分が起きていることがわかる。税制優遇措置のある新NISAの導入は、資金を貯蓄から投資へとシフトさせることに一定の成果を上げている。家計のバランスシートに占める現金資産の割合は、2023年度から2024年度にかけて54%強から50%を若干上回る水準へと大きく減少しており、その恩恵は主に投資信託や株式が享受している。

チャート10:失業率の低さは物価上昇と整合

出所:統計局など信頼できると判断した情報をもとに日興アセットマネジメントが作成

チャート11:家計の保有する現金が稼働を開始

出所:日本銀行(sjhiq.pdf (boj.or.jp)

リフレ、そして貯蓄から投資への資金シフトが引き続き国内景気のバッファーに

日本では、賃金の伸び、名目消費の拡大、家計資産の現金から金融市場商品へのシフトといった前向きな展開が見られている。こうした追い風の傾向を踏まえると、インフレが所得水準対比で抑制される限り、日本では外的環境が不透明な局面で必要な成長バッファーを家計が提供し続ける、と考えるのは妥当と言える。労働力不足は今後も続くとみられ、企業は手元資金(現在総額350兆円弱)を不足する労働力の獲得競争や減価償却資産の補充、将来の生産性への投資に振り向けざるを得なくなるだろう。一方、インフレへの反応が遅れがちな家計においても、デフレ時代の現金貯め込みから市場投資へのシフトがすでに始まっている。このシフトは、家計の将来の購買力を根強いインフレから守るために、現在現金で保有されている1,100兆円の一部をプラス利回りの資産に振り向ける必要が生じることを意味する。

結局のところ、(1963年にミルトン・フリードマンが示唆したように)貨幣の量がインフレの実のドライバーであるのなら、家計の購買力を脅かす主要な要因に対応するのが日銀の役割である。前述したように、マネーの需給における伝統的な関係が回復したと日銀が認めるのはまだこれからだろう。一方、外需をめぐる不透明感は日銀の政策正常化軌道に暗雲を投げかけている。それでも、内需が予期せぬ大幅な悪化に陥らない限り、インフレが実質経済成長を脅かすと考えられる状況が続く場合は、日銀は2025年末までに金融緩和の解除を再開する可能性がある。

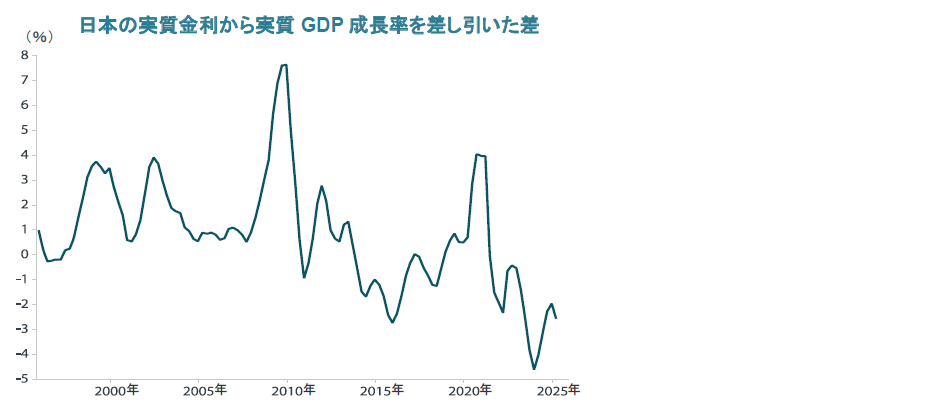

金融緩和の現状を評価するには、チャート12(実質金利と実質経済成長率の差)が参照できる。このグラフによると、日銀には金利を引き締め水準にすることなく金融緩和の解除を行える余地がある。外的環境が不透明ななかで家計の底堅さを示す証拠が続いていることから、日銀は国内景気の好調を維持するために金利の正常化を進めることへの自信を深められるかもしれない。

チャート12:金利水準は依然として緩和的

出所:日本銀行や内閣府など信頼できると判断した情報をもとに日興アセットマネジメントが作成

1「グローバル投資委員会によるレビュー:世界的に先行き不透明感が増すシナリオ参照」

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。