本稿は2025年7月23日発行の英語レポート「Japan elections put focus on fiscal questions and tariff impacts」」の日本語訳です。内容については英語による原本が日本語版に優先します。

日本では参議院選挙に先立って、選挙結果をめぐる不透明感から資産市場が圧力に晒されていた。当該選挙は7月20日に投開票が行われ、連立与党が参議院で過半数を失う結果となったが、市場は選挙を過去のイベントと見なし始めており、焦点がシフトしつつあることを示唆している。

参院選が終わり、円相場、日本株および日本国債はいずれも小幅に反発した。自民党と公明党の改選獲得議席数は合わせて50議席に届かず、これで参議院における連立与党の議席数は248議席中122議席となり、野党の合計126議席を下回っている。

連立与党が過半数を失ったからといって、日本の政策が突然大きく変わることはないだろう。とはいえ、少数与党となった連立与党は、国会での支持基盤が後退したなかで成し遂げなければならないことがまだ数多く残っている。喫緊の課題の1つは、8月1日の期限までに米国との通商交渉を進めることだ。米国政府は、この期限を過ぎれば日本からの輸入品に一律25%の関税を課すと脅している。日本は、特に自動車や自動車部品、鉄鋼、半導体といった主要輸出分野において製品別関税の譲歩を引き出そうとしている。

日米2国間通商交渉の結果は、特に製品別関税の賦課を伴うことになれば、日本の期待に完全に沿うものとは言えない。日本の自動車セクターは、工事生産高でも国内雇用でも大部分を占めているわけではないが、製造業における賃上げや設備投資を牽引する存在であり、その底堅さは製造業の企業心理の重要なバロメーターとなっている。

日本のリフレと「失われた数十年」からの回復を促す根本的な構造的要因の多く(構造的な労働力供給不足や生産能力の制約など)が部門別関税によって後戻りすることはないだろうが、企業心理は日本の賃金と物価の「好循環」にとって引き続き重要な指標である。今後の焦点になるとみられる企業の投資・雇用意欲は、前回の日銀短観で力強さを示した。通商交渉が少しでも失望的な内容に終われば株価は一時的に下落し得るが、その後は企業収益の底堅さや設備投資の増加、楽観的な雇用計画といった好材料を受けて反発する可能性がある。

連立与党にとってのもう1つの重要課題は、日本国債市場にとって大きな関心事である2026年度予算を野党と交渉することだ。複数の野党が連立与党の財政スタンスに異議を唱えているため、市場はリフレ・プロセスの続く日本が最近の財政健全化の成果を持続できるか疑問視しているとみられる。

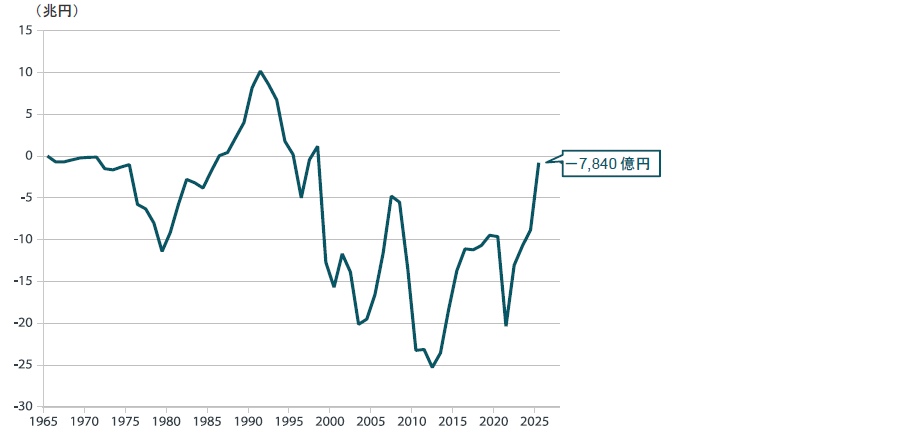

日本では、財務省が立法府から過去最大規模の予算要求を受けているものの、コロナ後の大幅な税収増により過去25年でプライマリーバランス(基礎的財政収支)目標の達成に最も近づいている(チャート1参照)。

チャート1:日本のプライマリーバランス

出所:財務省など信頼できると判断した情報をもとに日興アセットマネジメントが作成

連立与党が財政規律について(苦労の末に達成した消費税引き上げを巻き戻すことも含め)妥協を余儀なくされるような事態になれば、日本国債市場の長期ゾーンは売り圧力に晒される可能性がある。日銀が非伝統的な金融政策からの脱却の一環としてバランスシートを徐々に縮小しようとしているなか、同市場の長期ゾーンにはすでに圧力がかかっている。

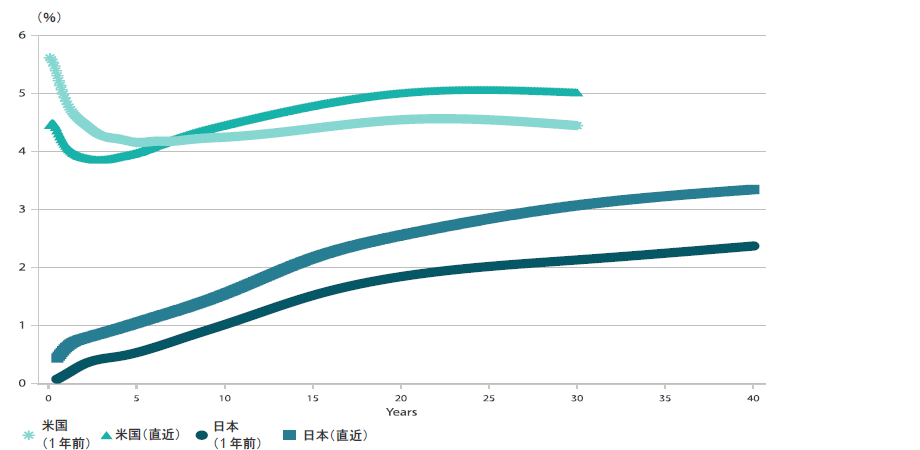

チャート2:米国と日本の国債イールドカーブ

出所:米国財務省やMacrobond、日本相互証券など、信頼できると判断した情報をもとに日興アセットマネジメントが作成

ドル円については、米国の財政・金融政策に加えて、日本の財政政策と金利が絡んでくる。注目すべき点として、日本は政府債務残高の対GDP比が相対的に高い(米国が総債務で約120%であるのに対し、日本は総債務で200%超、純債務でも150%超)ものの、米国は経常赤字を埋めるために海外から恒常的な資金流入を必要としている。したがって、財政政策は長期的にはどちらの債券市場にとっても重要であるものの、世界の市場センチメントを左右する材料としては、日本市場よりも米国市場の方が比較的重視されやすいとみられる。

米国が世界の外貨準備と市場時価総額の60%近くを占め、海外からの投資に大きく依存していることを考えると、財政規律に対する懸念は米国の長期債利回りを根強いボラティリティに晒す可能性があり、その影響は同国の公的・民間両セクターの資金調達金利に及び得る。

一方、日本では、世界の市場センチメントよりも、政府が財政の健全性を長期的に維持できるかどうかの方が重要である。少数与党が野党を満足させるだけでなく財政規律の継続に対する国内債券投資家の期待に応えられるような予算を交渉できるかが、極めて重要となるだろう。

短期的には売り買いが交錯する可能性を認めるが、その他の材料がすべて変わらないと仮定すれば、グローバル投資家がポートフォリオの分散化を求めるなか、長期的にはドル安バイアスがかかると依然考えている。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。