本稿は2025年8月1日発行の英語レポート「Fed, BOJ and China navigate uncertain growth and inflation paths」」の日本語訳です。内容については英語による原本が日本語版に優先します。

当面は米国の堅調なGDP成長がFRBの利下げ見送り判断を後押し

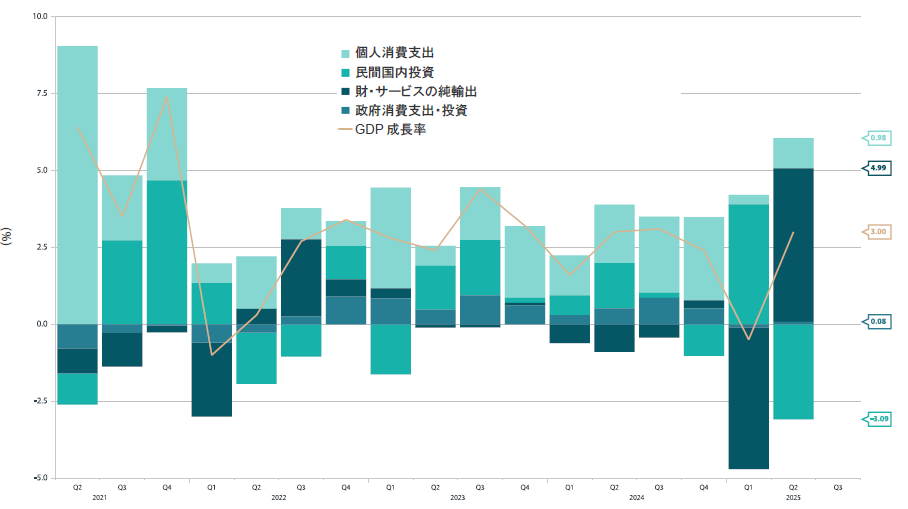

米FRB(連邦準備制度理事会)は7月30日、米国の第2四半期GDP統計の上振れを受けて、政策金利を4.25~4.5%のレンジに据え置いた。同中銀の利上げ見送りは広く予想されていたものの、投票権のあるFOMC(連邦公開市場委員会)メンバーのうち2名が反対票を投じたのは30年ぶりで、FOMC内で見方が分かれていることが浮き彫りとなった。反対票を投じたウォラー理事とボウマン副議長は労働市場において軟化傾向の早期兆候が見られていると指摘したが、経済指標は4月2日のトランプ関税発表以降の環境下でも経済活動が相殺要因によって支えられていることを示している。第2四半期の米国の消費は、2024年後半ほどの力強さは見せなかったものの、経済成長にプラスに寄与した(チャート1参照)。また、第1四半期の輸入前倒しの反動で大きく拡大した純輸出の大幅な拡大が、民間国内投資の減少と政府消費の低迷を十二分に補った。それでも、米国の経済成長は依然として一時的な要因の影響を受けているとともに、家計はまだ関税の影響に完全には晒されていない可能性がある。

FRBのパウエル議長は、労働市場にリスクが浮上しつつあることを認めたものの、雇用はFRBの目標の1つである完全雇用に近い水準にあり、一方でインフレは同中銀のもう1つの使命である物価安定にそれほど近いわけではないと強調した。パウエル議長の指摘を裏付けるように、米国のコアPCE(個人消費支出)インフレは、第1四半期の3.5%に対して第2四半期が2.5%と予想よりも小幅な減速にとどまっており、FRBの目標を依然0.5 ポイント上回っている。

チャート1:米国のGDP成長率における寄与度(季節調整済み、年率換算)

出所:Hutchins Center on Fiscal & Monetary Policy、米国商務省経済分析局など、信頼できると判断した情報をもとに日興アセットマネジメントが作成

関税の期限が迫るなかで様子見の理由が浮き彫りに

米国の関税に関する新たな情報が次々と流れてくるなか、市場と米国経済はまだその影響を織り込もうとしている最中だ。関税率は、ヘビー級の韓国からの輸出に対する15%から予想を上回ったインド製品への25%まで、幅広いレンジにわたっている。唯一一貫しているのは関税が依然引き上げ圧力に晒されている点だが、おそらく状況は一部の最悪のシナリオで予測されたほど深刻ではないと言っていいだろう。

新たに合意された関税の経済への影響は依然明確ではないが、米国の関税戦争の最も大きな影響が顕在化するのはまだこれからとみられる。レポート「グローバル投資委員会による中期展望:経済成長格差が縮小」で指摘したように、ニューヨーク連銀の企業サーベイによると、ほとんどの企業が関税コストについて少なくとも一部を価格転嫁する予定であり、概ね1~3ヶ月の時間差で実施される模様だ。4月に発表された「相互関税」の期限である7月4日からまだ1ヶ月も経過していないことから、インフレ指標へさらに反映されるのはまだこれからかもしれない。

もちろん、雇用市場が軟化の早期兆候を示しているなか、そのような物価上昇のタイミングとしては理想的とは言えない。しかし、世界のサプライチェーンや物価に微調整が繰り返し生じた結果として継続的なショックが起これば、労働市場の軟調さを理由とする利下げ論への逆風となるかもしれない。これが現実化し得るのは、特に消費者がそのような連続するショックを受け入れて長期的なインフレ期待が上方に調整する場合だ。注目すべき点として、インフレは、内在化され長期的な期待に反映されると、長期化する傾向がある。したがって、関税の影響が最終的に失業率の上昇による需要の減退という結果につながるとは限らない。

日銀は政策を据え置きながらも景気・インフレ見通しに対してややタカ派的な姿勢

日銀もFRBと同様に様子見姿勢を継続することとし、7月31日の会合で政策金利を0.5%に据え置いた。ただし、最新の経済見通しにおいては、当面の経済成長率予想を0.5%から0.6%へと若干引き上げた。加えて、短期的なコアCPI(消費者物価指数)上昇率予想を2.2%から2.7%へと大幅に上方修正するとともに、長期的なコアCPI上昇率予想についても2年先の予想を1.9%から2%へとやや上方修正した。

これらの修正からすると、他の条件がすべて変わらないとした場合、日銀の姿勢は5月時点に比べてタカ派色が強まったと言えるだろう。一方、コアCPI上昇率が今年度の2.7%から翌年度に1.8%へ減速するという想定は、翌年度にかけて新鮮食品価格上昇の反映が終わり他のインフレ要因が生じないという前提に大きく依存している。2025年後半に物価がより堅調な推移を続けるとともに家計の購買力が維持されるようであれば、日銀は利上げのタイミングを前倒しするかもしれない。当社の基本シナリオとしては、日銀は年内に利上げを実施する可能性が高いとみている。

中国の中央政治局も様子見姿勢で政策余力を温存

世界中で様々な経済指標が発表されているが、中国は共産党政治局会議で自国経済の底堅さに自信を示し、これまでのところは新たな政策措置を発表していない。米国との通商交渉が長引いているなか、中国は協議の最終的な結果(特に外需にさらなる逆風がもたらされる場合)に対応できるよう、政策余力を温存しようとしている可能性がある。

今後の重要な動向の1つは10月に開催される第20期中央委員会第4回全体会議(4中全会)で、第15次5ヵ年計画(2026年~2030年)が議題の中心となる。この会議は、長引いた米中貿易交渉の結果への対応として新たな政策が発表される機会となるかもしれない。10月までに、特に中国で現在進められている「反内巻」政策(過剰生産能力の抑制を目的とした政策)が家計における需要の低迷と予備的貯蓄の増大を受けた物価下落を相殺するのに奏功しなかった場合は、消費に焦点を当てた景気刺激策の必要性が明らかになる可能性がある。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。