本稿は、2025年7月24日発行の英語レポート「Future Quality Insights: structural shifts in AI, energy and defence shaping tomorrow's returns」の日本語訳です。内容については英語による原本が日本語版に優先します。

構造的変化のなかから成長性を見出す

決算発表シーズンはストレスがたまるものだが、10代の息子の子育てに比べれば大したことはない。筆者にとってはストレス発散になるかもしれないが、息子にイライラをぶつけてしまうと、軽蔑して無視されるようだ。そこで動画共有アプリ「TikTok」にアドバイスを求めることにした。長い物には巻かれろ、である。

ラッセル家では、食卓を囲みながら、もっと歩み寄った接し方をするように戻り、それが奏功しているようだ。セント・アンドリュース大学で古代史を学ぶ19歳の末っ子との会話はいつも面白い。信じられないかもしれないが、古代史、特に古代ペルシャ史を研究すると、今日の世界にも通ずるところが多分にあり、いつも時事問題を議論すると盛り上がる。一方、最近ではAI(人工知能)や、それが人々の暮らしに及ぼすとみられる広範囲な影響、特には末っ子が間もなく入ることになる新卒採用市場への影響に話題が集まっている。

生産性の次なる飛躍が実現して定着すれば、コストの削減、競争優位性の強化、市場の拡大が進むことから、企業経営者にとって大きな可能性が生まれる。また、AIの利用が広がると、それに伴って生産性の向上も加速していくはずだ。したがって、その恩恵を享受して利益を拡大する可能性のある企業を特定していけば、豊富なフューチャー・クオリティ投資アイデアを発掘できるとみられる。そして、この変化はまだ始まったばかりである。

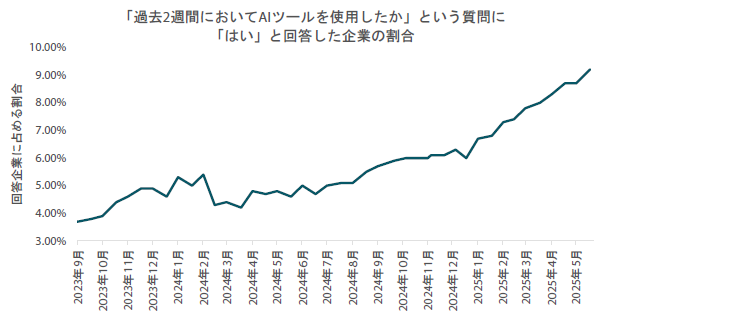

チャート1:過去2週間でAIツールを使用したと回答した企業の割合

AIを活用する企業が増加中、生産性の向上が見込まれる

出所:米国勢調査局「Business Trends and Outlook Survey」(2025年5月)

AIはすでに雇用市場に影響を及ぼしている

業界をリードする著名人による発言が様々なところで多数引用されているが、どれも見方は共通している。端的に言うと、私たちは非常に大きな変化の時代を迎えつつあり、そうした変化の一部は企業レベルでも社会レベルでも深遠な影響を及ぼすだろう、ということだ。

「AIは著しいコスト削減と効率性改善をもたらすだろうが、雇用喪失も招くだろう」

- サティア・ナデラ氏(Microsoft社CEO)

新卒採用市場に関する最近の調査1によると、会計士やコンサルティングなどの分野ではホワイトカラーの新卒採用機会がほぼ壊滅状態にある。テクノロジーの導入により、新卒採用選考の最初のいくつかの段階はすでに自動化されている。そのため、採用する企業(ひいては採用候補者)にとっては、一連の必要条件を満たしていることがかつてないほど重要になっている。面接段階に進むこと自体で上出来のように思える。

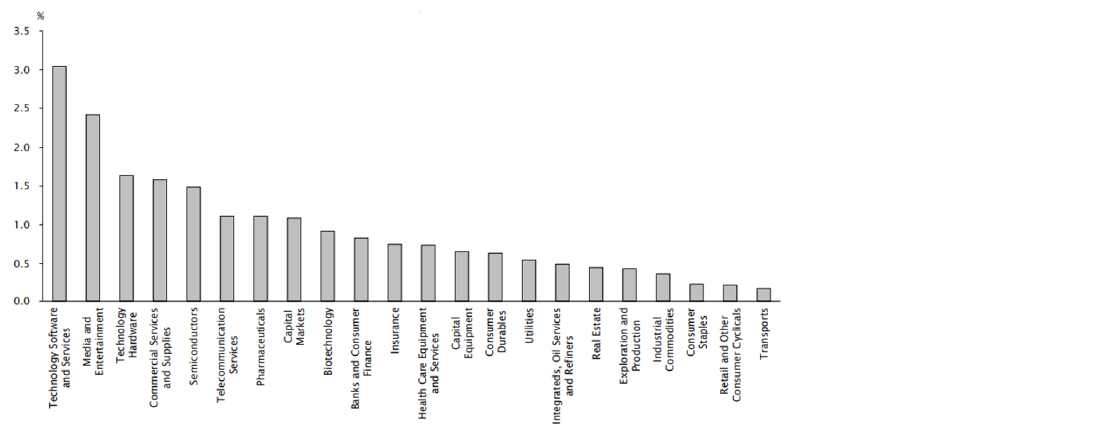

リサーチ会社Empirical Research Partnersによる最近の調査(チャート2参照)では、米国AIスタートアップ企業であるAnthropic社の大規模言語モデル(LLM)のヘビーユーザー層を分析している。驚くまでもないが、ヘビーユーザーとなっているセクターはテクノロジー、医薬品、金融サービス分野である。

チャート2:労働者100万人当たり生成AIクエリ件数のセクター別シェア - 2025年5月

出所:Anthropic、Empirical Research Partnersによる分析(2025年5月)

増益の可能性は、Amazon、Microsoft、Metaなどのハイパースケーラーですでにみられており、各社のAI事業は大幅な省人化をもたらすと期待される。各分野のエキスパートと提携することで、専門家でなければ提供できない業界特化型ソリューションを提供し、自社の事業分野を大きく超える範囲の顧客へとリーチを拡大している。前述の企業はいずれも当社グローバル株式戦略の保有銘柄である。将来的にAIの恩恵を享受できる企業を特定することで、貴重なフューチャー・クオリティ投資アイデアを得られる可能性が高い。

こうしたAI関連のトレンドは株主にとって有益かもしれないが、様々な業界の雇用市場への現在および今後の影響は多くの人々(19歳のティーンエージャーさえも)が懸念するところであり、新卒就活生は志望先を広げる必要があることを示唆している。

成長はどこで見出せるのか?

2050年(あとわずか24年半後)には、世界の60歳以上人口が2倍に増えて21億人に達すると予想されている。こうした人口構成の変化は、願わくは筆者も加わっているだろう同年齢層へ「サービス」を提供する分野に大きな成長機会が存在することを示している。また、当社グローバル株式チームが長期にわたり維持してきているヘルスケア・セクターのオーバーウェイト・ポジションの裏付けともなっている。そうした企業の例としては、米国の在宅リハビリ・サービス大手であるEncompassなどが挙げられる。介護サービスは様々な形態で今後も引き続き成長し、その多くは人間が行うことになるだろう。しかし、高齢になった時の筆者のためであれ、他の誰かのだめであれ、差し当たって介護は息子の眼中にないように感じられる。

今やAIは、ポーカーやチェスまたは問題解決などの複雑な推論作業において、人間の能力を容易に凌駕することができる。しかし、現実世界での稼働や、靴紐を結ぶといった人間が簡単にできる作業という話になると、AIはまだ大きな難点を抱えている。

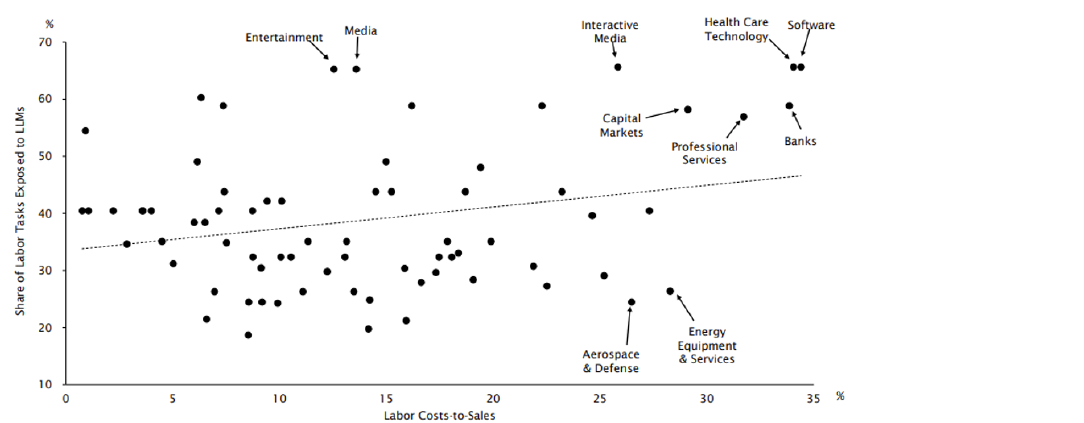

リサーチ会社Empirical Research Partnersは、産業ごとにAIの影響を受ける業務と売上高人件費率をマッピングすることで、AIの潜在的影響をさらに深く考察している。その結果が示唆するように、AIの利用度が高く、それに加えて人件費も高いときに、大幅なコスト削減、そしてより高水準の経済的リターンの実現に向けた最適な要素が揃うとみられる。チャート3から導き出される結論の1つとして、航空宇宙・防衛やエネルギー・サービスなどの産業は(少なくとも当面は)AIによる雇用喪失の影響を受けにくいという点が挙げられる。このことには直感的に納得できる。

チャート3:LLM(大規模言語モデル)の影響を受ける業務の割合と売上高人件費率の比較

出所:Empirical Research Partners Analysis. Eloundou, T., Manning, S., Mishkin, P., Daniel Rock著 (2023年) “GPTs are GPTs: An early look at the labor market impact potential of large language models.” Working Paper.

最近、夕食を食べながら会話しているとき、話題が変わって航空宇宙や防衛について話したことがある。スコットランドでは、西海岸にある海軍基地に英国の潜水艦発射弾道ミサイル・システム「トライデント」が配備されていることを背景に、何らかの防衛能力を持つことに関する倫理的議論がニュースの見出しによく登場する。古代史を振り返ってみると、国家や都市国家が敵対国を消し去ってしまうことは頻繁に起こっていたという事実がはっきりとわかる。よく言われるように、「その後の歴史はご存じの通り」というところだろう。長い目で見れば、自国を守るのは良いことであるように思えるし、残念ながら、今日ではその重要性が過去50年間よりも増している。

国防費の増大は多数の思いがけない恩恵をもたらす。その多くをスコットランド系カナダ人の歴史家マーガレット・マクミランが取り上げている。マクミランはその著書『How Conflict Shaped US』(対立によって形作られた人間社会)のなかで、「ジェットエンジン、トランジスター、コンピューターなど、科学技術の進歩の多くが起こった理由は、戦時中に必要とされたからだった」と説明し、成功と同様、平和はあまり教訓にならないことを気付かせてくれる。

AIは世界のパワーバランスを変える可能性を秘めており、経済分野や安全保障分野での国益にとって極めて重要なものとなっている。主要産業を支配して世界の経済競争を変化させる可能性、軍事上やイデオロギー上の目的のために兵器化される可能性、自国のAI技術・基準の採用を他国に強制する動きが出てくる可能性がある。最初に汎用人工知能や人工超知能を実現する国は、AI覇権を握ることができるとみられる。

「資源を競争優位性にしていくことができる国は繁栄していくだろう。そして、このAI時代における重要な資源とは、演算力、データ、エネルギー、人材である」

- OpenAI社のEU向け政策提言「EU Economic Blueprint」(2025年1月)

AIは膨大なデータ、演算力、エネルギー、資本、人材を必要とする。このことを受けて、多くの国が「ソブリンAI」(自国内のデータやインフラを用いて自国内でAIを開発・運用する能力)に注目しており、デジタルインフラの拡大や国内半導体サプライチェーンの構築、安価で信頼性の高いエネルギー源の確保に急いで取り組んでいる。2025年1月、トランプ米大統領は「スターゲート・プロジェクト」を発表した。これはOpenAI、Oracle、ソフトバンク、アラブ首長国連邦の投資会社MGXが支援する事業で、今後4年間で5,000億米ドルを投資して米国でAIインフラの構築を進めていく計画だ。EU(欧州連合)はAI投資に2,000億ユーロを投じるイニシアチブ「InvestAI」を開始し、フランスも国内外の民間資金による1,090億ユーロのAI投資を発表した。中国の国有銀行である中国銀行は先般、AIインフラ構築を支援するために1兆人民元(約1,300億米ドル)の投資を行う計画を明らかにした。今や、トランプ大統領が各国・地域による単独行動を常態化させたという事実に誰もが気づきつつある。

「このインフラは、AIにおけるアメリカのリーダーシップを確保し…(中略)…同プロジェクトは、アメリカの再工業化を促進するだけでなく、アメリカとその同盟国の国家安全保障を守る戦略的能力を提供します」

- OpenAI: Announcing the Stargate Project(2025年1月)

トランプ政権2期目に入り、多くの国は自国を守るための準備を十分にしてこなかったということをついに自覚させられている。欧州諸国の防衛費は、改めて定められた目標のGDP比3.5%が達成されるならば、年間2,500億ドル以上拡大すると推定される。ドイツのキール世界経済研究所は、国防費が目標のGDP比3.5%に増加すれば、欧州全体のGDPが0.9%も押し上げられ成長率が1.5%に達するとの見方を示している。

AI、国防およびエネルギー分野、そして原子力が果たす役割

原子力発電分野は、政府による支援策、デジタル(特にAI)時代における旺盛で急速に拡大する電力需要、様々な原子炉設計にわたる著しい技術進歩が合わさって強力な追い風となり、復活を迎えつつある。原子力発電は様々な形態が存在し、また、不可欠な電力源であるとの認識が高まってきている。

原子力発電に関するいくつかのもっともな懸念に対処するためには、この分野が大きな変貌を遂げているという事実を認識することが重要である。今日の先進的な原子炉設計は、何十年にもわたって安全性と効率性の強化に真正面から取り組んできた研究開発の成果が取り入れられており、過去の技術から大きく変貌している。新型設計の多くが大幅に小型化されている。複雑な人為的介入に頼る代わりに、新型設計では、オーバーヒートや事故を防ぐために重力や対流といった自然の力を利用する受動的安全システムのような概念を用いている。

最近では米国のエネルギー政策転換案が打ち出されており、原子力発電にとってより有利な環境になりつつある。極めて重要な進展として、トランプ政権は2025年5月に一連の大統領令を発出し、2050年までに米国の原子力発電容量を現在の約100GWの4倍となる400GWへ拡大するという意欲的なビジョンの大枠を示した。これらの大統領令では、原子力規制委員会による認可審査の迅速化(新規原子炉認可申請の目標審査期限を18ヵ月以内に設定するなど)や、エネルギー省の原子炉試験プロトコルの抜本的見直し、国内の核燃料サイクルの大幅な強化など、抜本的な改革が命じられている。また、国家安全保障目的や、電力需要の大きいAIデータセンターなどの分野向けの先進原子炉の配備を優先するように指示されている。

最近、Metaは米国クリーンエネルギー大手Constellation Energyと20年間の電力購入契約を締結した。契約先が操業するイリノイ州の原子炉で発電される電力の100%を調達する契約となっており、Metaによる長期的な原子力発電需要の大きさを物語っている。この巨大テック企業による戦略的な動きがはっきりと示しているように、そうした流れは広がっており、Amazon、Google、Microsoftなどもサステナビリティ目標を達成しながら膨大な電力需要に対応するために、原子力発電ソリューションへの積極的な投資や検討を進めている。

フューチャー・クオリティ投資への影響

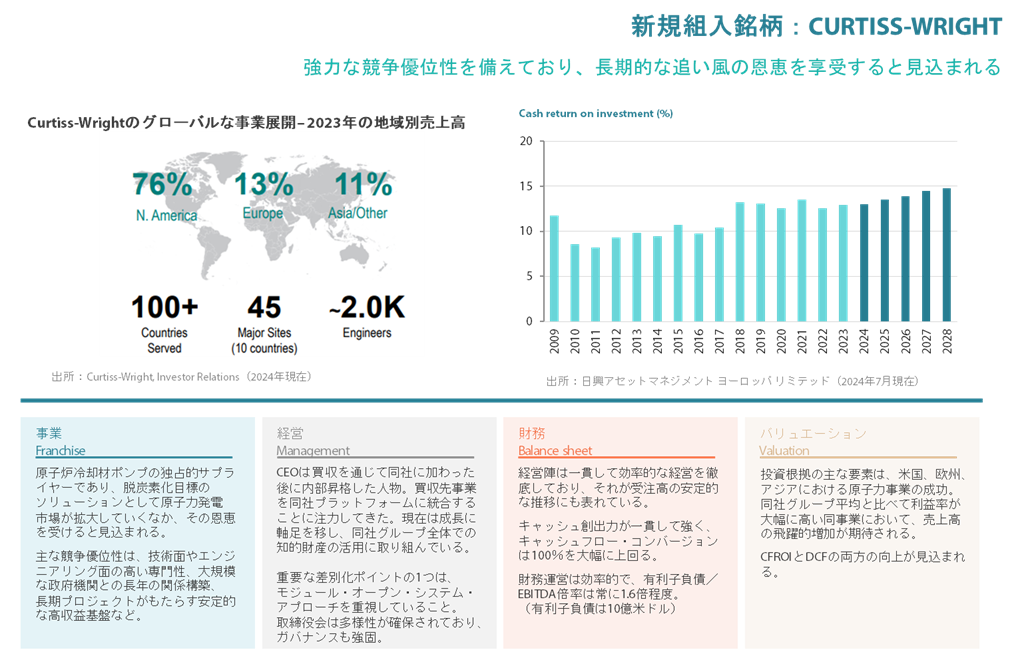

当社グローバル株式戦略では、Curtiss-Wrightを1年以上保有している。航空宇宙、防衛、原子力などの様々な産業向けに高度なエンジニアリング技術を要する製品やシステムの設計、製造、保守サービスを手掛けている企業だ。防衛分野や原子力分野において最先端かつ信頼性の高いソリューションを提供してきた長年の実績がある。

過去50年間、原子力産業は空洞化状態となってきた結果、今後数十年にわたって求められる市場拡大を実現できる専門技術を持つ企業は数少ない。Curtiss-Wrightの原子力事業は、同社グループ平均に比べて利益率が大幅に高く、増益をもたらす可能性がある。さらに、今後の市場のポテンシャルは近年の実績値を大きく上回っている。原子力事業以外では、同社の事業の50%以上を防衛産業が占めており、ロボティクス製品、センサー、無人ドローン、アクチュエーション(動作制御)システムなどを販売している。これらの製品やサービスは、各国が防衛費を見直していくなか、今後10年間、そしてそれ以降も大きな需要が見込まれる(Appendix1参照)。今日の低成長の世界では、成長を見出しにくくなっている。しかし、原子力発電などが生み出す追い風により、今後長年にわたる企業収益拡大が実現されるとみられ、それを受けてアルファ(超過収益)獲得機会も訪れることが期待される。

Appendix1:Curtiss-Wrightのフューチャー・クオリティ投資根拠

Curtiss-Wrightは、1957年にペンシルベニア州シッピングポートで米国初の原子力発電所が稼動して以来、商業用原子力発電産業を支える役割を果たしてきている重要な存在である。米国で唯一の原子炉冷却材ポンプ・サプライヤーであり、大型炉と小型モジュール炉(SMR)の両方向けにサービスを提供している。そのため、世界的な原子力発電の普及拡大の恩恵を受けることができる。

さらに、欧米先進諸国では既存の原子力発電所の運転期間を延長していくために多数の設備改良が必要になるとみられ、そうした動きも同社の追い風になるだろう。運転認可期間が原子力発電所の当初の設計寿命である40年を超えて延長されていくにつれ、そうした需要が出てくるものと予想される。

また、Curtiss-Wrightは、Westinghouse社の大型炉AP1000向けに、世界最先端の原子炉冷却材ポンプを供給している。このAP1000は世界屈指の安全性と経済性を誇る原子炉設計で、ポーランドなどによる原子力発電能力の拡大に伴い、東欧地域で重要な新規ビジネスを獲得していくとみられる。

米国ではSMR開発企業のエコシステムが躍動しており、Westinghouse社(加圧水型原子炉AP300)、X-energy社(高温ガス炉Xe-100)、TerraPower社(ナトリウム冷却高速炉)などの企業がCurtiss-Wrightをサプライヤーに指名している。

まとめ

これまでと同様、当社グローバル株式チームは、フューチャー・クオリティ投資の4つの柱である事業の質、健全な経営、強固な財務基盤、バリュエーションを支えとする投資アイデアの発掘に注力している。成長市場で事業を展開しているか、市場シェア拡大につながる技術やサービスを持っており、キャッシュフロー投資収益率の向上が期待される企業を探し求めている。構造的変化が見込まれるAI、エネルギーおよび国防分野は、引き続き魅力的な投資アイデアをもたらしてくれるとみている。

新卒就活生にとっては、まだ希望を持つべき理由が存在する。おそらくこの先の雇用市場では、AIとともに働き、AI技術を活かして生産性を高めながら、機械には真似できない対人関係やクリエーティブな面、戦略面にフォーカスすることができる人材が有利になるだろう。そういう意味では、一部の仕事は無くなってしまうかもしれないが、テクノロジー分野の知識と対人スキルという適切な要素を兼ね備える人材には、新たな機会が開かれるかもしれない。AIのポテンシャルを単なる脅威としてではなく、ツールとして捉えている新卒就活生や企業は、雇用市場の構造的進化が間違いなく進んでいるなかで成功していくことができるとみられる。

一方、AIが役に立たないこともある。例えば、10代の若者の寝室の片づけなどだ。それは今でも人間にしかできない仕事となっており、私の息子の場合は特にそうだと言える。

「AIが人間に取って代わることはないが、AIを使う人間がAIを使わない人間に取って代わるようにはなるだろう」

- Ginni Rometty(IBM社前CEO)

「将来的にAIは人間に取って代わるのではなく、人間の能力を拡張してくれるようになる」

- Sundar Pichai(Google社CEO)

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

1US-Educated-but-unemployed-a-rising-reality-for-college-grads.pdf – Oxford Economics, May 2025

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。