長期投資の観点から経済のトレンドを見るとき、需要を大切にします。今回は、“仕事があり収入があること≒雇用”の次に重要な、買い物パワー(小売売上高)に注目します。

米国人の買い物パワーの発揮:小売売上高のトレンドに注目

Vol.19では、買い物パワーの源泉である米国の雇用について、雇用統計の月々の非農業部門雇用者数の累計が、ショック時を除けばおおむね右肩上がりの「トレンド」であることを確認しました。

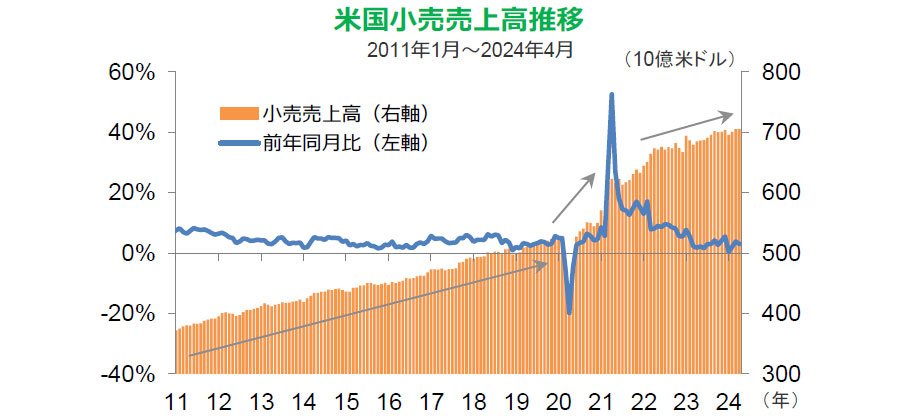

次に注目する買い物パワーのトレンドは、小売売上高の月々の推移(棒グラフ)をみておけばよく、おおむね右肩上がりで推移しています。ただし、コロナ・ショック時に急減した後、コロナ禍前以上に急増し、その後は、横ばいになりつつあります。

- (信頼できると判断したデータをもとに日興アセットマネジメントが作成)

- 上記は過去のものであり、将来を予測するものではありません。

コロナ禍対応の財政出動は「サイクル」ではないの?

コロナ禍で失った雇用が完全に回復していない中で、小売売上高(金額)の水準がコロナ禍前以上に高くなったのは、トランプ前政権とバイデン政権でコロナ禍対応の財政出動を実施したからです。この財政出動の増加分は一時的なのでサイクルに分類します。今後、小売売上高が従来のトレンドラインの延長を上回った状態のまま、横ばいになると考えます。成長率は低下して見えますが、重大な問題ではないでしょう。

ここまで、コロナ対策の財政出動で家計に入ったお金が、小売売上高を押し上げたと考えらます。これから横ばいが続いている間に、コロナ禍前の上昇トレンドが追いついてくるでしょう。トレンドが十分強ければ、「サイクル的に上がったから必ず下がる」のではない例もあることを知っておきましょう。

小売売上高がそんなに大事なの?

世界の人々の努力と工夫で成長が実現するかどうかは、買い物する人たちのパワーを確認しておくことが簡単で分かりやすいと思います。米国経済は、世界のGDPの26%*(米ドル換算、IMF)を占める大国です。その米国GDPの68%*が買い物パワー(個人消費)なので、世界のGDPの18%(26%×68%)を米国の買い物パワーが占めていることになります。しかも、1人当たりGDPは中国の約7倍*もあり、付加価値の高いモノを買い物してくれるのです。こうして、米国が買い物(小売売上高)を増やせば米国の輸入増につながり、日本や欧州、中国などの輸出国も潤っていくのです。

数値は2023年時点、数値は四捨五入しています。

ここまで、米国の「雇用増→小売売上高増→輸入増」という「原因と結果のリンク」を確認しました。次回は、米国の輸入についてみていきます。