当レポートは、英語による2022年7月29日発行の英語レポート「Asia bonds: Calmer seas ahead」の日本語訳です。内容については英語による原本が日本語版に優先します。

本稿では、当社がアジア債券に対して2022年序盤の頃よりもポジティブな見方をしている理由について解説する。そもそも、アジアのインフレは他の地域に比べて深刻な状態ではなく、アジアの各中央銀行は積極的な引き締めを行う必要性がより低い。そのため、アジア債券は実質利回りの観点で魅力的と言える。

背景:2022年の債券市場は全般的にボラティリティの高い出だし

戦争やインフレ、中央銀行による積極的な引き締め

2022年の債券市場が厳しい出だしとなったというのは、大方の一致した見方だろう。ロシア・ウクライナ戦争やインフレの世界的な加速、米FRB(連邦準備制度理事会)をはじめとする各国中央銀行による積極的な金融政策の引き締めといったネガティブな要因が重なって、市場のボラティリティが大きく高まったからだ。このような環境下、利回りは世界的に大きく上昇し、アジアも例外ではなかった。

市場の注目はインフレから経済成長の懸念にシフト

FRBは、40年ぶりの高水準へと加速した米国のインフレを抑制すべく2022年前半に積極的な利上げを実施し、当面引き締めを継続することが見込まれている。しかし、当社では、市場はFRBの大幅な引き締めをすでに織り込んでいるとみており、米国のブレークイーブン・インフレ率は、インフレ期待が安定化しつつあることを示している。こうしたなか、市場の注目はインフレから経済成長の懸念へと次第にシフトしていくことが予想され、それによって年初来で急上昇してきた米国債利回りに対する圧力が緩和する可能性があり、年内に落ち着き始めるとみられる。

アジア債券をめぐる経済の状況

アジアの経済活動はコロナ前の水準に回復

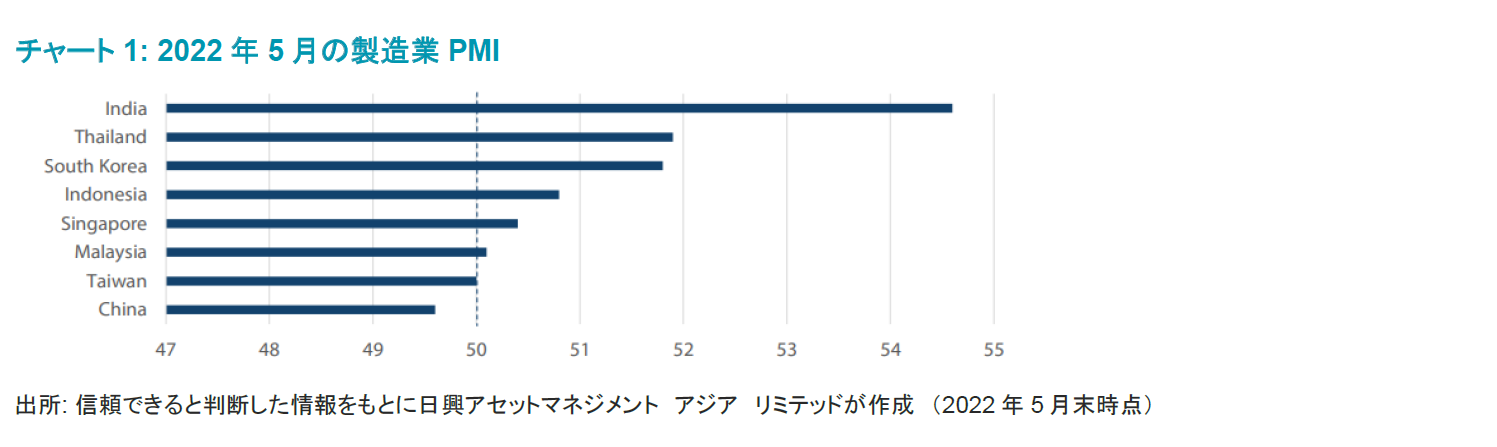

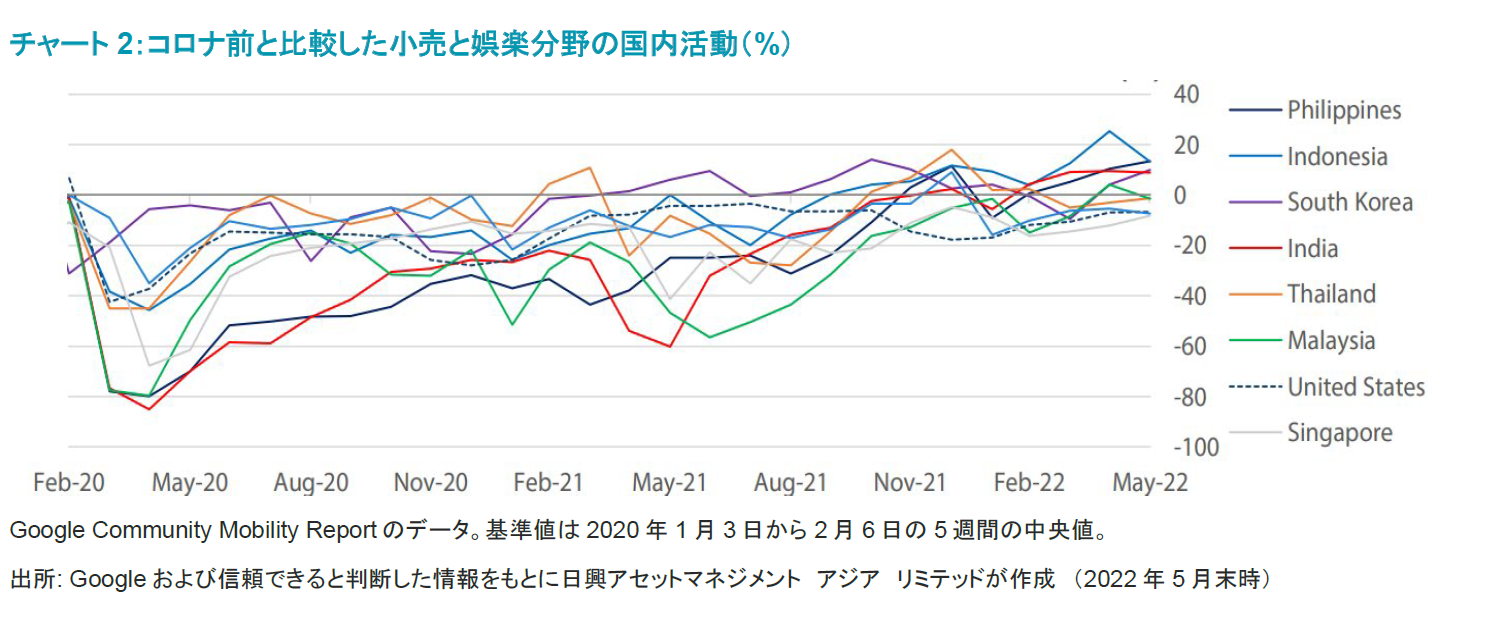

世界の多くの地域がインフレ圧力やその他の逆風に見舞われているが、アジア諸国は足下でどのような状況にあるのだろうか。チャート1は、アジア諸国の大半のPMI(購買担当者景気指数)が景気拡大を示す50を上回っていることを示している。またチャート2は、アジアの国内活動(小売と娯楽)が、コロナ前の水準までほぼ回復していることを示している。このように、アジアでは足下で製造業と国内活動がともに良好な回復局面にあることがわかる。

アジア諸国のインフレ圧力は強くなく、各国中央銀行は積極的な利上げ実施への圧力がより弱い状態

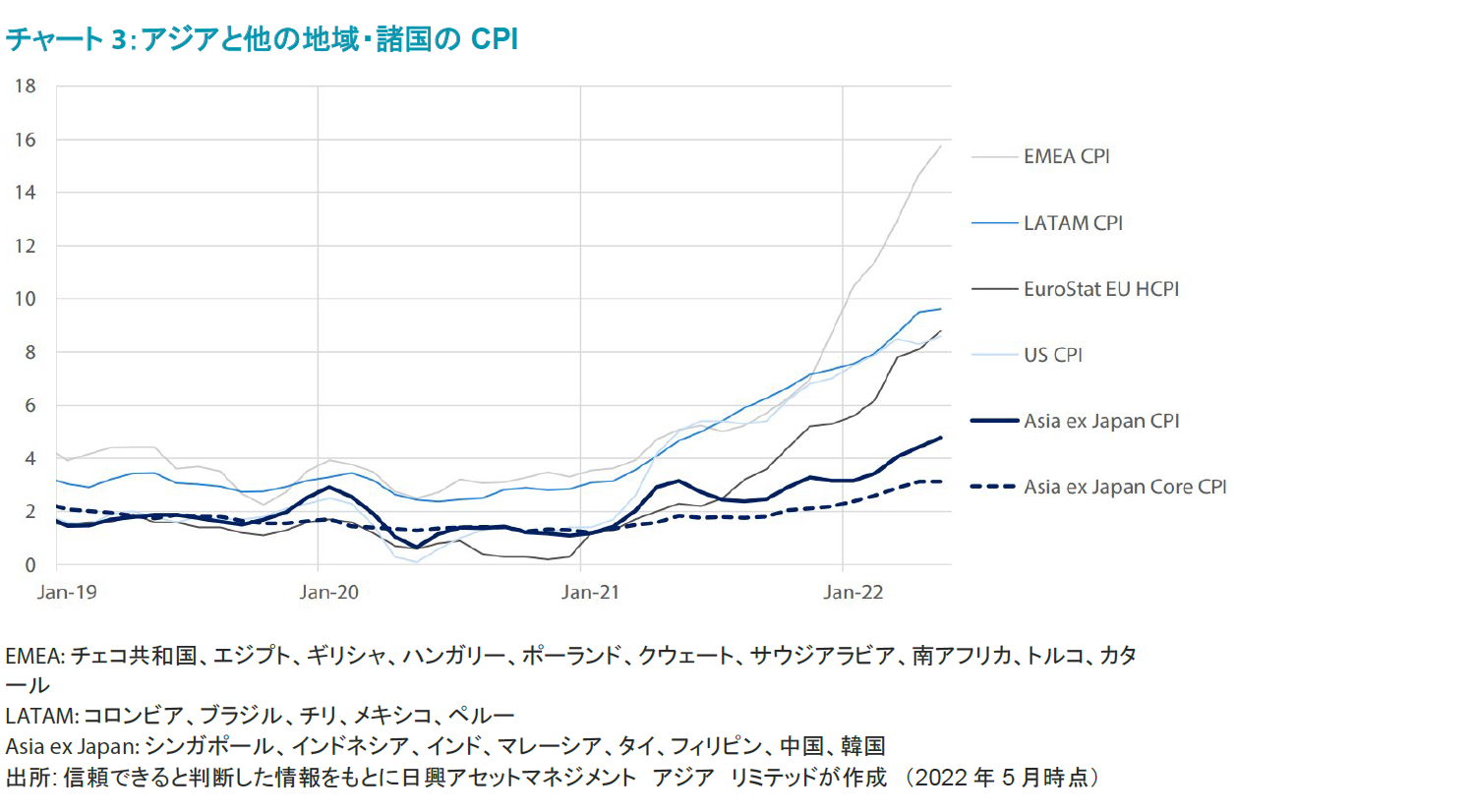

次に、アジアのインフレ状況を見てみる。チャート3は、アジアの総合・コアCPIを示したものだが、両指数は上昇しているものの、上昇率は欧米や中南米ほど高くない。この一因は、アジアの各国政府が国内で補助金などを実施したことや、食料品など一部の品目の供給管理を改善したことにある。

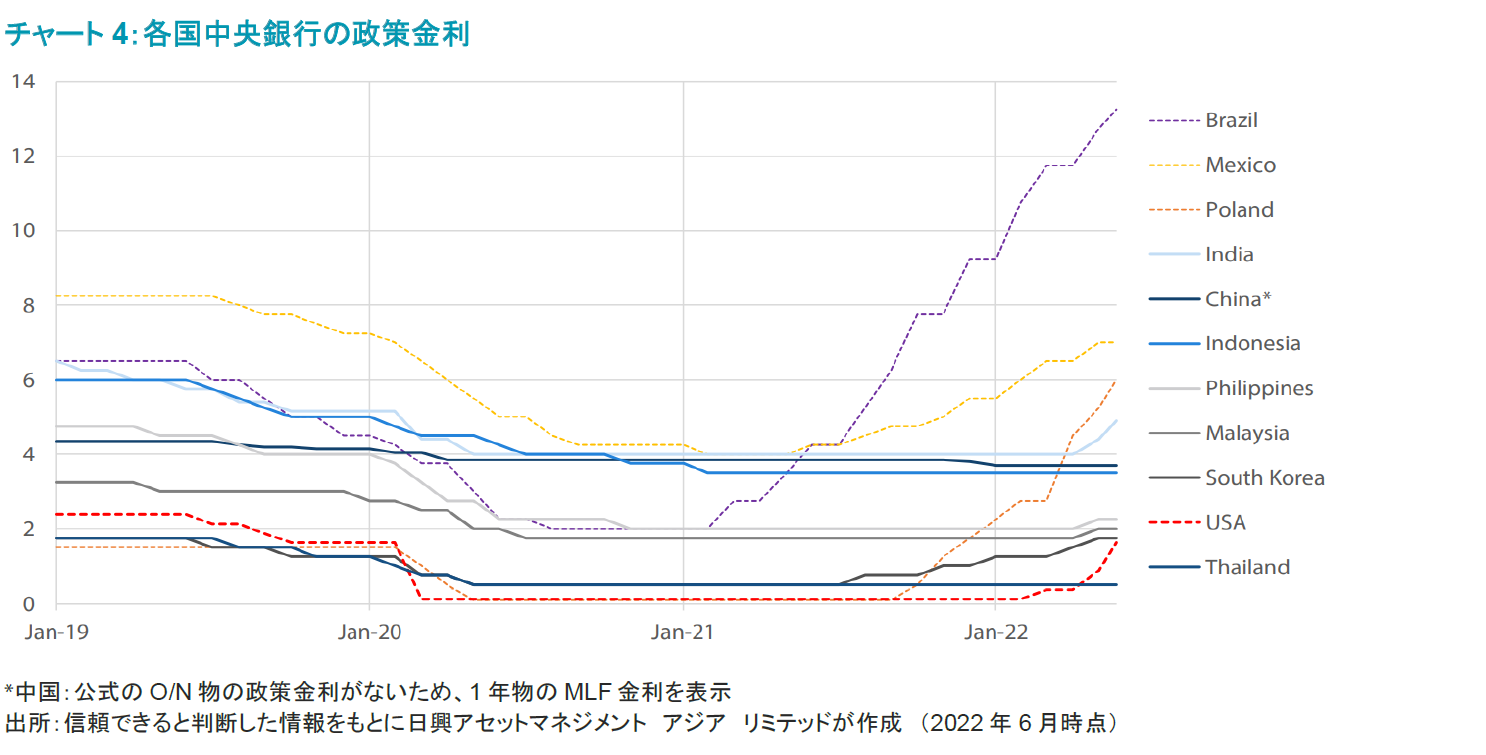

アジアのインフレの現状からすると、金融政策に関して域内の中央銀行は世界の他の地域と比べて利上げ圧力が弱いと言える。チャート4は、ブラジル、メキシコ、ポーランドといったこれらの国の一部が、それぞれの国のインフレに対処するために、非常に積極的に利上げに取り組まなければならないことを示している。対照的に、アジアの中央銀行は金融政策の正常化に対してより緩やかなアプローチをとる余裕がある。

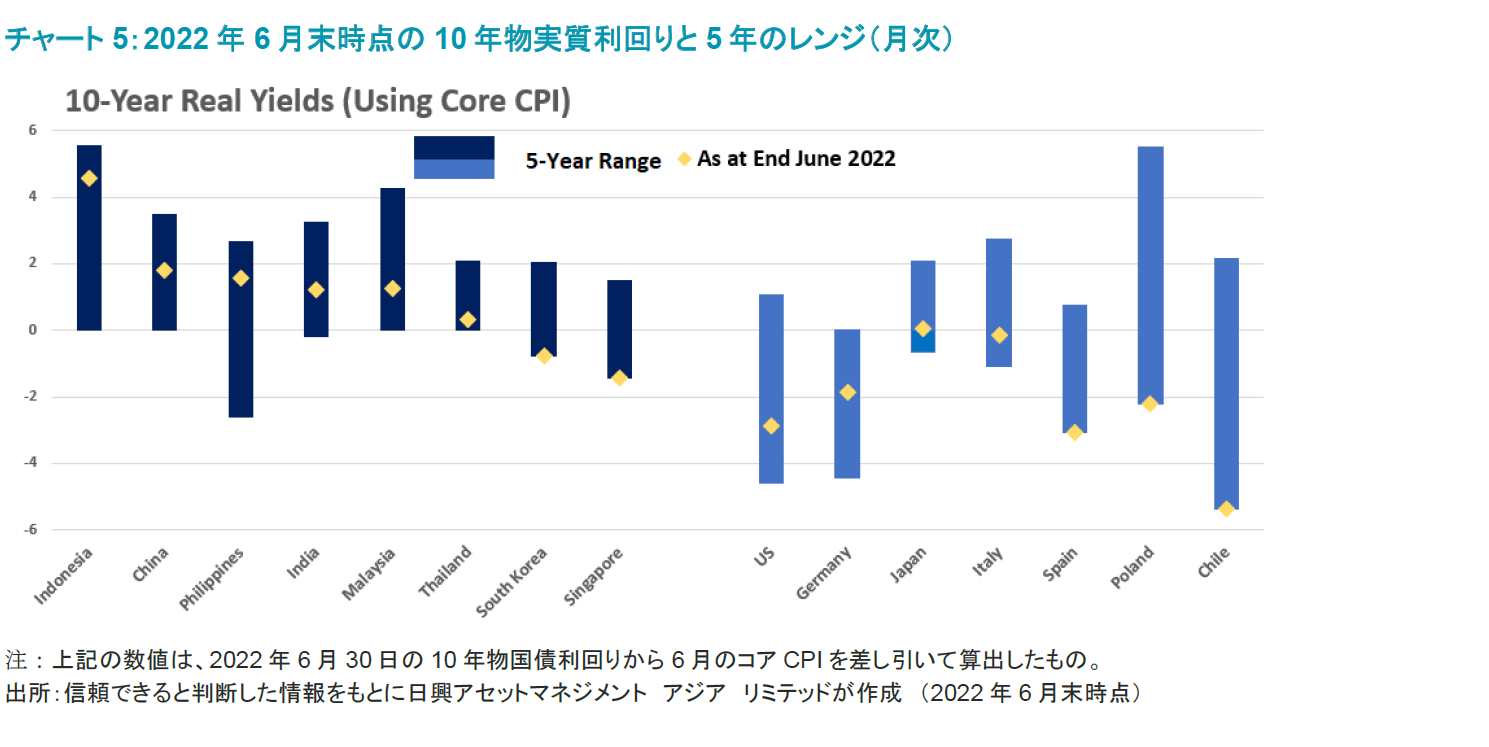

アジアは、域内のインフレ率がそれほど高くないことから、比較的良好な水準の実質利回りを提供している。下のチャート5は、コア・インフレ率(ボラティリティの高い構成項目を除く)で調整した、様々な国の10年物の実質利回りを示している。例えば、インドネシアは4%超の実質利回りを提供しており、中国、フィリピン、インド、マレーシアなどの国は1%超の実質利回りを提供している。これとは対照的に、米国、ドイツ、ポーランド、チリなどの国は、実質利回りがマイナスとなっている。

アジアのマクロ経済のファンダメンタルズは良好

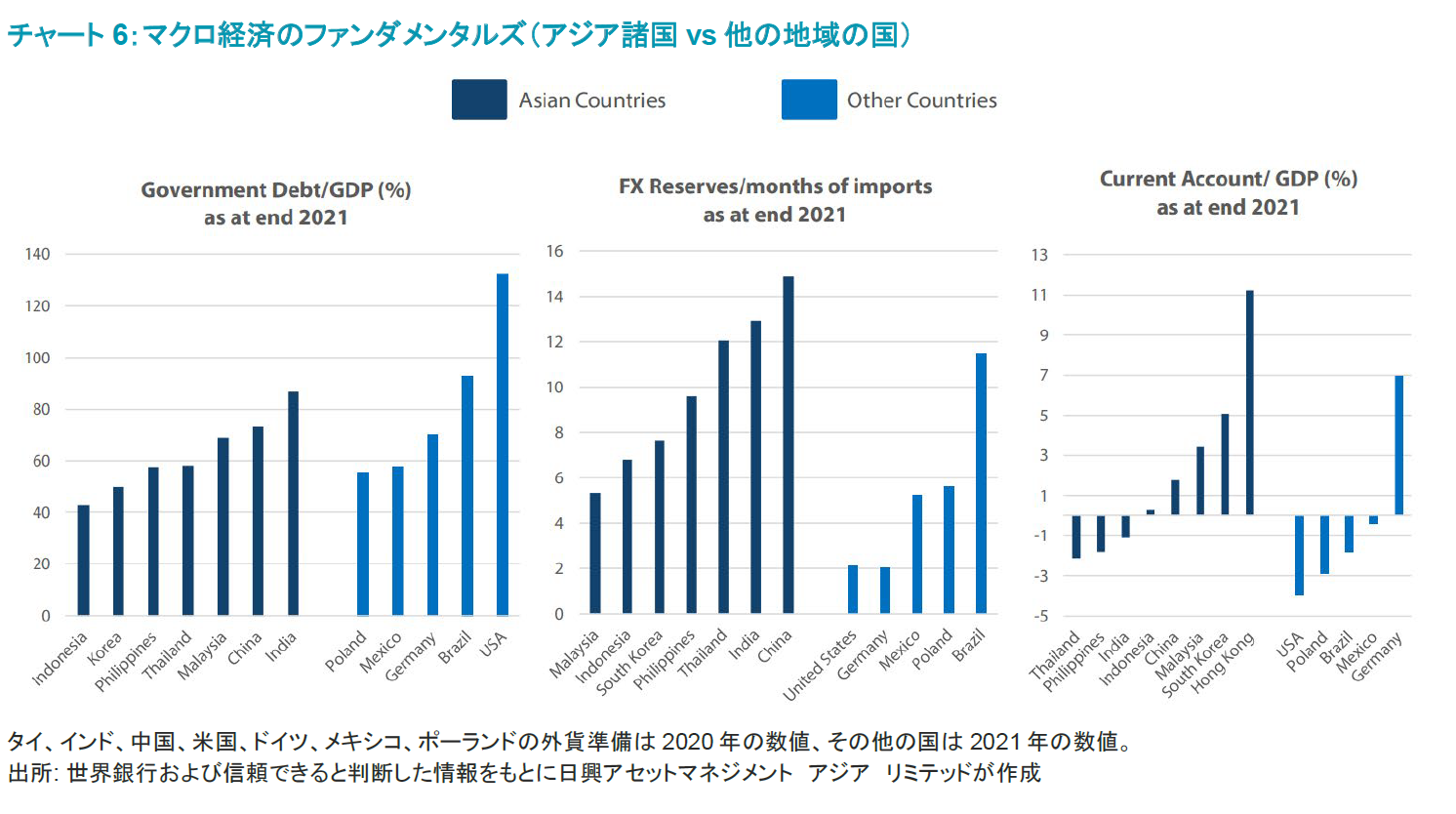

アジアは、マクロ経済のファンダメンタルズの観点からも優位な状況にある。チャート6は、アジアの政府債務が世界の他の地域に比べて管理可能であることを示している。また、アジア諸国は月間輸入額に対する比率でみた外貨準備高が高く、これはアジア諸国が自国通貨を下支えする必要がある場合に、頼れる資金が潤沢であることを意味している。

アジア債券は長期的にアウトパフォーム

複数の要因がアジア債券のアウトパフォームを下支え

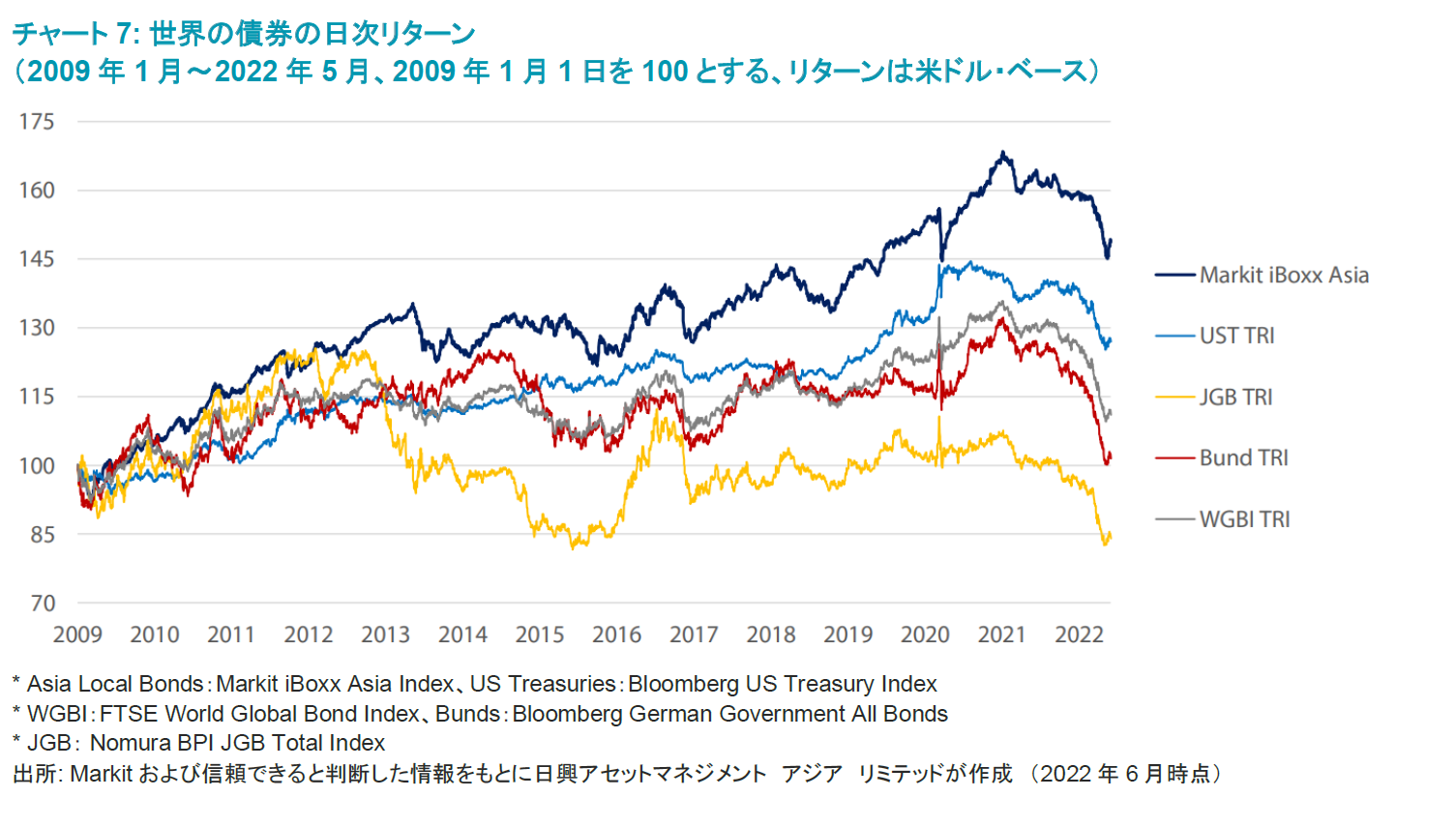

チャート7は、世界の様々な債券インデックスの長期パフォーマンスを示している。2009年以降、アジア債券は、米国債、日本国債(JGB)、ドイツ国債、世界国債インデックス(WGBI)をアウトパフォームしている。アジア債券のアウトパフォームに寄与してきた要因は複数ある。上述した通り、アジアのファンダメンタルズは堅調で、改善傾向にある。また、アジア債券がアウトパフォームしているのは、同資産に対する外国人投資家の確信度が高まっていることの現れでもある。アジアが世界の他の地域に比べて魅力的な利回りを提供していることも大きな理由だ。

アジア債券はポートフォリオのシャープ・レシオを改善でき、投資家の分散化に役立つ

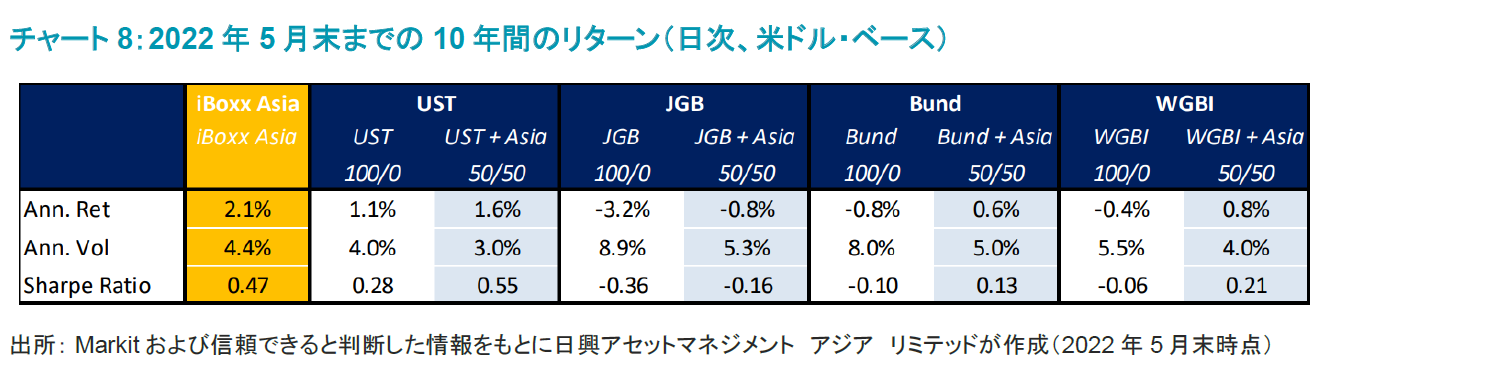

米国債、日本国債、ドイツ国債、そしてグローバル債券(WGBI)でさえ、これらの各資産だけを組み入れるそれぞれのポートフォリオにアジア債券を加えることによって、ポートフォリオ全体のシャープ・レシオが実際に改善する。例えば、米国債のみで構成されるポートフォリオのシャープ・レシオは0.28だが、アジア債券を加えると0.55へと高まる(チャート8)。

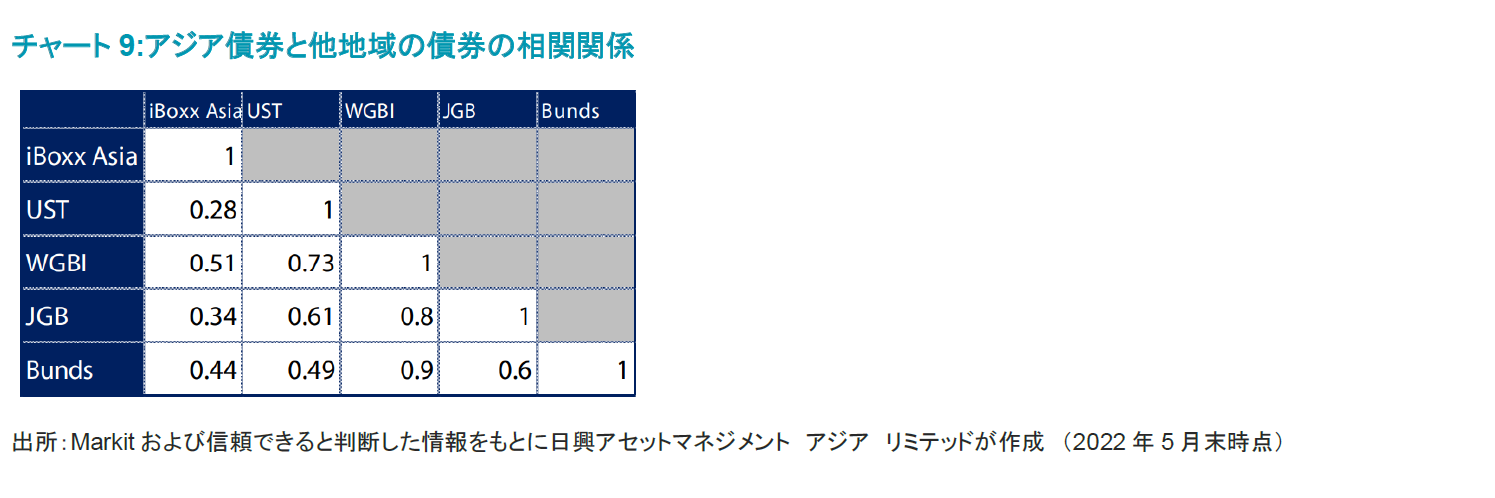

また、アジア債券は、ポートフォリオを分散化しようとする投資家の助けにもなる。チャート9の1列目は、アジア債券と他地域の債券との相関関係を示している。アジア債券は他地域の債券との相関が相対的に低いことから、分散化のための優れた資産クラスとしての役割を果たすことができる。

最後に

当社では、FRBによる引き締めの大半が市場で織り込まれていると考えており、また世界の経済成長の見通しに対する楽観姿勢が後退するなかインフレ期待が安定化しつつあるとみられるため、米国債利回りの上昇圧力は2022年後半に低下すると考えている。原油は主なリスク要因だが、コモディティ価格が調整し始めていることは注目に値する。地政学的緊張のさらなる高まりや原油価格の急上昇が起こることがない限り、米ドルの上昇は落ち着きを見せ、アジア通貨が下支えされるだろう。アジアで見受けられているインフレの大半は供給サイド主導によるもので、食品およびエネルギー価格が主に関連しており、需要サイドの要因は割合限定的となっている。また、アジア域内では、金融政策の正常化が様々な道を辿り始めているが、これはアクティブ運用の債券戦略にとってアジアに投資機会があることを意味しており、特に重要な点としてアジアの国債利回りは最近の市場の調整を経て魅力的となっている。以上のことから、当社ではアジアの現地通貨建て債券市場全体において、デュレーション・ポジションに対し比較的より強気な姿勢を足元で持っている。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。