本稿は2025年5月20日発行の英語レポート「We Are All Bayesians Now: Why the US Bond market is pivotal」の日本語訳です。内容については英語による原本が日本語版に優先します。

大手格付け会社ムーディーズ・レーティングスは 5 月 16 日、米国の信用格付けを最高位の Aaa から Aa1 へ引き下げることを発表した。この引き下げの主因は根強く続く米国の財政赤字とされている。当社ではこのリスクについて(3 月に発行したグローバル投資委員会による中期展望などで)以前から何度も指摘してきたが、これこそ、米国経済の中期的先行きにかかわらず同国でターム・プレミアム(債券の残存期間の長さに伴う上乗せ利回り)が高止まりする、と当社が予想している大きな理由である。

格下げを受けて米国債の利回りが上昇したことを考えると、市場にとってムーディーズの動きはサプライズだったと言えるかもしれない。長期債利回りの安定に支えられ期待感に煽られていた米国株式の上昇は、今回の格下げを受けて中断した。しかし、4 月に発行したグローバル投資委員会によるレビューで説明したように、「一時的な市場ボラティリティの高まりを経て貿易デタント(緊張緩和)が実現」という当社の最もポジティブなシナリオは、不透明感の強まった世界における可能性の1つに過ぎず、金融市場は考え得る結果の可能性を絶えず評価し直している。実際、市場におけるこのような見方の変化をきっかけとして、当社では4月からマルチ・シナリオの枠組みを採用しており、ムーディーズの格下げなどの事象を分析できる体制となっている。

さらに、これまでの債券の動きに対する米政権の反応、特に4月2日の貿易関税発表に対する債券市場のネガティブな反応を受けてその後政策を撤回したことに注目したい。貿易摩擦の激化あるいは緩和が米国にもたらす功罪の全容はまだわからないが、米国債利回りは、米国が国内・海外の両市場で債務発行による資金調達を行う際の金利として、同国にとって重要な功罪を示す強力な指標になりそうだ。

政策措置のなかでもとりわけエスカレートする貿易関税をめぐって不透明感が強まったことから、市場参加者、米政権、米国の貿易相手国および消費者は、新たな政策発表に対する市場の反応、そして市場に対する米政権の反応に影響された、変化の絶えない偶発的事態に晒されることとなった。このような環境下で特に有益なのが、(市場に織り込まれた既存の見方の更新を可能にする)ベイズ推定の枠組みを使って市場の行動が暗示しているシナリオを検証することである。

現在の状況 - ベイズ推定で見た債券市場の動向

4月のレポートに記載したシナリオを使って、最近の債券市場の動きを評価してみよう。ここでは、各シナリオに割り当てた主観的発生確率と、2025年末までに起こり得るそれぞれの偶発的結果を利用する。これらのシナリオは以下の通りである。

- 一時的な市場ボラティリティの高まりを経て貿易デタントが実現

- 米国がディスインフレを伴うリセッション(景気後退)に

- 米国がスタグフレーションを伴うリセッションに

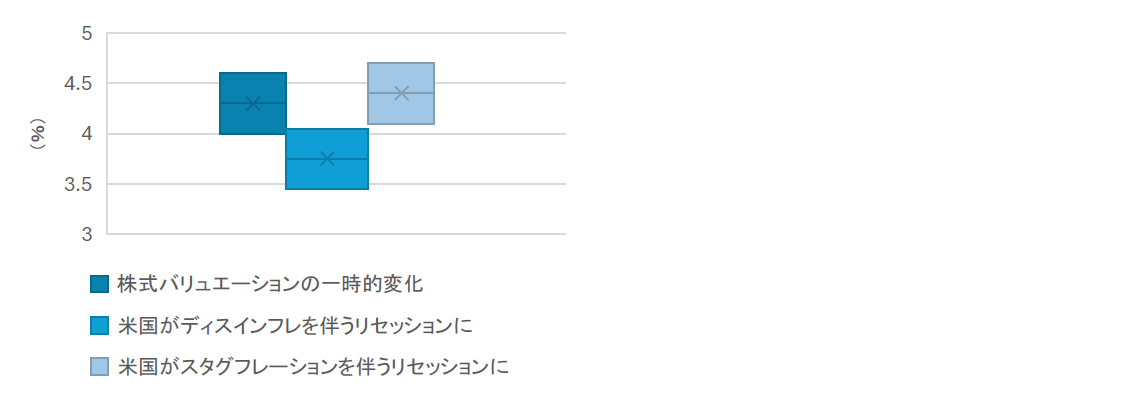

下のチャート1は、各シナリオ下で予想される債券利回りのレンジを示している。4月10日時点で最も高い発生確率とした「一時的な高ボラティリティを経てデタント」シナリオでは、債券利回りを4%から4.5%強と予想した。しかし、「スタグフレーションを伴うリセッション」シナリオでは、債券利回りのレンジはより上方に偏ると想定された。

チャート1:米国債券市場のシナリオ(米国債10年物利回り)

出所:https://www.nikkoam.com/institutional/articles/2025/2504-global-investment-committee-review

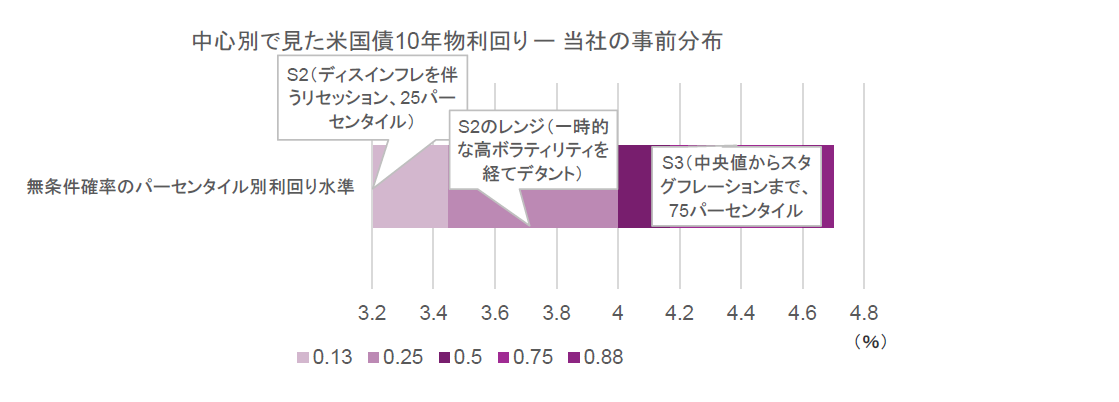

条件付き確率(ある事象が起こったという前提の下で別の事象が起こる確率)の枠組みを使ってムーディーズの格下げに対する市場の反応を解釈すると、債券利回りは(本稿執筆時点では)「デタント」シナリオの上限と「スタグフレーション」シナリオの下限に一致する水準にとどまっている。

発生確率を更新して米政権の反応を予想

しかし、現在続いている関税交渉において債券利回りが米国にとっての功罪の重要な部分を占めるとみられることを考えると、市場が「スタグフレーション」予想を強めていることを示し得る(チャート2参照)米国債券利回りのさらなる上昇は、同国政府の政策選択に影響を与え、延いては(債券市場混乱への不安から)「デタント」実現に向けた積極的な動きを促す可能性がある。

チャート2:米国債券利回りを読む - 米国債券市場が暗示するシナリオ

出所:https://www.nikkoam.com/institutional/articles/2025/2504-global-investment-committee-reviewに基づく分析

米政権にとって債券市場が重要な理由

米政権は貿易面で強硬な姿勢を示すとともに、慢性的な対外赤字からの脱却を目指すと表明しているものの、こうした赤字は米国が国内外での借り入れにおいて享受している有利な資金調達金利と密接に結びついている。政策当局は確かに対外赤字の削減を望んでいるのかもしれないが、自国の資金調達金利を大幅上昇させて世界最大の消費経済国への信用供与に急激な調整を引き起こすような事態を覚悟しているとは考えにくい。

したがって、米国の債券利回りは一時的に大きく上昇し得るが、そうなれば同国は外交姿勢において融和色を強める可能性がある。ただし、4月2日の関税発表後の最も楽観的なシナリオにおいてさえ、米国の経済成長は(当社が予想しているように)鈍化するだろう。どのようなシナリオでも不透明感が経済成長の足枷になるとみられるが、米政権と債券市場のやりとりはまだ終わっていない。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。