本稿は2025年8月19日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

アジア株式市場は引き続き堅調に推移、関税をめぐる最悪シナリオは概ね回避

サマリー

- 株式市場では、金融環境の緩和が引き続き追い風となったが、貿易をめぐる緊張の緩和や中東の地政学的情勢の変化を受けてボラティリティの高い状況が続いた。このように当面の見通しに多少の不透明感が残るものの、アジア株式市場は引き続き魅力的なリターンをもたらすことができるとみている。

- 中国株式について楽観的な見方をしている主な要因の1つは、国内の流動性環境が良好であり、それを受けて国内の機関投資家の資金がより魅力的なリターンを求めて株式市場に向かうと期待される点である。その他では、インドは短期的な逆風に見舞われているものの、引き続き長期的には魅力的な投資機会をもたらしている。経済成長を重視した消費刺激策や構造改革により、インド企業の業績回復が後押しされる可能性が高いとみられる。

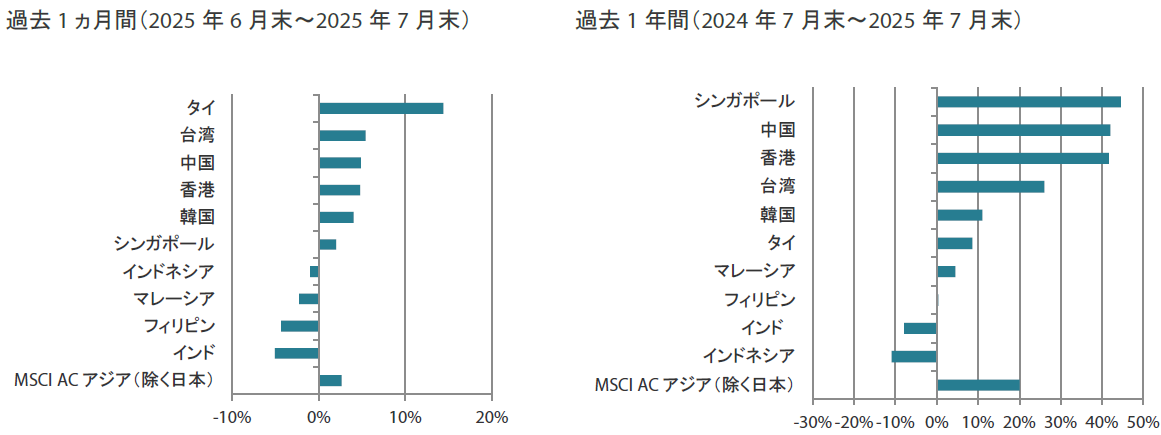

- 経済指標の底堅さや貿易をめぐる緊張の緩和を受けて、世界の市場センチメントは概ね良好に推移した。国・地域別では、タイ(米ドル・ベースの月間リターンは14.3%)、台湾(同5.4%)、中国・香港(ともに同4.8%)のパフォーマンスが良好となる一方、インド(同-5.1%)やフィリピン(同-4.4%)のパフォーマンスが劣後した。

- 韓国や台湾の株式市場は、AI(人工知能)関連の設備投資額の構造的拡大の恩恵を受けやすい優位な立場にある。構造改革や政治問題をめぐって先行き不透明感が拭えないアセアン地域では、政治が安定しているとともにテクノロジー・セクターが経済成長の牽引役になっているシンガポール市場を選好している。

市場環境

アジア株式市場は上昇し、2025年の後半戦を好発進

7月は重要な動きやイベントで盛沢山というわけではなかったが、株式市場全般が着実な上昇傾向を維持したことで投資家は安心したところだろう。当月のアジア株式市場(日本を除く)は引き続き堅調に推移し、月間リターンは米ドル・ベースで2.6%となった。トランプ米国大統領が複数の国とのあいだで貿易合意を取り付けたと発言したことを受けて、ほぼいずれも法的拘束力を持つ合意ではないものの、投資家のあいだでは引き続き関税関連の動向に注目が集まった。AI関連テーマが再注目されたことも、追い風要因となった。

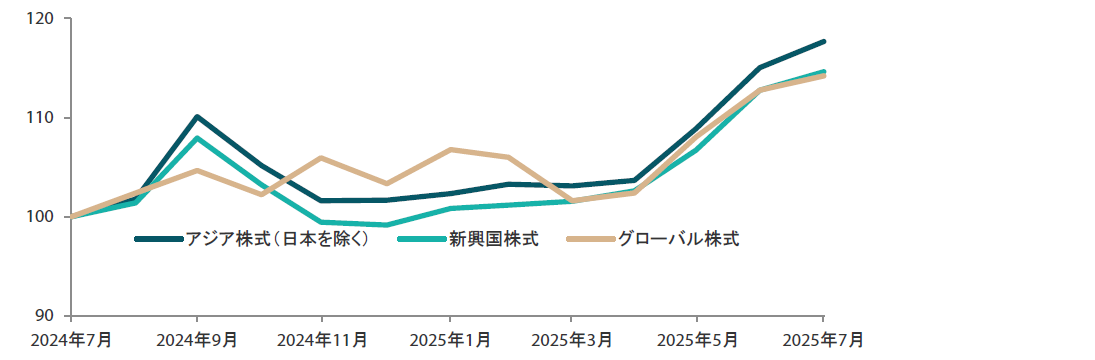

チャート1:過去1年間におけるアジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場の推移(トータル・リターン)

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(期間) 2024年7月末~2025年7月末

(注) アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスを、2024年7月末を100として指数化(すべて米ドル・ベース)。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

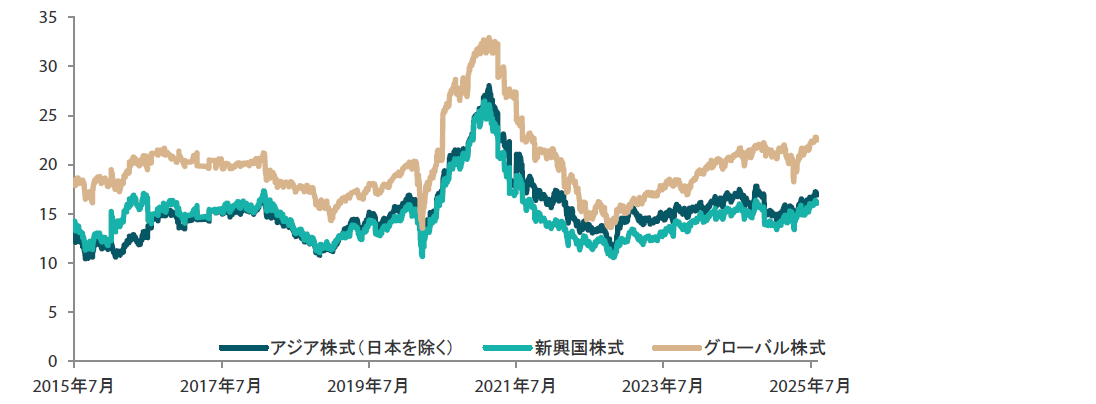

チャート2:アジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場のPER(株価収益率)

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(期間) 2015年7月末~2025年7月末

(注) アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスのデータ。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

タイが月間リターン首位、インドが最下位

今年前半に苦戦が続いてきたタイ市場は、当月に入ると相対的に低いバリュエーション水準に魅力を感じた海外投資家からの資金が流入し、大幅に反発した。タイとカンボジアのあいだで長年続く国境紛争に端を発する軍事衝突が起きたが、両国が5日間続いた衝突を終わらせるために「無条件停戦」に合意したことも、市場センチメントを押し上げる要因となった。

台湾市場は、AI技術に対する旺盛な需要をめぐって楽観ムードが高まるなか、非常に好調な企業業績を受けて株価が上昇した。同市場の代表的銘柄であり、世界最大の半導体受託製造会社TSMC(台湾積体電路製造)は、株式時価総額が初めて1兆米ドルを突破した。

中国および香港市場も着実に上昇して当月を終えた。ストックホルムで開催された米中協議は、経済規模世界第1位と第2位の両国間の関税が再び超高水準に引き上げられる事態を回避するための解決策を見出せないまま終了した。しかし、双方が関税の一部停止期限の再延長で合意する可能性は出てきた。中国共産党の指導部である中央政治局は、年の下半期を控えて会議を開催したが、当面の大型景気刺激策の追加実施は打ち出さなかった。その代わり、一部の重要産業における余剰キャパシティの問題に取り組む意向を繰り返し示した。

インド市場は、企業業績の低迷や外国人投資家の資金流出、割高なバリュエーションがセンチメントの重石となり、パフォーマンスが他のアジア諸国の市場に劣後した。インドによるロシア産原油購入を受けて、トランプ大統領はインドに対して25%の追加関税を課すなど圧力をさらに強めており、追加の制裁措置も示唆した。

チャート3:アジア株式(日本を除く)のリターン

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(注) リターンはMSCI AC アジア・インデックス(除く日本)およびそれを構成する各国インデックス(すべて米ドル・ベース)のもので、実績データに基づく。過去のパフォーマンスは将来の投資成果等を約束するものではありません。

今後の見通し

中国では良好な流動性環境が投資家心理を下支えする見込み

株式市場では、金融環境の緩和が引き続き追い風となっているが、貿易をめぐる状況の変化や中東の地政学的情勢の変化を受けてボラティリティの高い状況が続いている。通商交渉の進展や紛争の停戦などもみられたが、全体的な先行き見通しは依然不透明なままである。

中国株式市場については、良好な流動性環境を支えとして引き続き楽観的な見方をしている。こうした流動性環境の良好さを反映して国債利回りが低水準にあることから、より高いリターンを求めて国内の機関投資家の資金が株式市場に向かうと期待される。また、中国証券監督管理委員会は国内株式市場への投資拡大を奨励する取り組みを強化しており、国有保険会社に新規契約分の年間保険料収入の30%を国内A株市場に投資するよう促すなどの措置を発表している。加えて、6月下旬に米中間で貿易協議の枠組みが合意されたように、両国間の関税をめぐる緊張に緩和の兆候が見受けられる。

インドの長期的な見通しは引き続き魅力的

インドは短期的な逆風に見舞われているが、長期的には引き続き魅力的な投資機会をもたらしているとみている。経済成長重視の消費促進策や構造改革を受けて、インド企業は持ち直していくことができるだろう。足元のインド市場の調整は健全なものとみており、一部の高クオリティ銘柄に遥かに割安なバリュエーション水準で投資できる好機が訪れている可能性がある。インドについては、当面は慎重な姿勢を維持しているが、一部の大型企業はファンダメンタルズが良好であり、魅力的とみている。

韓国や台湾市場は旺盛なAI設備投資需要が追い風、アセアン地域は引き続き長期的にポテンシャルがある

韓国は、好調な企業収益や「バリューアップ」プログラムを受けて株式市場が年初来で良好なリターンを達成してきている。財政政策や金融政策の緩和もさらなる追い風となっている。韓国企業は世界的な成長を続けており、バリュエーションは魅力的である。韓国や台湾の市場は、AI関連設備投資の構造的急拡大の恩恵を受けられる優位な状況にある。

アセアン地域は、構造改革の遅れや政治の先行き不透明感に引き続き悩まされているが、シンガポール市場については、安定的な政治やテクノロジー・セクターを原動力とした経済成長の恩恵を受けていることから、引き続き選好している。そうしたなかでも、域内の長期的な構造的変化のポテンシャルについては引き続き有望視している。

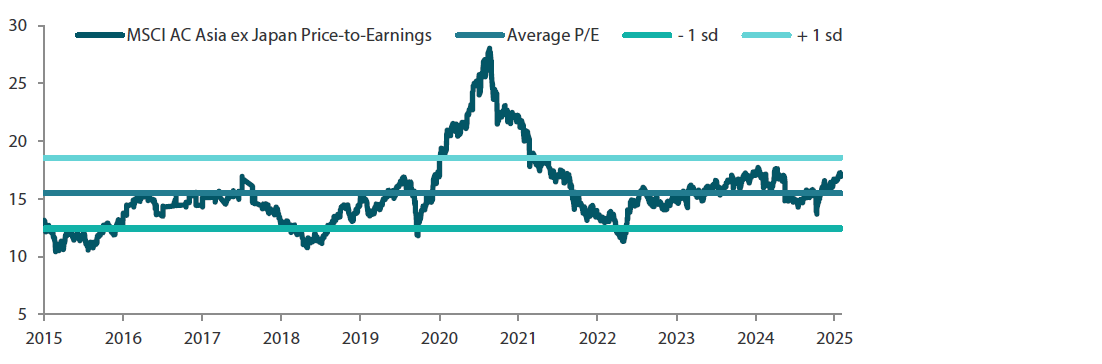

チャート4:アジア株式市場(日本を除く)のPER

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(注) PERはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

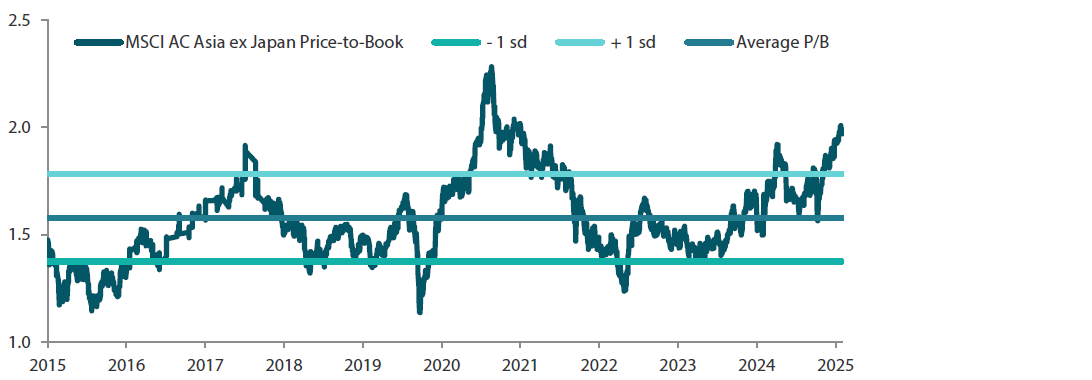

チャート5:アジア株式市場(日本を除く)のPBR(株価純資産倍率)

(出所) 信頼できると判断した情報をもとに日興アセットマネジメント アジア リミテッドが作成

(注) PBRはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

当資料は、日興アセットマネジメント(弊社)が市況環境などについてお伝えすること等を目的として作成した資料(英語)をベースに作成した日本語版であり、特定商品の勧誘資料ではなく、推奨等を意図するものでもありません。また、当資料に掲載する内容は、弊社のファンドの運用に何等影響を与えるものではありません。資料中において個別銘柄に言及する場合もありますが、これは当該銘柄の組入れを約束するものでも売買を推奨するものでもありません。当資料の情報は信頼できると判断した情報に基づき作成されていますが、情報の正確性・完全性について弊社が保証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り当資料作成日現在のものです。また、当資料に示す意見は、特に断りのない限り当資料作成日現在の見解を示すものです。当資料中のグラフ、数値等は過去のものであり、将来の運用成果等を約束するものではありません。当資料中のいかなる内容も、将来の市場環境の変動等を保証するものではありません。なお、資料中の見解には、弊社のものではなく、著者の個人的なものも含まれていることがあり、予告なしに変更することもあります。