KAMIYAMA Reports vol.213

- ここがポイント!

- ✔ 原油価格上昇でインフレが続かない理由は「相対価格」

- ✔ インフレが原因で景気が悪化しそうにはない理由は「因果が逆方向」

- ✔ 日本と米国の違い:需要の違いが原因、政策が大事に

原油価格上昇でインフレが続かない理由は「相対価格」

価格上昇は、原油や天然ガスだけではない。日本経済新聞3月4日付「希少資源に調達危機ロシア・ウクライナ産7割依存も」によれば、ロシアやウクライナの依存度が高い自動車の排ガス触媒に使うパラジウム、半導体製造で必要なネオンなどの供給不足・価格上昇が予想されている。今後6ヵ月程度の在庫があるとしても、その間に調達先の多様化や代替品の利用などに向けた取り組みが急がれる。

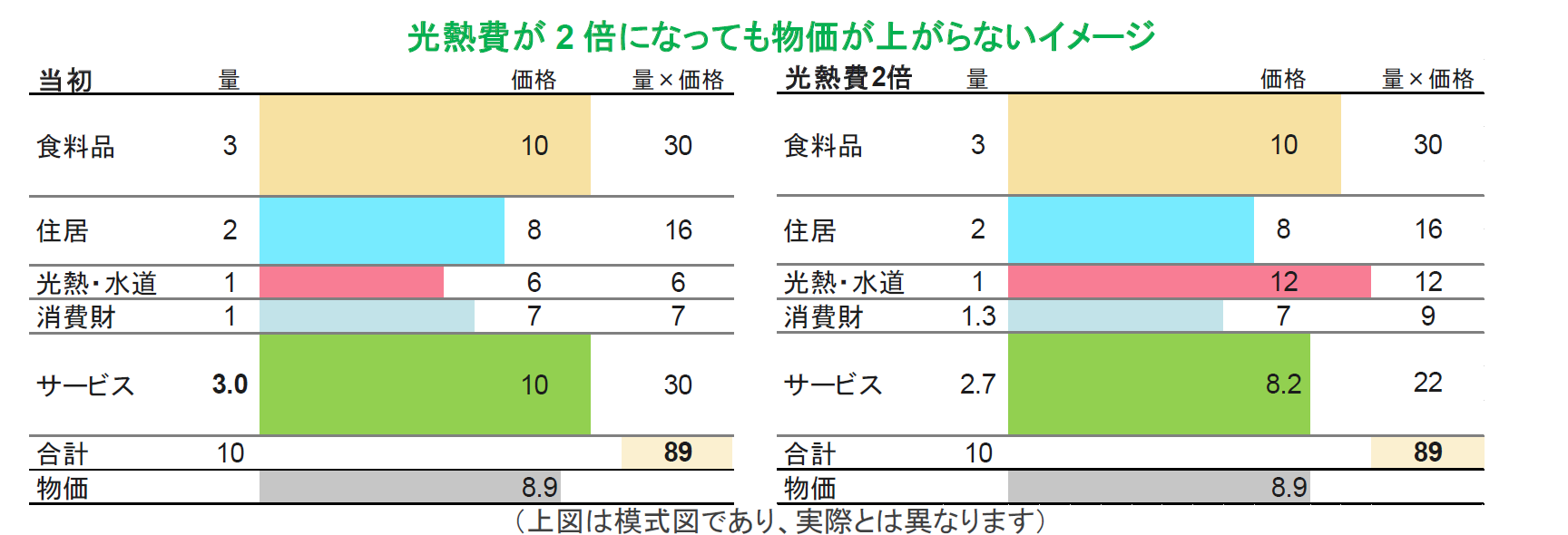

ただし、地政学リスクで個別の商品価格が上昇しても、特定の産業はともかく、経済全体がインフレになるとは限らない。なぜなら、他の商品への支出を控えるからだ。以下の模式図を使って物価について考えてみよう。下図左の「当初」は、食料品が3、住居費が2、光熱費・水道代が1、耐久消費財や衣服などの消費財が1、映画・宿泊・ゴルフ・書籍・塾代などのサービスが3、という項目ごとの「量」の経済を示し、食料品10円、住居費8円・・・のように、項目ごとに価格を設定したものだ。「量」は合計10となるウェイトだと考えて良い。量×価格(89)を量(10)で割ると、物価は8.9となる。次に、下図右の「光熱費2倍」は、原油価格上昇で光熱・水道費を倍増させた(6→12)ケースだ。この場合、光熱費の量は減らせないので、そのまま受け入れたとすれば、物価が9.5と約7%上昇するはずだ。

しかし、私達の生活を考えると、この物価上昇は受け入れ難い。なぜなら、所得が増えなければ、支出総額(ここでは89)も増えないからだ。所得=支出(89)が一定であるとすれば、他の消費を減らすことで支出が89になるように調整するのだ。下図右で、相対的に高価格のサービスの量を3から2.7に減らし(サービスの需要減で価格も10から8.2に低下)、相対的に低価格の消費財を1.3に増やした場合、所得=支出=89が実現する。ポイントは、特定の商品の価格が上昇しても、他の商品の価格や需要が低下する、低価格のモノに需要がシフトするといったことで所得と支出が同じになるよう、消費者は消費行動を変えるだろう、ということだ。全体の量が変わらなければ、光熱・水道費が2倍になっても物価は同じになるのだ。つまり、原油価格が上昇しても、「相対物価が上昇した」に過ぎないといえる。

インフレが原因で景気が悪化しそうにはない理由は「因果が逆方向」

消費者は、原油などの商品価格上昇に伴い光熱費などが上昇しても、需要量を減らすことができない(生活必需品)場合、何か他のモノを減らして、現状の所得と支出が同じになるよう調整する。このような調整が進むためには時間がかかるだろうが、長くはないとみている。例えば、光熱費の上昇は緩やかに起こるため、消費者が気付くまでに時間がかかり、塾代を減らすにも学年末まで待つ必要があり、家賃の安いところに引っ越すには、契約満了時期を考慮しなければならないが、調整までの期間はおおむね1年以内と見なされる。したがって、スタグフレーション(景気後退とインフレーションの同時進行)は、この短期的な調整期間に貯蓄の取り崩しなどで起こる現象でしかないといえそうだ。

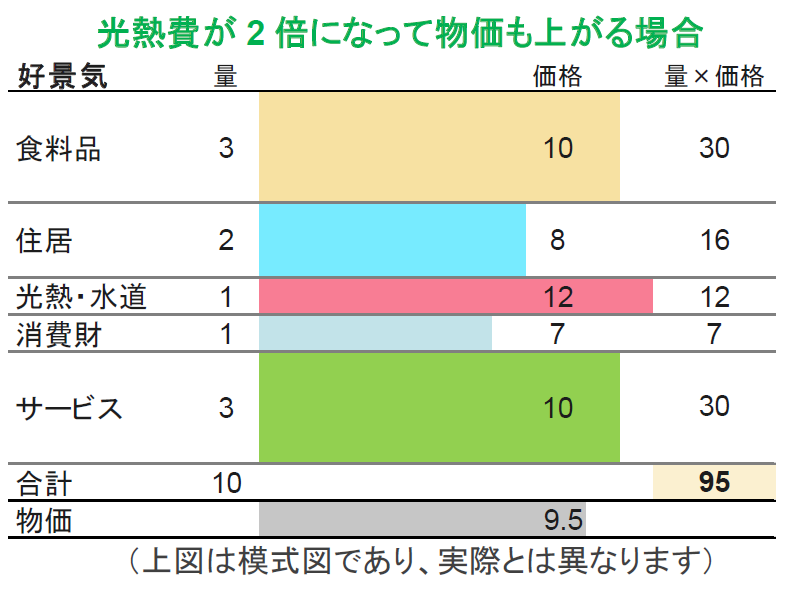

長期的に物価が上昇するためには、所得の上昇が必要である。量×価格が上昇するのであれば、物価は上昇する(8.9→9.5)。左図のように、光熱・水道費に12(量×価格)振り向けた場合、他の消費の量も価格も変わらないのであれば、所得、支出ともに89から95に上昇する。つまり、約7%の物価高となる条件は、所得が約7%上昇することである。米国では、政府のコロナ禍への対応策として、大型財政拡大で、まず失業手当の上乗せや一時金支給により所得が増えたことで、一時的な調整期間にインフレが予想以上に拡大した。よって、FRB(米連邦準備制度理事会)が、コロナ禍からの就業者数などの回復を背景に金融政策を正常化し、政策金利をコロナ禍前に戻そうとするのは当然と考えられる。

もちろん、現実の経済はさらに複雑なので、前ページの89→89の例では、光熱費の上昇分が産油国に移転され、国内では高価格帯のサービスから低価格帯の消費財に需要が移った分、サービス業の雇用が失われる恐れがあり、経済は縮小するかもしれない。しかし、ここでのポイントは、「インフレになったから景気が悪化する」という経路は考えにくいことだ。インフレになるのは、まず財政拡大などで人々の所得が増えている時に、原油価格上昇などのショックが加わった場合であり、その逆のケースはまれと言える。調整期間に一時的なインフレが起きても、所得が増えなければその後の消費が減ることで調整される。商品ごとの相対価格が変わっても、経済全体の物価が上昇し、何年も維持されるということは、さまざまな条件をクリアしなければ実現しない難しいことなのだ。

日本と米国の違い:需要の違いが原因、政策が大事に

「原油価格が上昇したからインフレになる」のではない。使えるお金があるかが重要である。短期的には貯蓄の取り崩しもできるが、それは長続きするインフレではない。上の例で示したように、長期的に物価が上昇するためには、それだけのお金が必要になる。これがインフレになりそうな米国と、なりそうにない日本との違いといえる。米国では、トランプ前政権とバイデン政権が計5兆米ドル超のコロナ禍対応の財政出動を実施したことが、家計の貯蓄となって消費を支えている。日本では米国ほど一時金を支給していないので、光熱費上昇分が消費低下につながりかねない。

足元で起きているインフレは、コロナ禍に伴う供給網の混乱の影響に、ロシアのウクライナ侵攻と西側の制裁によってエネルギーや鉱物の資源不足の影響が上乗せされている。米国では一時金が消費者に渡っていたため、退職者が増える一方で消費は強いままとなり、すぐに全体の物価上昇につながった。日本では消費が拡大していないので、光熱費などの上昇が生活の質を下げることになり、物価全体は上がらない。これが金利差・米ドル高につながっている。

今後、米国では石油産業への開発支援、日本では消費者支援による景気対策が望ましい。米国では秋の中間選挙、日本では夏の参院選を前に財政政策が議論されよう。成長分野へのワイズ・スペンディング(賢い支出)に期待したい。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。