KAMIYAMA Reports vol.215

- ここがポイント!

- ✔ ウクライナ情勢やゼロコロナの影響は一時的とみる

- ✔ 原油価格上昇は、EVで先行する中国にチャンスあり

- ✔ 中進国から先進国に発展する可能性

ウクライナ情勢やゼロコロナの影響は一時的とみる

中国経済について、目先の勢いの低下が懸念されている。まず、ウクライナ情勢の緊迫化に伴う原油価格の高騰が、原材料価格上昇による企業の利益率悪化と、ガソリン価格上昇などによる消費への悪影響を及ぼしている。しかし、石油・石炭は自国生産もあり、日本などと比べれば影響は小さいだろう。また、ロシアと外交的に近い関係にあることから、米国などが投資を引き揚げる動きがあったが、経済全体と比べればそれほど大きいものではないとみている。一方、ゼロコロナ政策で厳しい感染防止策を講じたことにより、中国全体として小売りや飲食関連のマイナス成長が目立っている。ただし、深圳で比較的早期に都市封鎖が解除されたように、主要な生産拠点ですべての活動が止まったのではなく、上海周辺の報道だけが目につく状況となっている。今のところ、中国政府は不動産向け融資規制の緩和や財政支出の拡大などにより、大幅な経済悪化を避けようとしているようだ。

このように、ウクライナ情勢もゼロコロナ政策も、成長率の一時的な押し下げ要因となっているものの、長期の構造問題とは考えていない。中国の消費の悪化は、消費の先送りなので、将来の消費の押し上げ要因となる。企業活動については、ゼロコロナ政策に伴う都市封鎖でも、従業員が工場に寝泊まりするなどして生産を維持しているところもあり、何らかの方法で生産活動を続けようと努力している。

原油価格上昇は、EVで先行する中国にチャンスあり

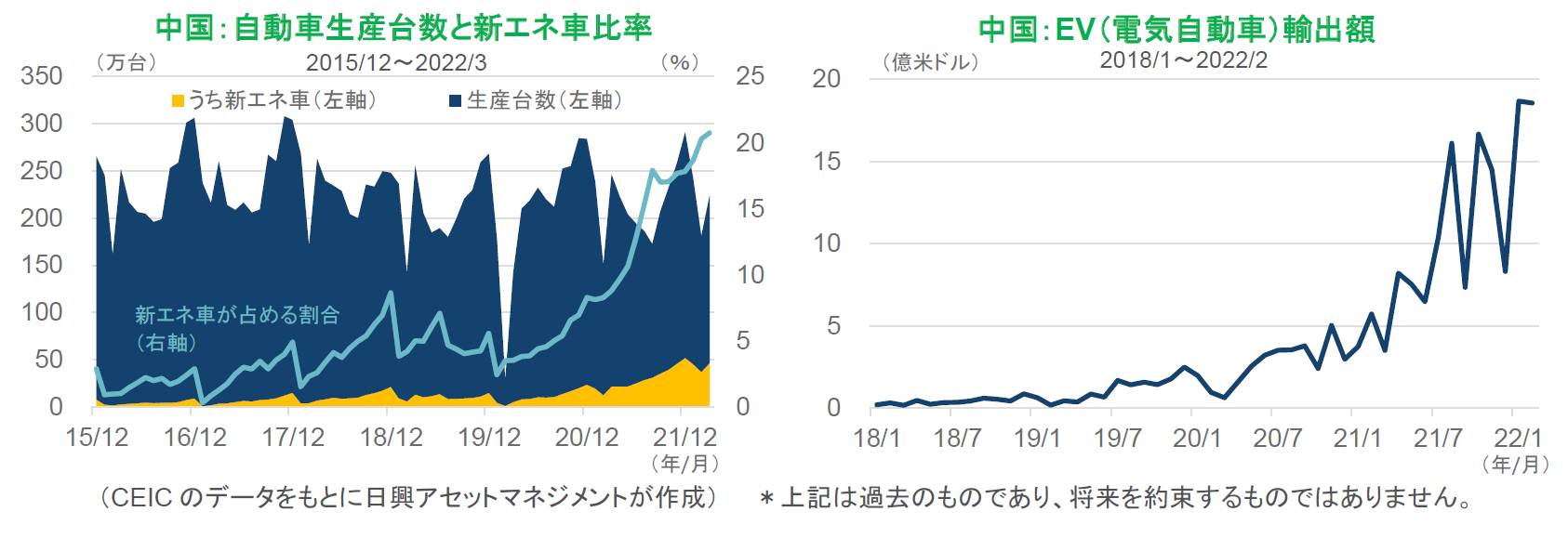

投資家は、今後も中国で成長機会を見出す可能性が高い。ウクライナ情勢は、原油価格の高止まりとパラジウムなどガソリン車部品の原材料価格上昇をもたらした。つまり、ロシアへの経済制裁が長期化する可能性が高まるほど、EV(電気自動車)への転換が世界的に加速する。これはEV生産で先行する中国にとってパラダイム転換となり得る。

中国が生産する新エネ車(新エネルギー車、EVとプラグインハイブリッド車)の生産台数と自動車生産に占める比率は増加傾向にあり、世界の需要を支える力を持つ可能性が強まっている。中国は、都市部の大気汚染を緩和するため、環境対策をトップダウンで実行しており、EVへの転換のために、消費者に補助金を支給しているほか、技術開発への資金投入も進めている。これが奏功し、中国のEV生産能力は急速に高まっている。エンジン生産の規模縮小をためらうドイツがディーゼルに、日本がハイブリッドにこだわっていた頃、中国はEVを重視し、充電スタンドを増やす都市が増えていた。また、バスやタクシーなど、車の活動範囲が決まっている事業では、積極的にEVが取り入れられた。このような政策を背景に、米国の大手EVメーカーも中国に大きな生産拠点を確保した。

一方、欧州では政治がリードしてEV導入を進めてきた。ドイツではディーゼルの継続が困難となり、結局、主要完成車メーカーがEV化を約束することになった。日本も主要メーカーがEVにシフトする方向だ。ここで重要なことは、すでに需要がある欧州へのEV供給が中国企業の手によって行われ始めたことだ。実際、中国自動車産業はドイツ企業と資本関係を強めてきたが、ドイツブランドのEVは中国で主要部品から完成車まで生産する方向で動いている。

中進国から先進国に発展する可能性

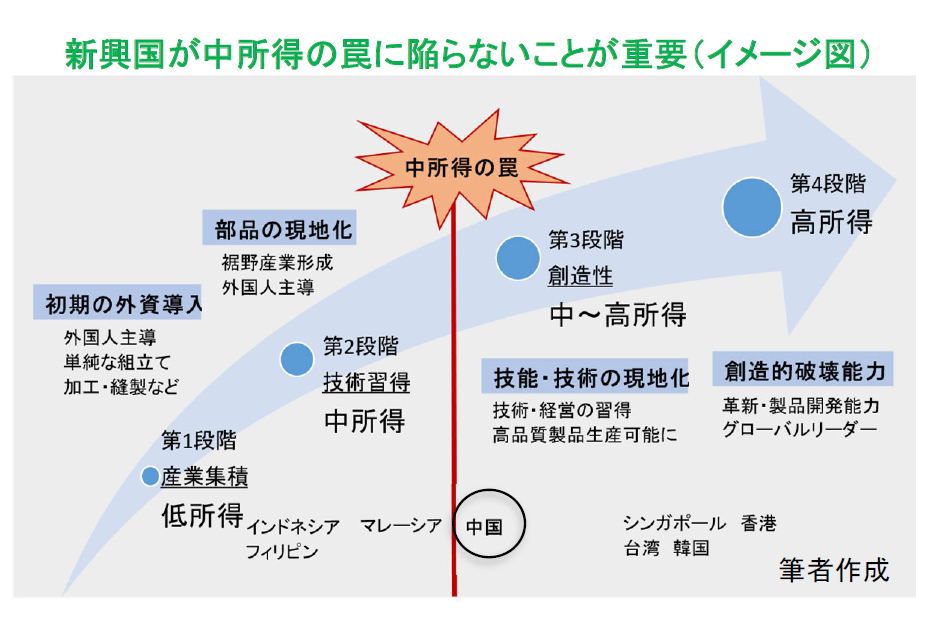

これからの注目点は、中国自動車メーカーが自社ブランドでEVを世界に輸出する可能性である。これまで「世界の工場」にとどまっていた中国は、バリューチェーンの下位の座を余儀なくされてきた。スマホ生産を例に挙げれば、日本や韓国が付加価値の高い部品を作り、台湾の会社が中国で工場を作って組み立て、米国ブランドで世界に輸出した。これでは、付加価値が低い組み立て工程を担当するにすぎず、経済発展が押しとどめられてしまう。しかし、ロシアへの制裁に端を発し、先進国がEV化を加速すれば、中国企業が世界市場で付加価値の高い自社部品と自社ブランドで戦いに臨む可能性が高まる。

現時点の中国は、中進国と目されている。韓国がサムスンやヒュンダイのブランドを持ち、台湾が半導体のファウンドリで世界を席巻していることに比べ、世界で必要とされる中国のブランドや生産財は数少ない。優位性があった通信機器は、西側諸国の安全保障の観点から十分なブランドを持てなかった。しかし、中国EVの優位性は、ロシア制裁の継続の可能性が高い中で、さらに明確になった。

まず、これまでの生産規模の大きさが、急速な需要拡大を賄えることだ。実際、欧州へのEV輸出は急速に伸びており、各国政府が充電スタンドを増やすなど政策支援を行えば、優位な立場に立ちやすい。

次に、原材料が豊富であることだ。対ロシアへの経済制裁により、ガソリン車の触媒に必要なパラジウムは、高価で入手が難しくなるが、EVで使うリチウムは中国が世界6位(2019年)の生産国である。このほか、EVの軽量化で需要が増加するアルミニウム、その他電子部品に必要なレアアース類も、中国の生産シェアは高い。安く大量に高品質の商品を生産する能力で、世界を席巻する可能性がある。

さらに、中国はドイツのエンジニアをスカウトするなどして、車のデザインにも自信を持ちはじめている。高品質生産の第3段階から製品開発力を持つ第4段階へと進み(イメージ図参照)、高付加価値商品を世界に大量に供給することになれば、中国国民の生活水準の上昇と先進国への仲間入りのきっかけになる可能性がある。国際政治情勢と地政学リスクへの関与は今後もリスクとなるが、成長機会の大きさについては、投資家として十分配慮しておきたい。

本文記載の銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有、非保有、および将来の個別銘柄の組み入れまたは売却を示唆するものでもありません。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。