KAMIYAMA Reports vol. 157

- ここがポイント!

- ✔ 株価指数の動向を考えるときのGDP予想の大事さ

- ✔ 具体的にどのように企業収益を想定するのか

- ✔ データ、情報、判断の違い

株価指数の動向を考えるときのGDP予想の大事さ

株価指数の行方について考えるとき、経済予想との関係についても知っておきたい。市場を経済全体で語るのであれば、GDPと株価指数はどのように関係しているのか、ざっと理解しておく必要がある。

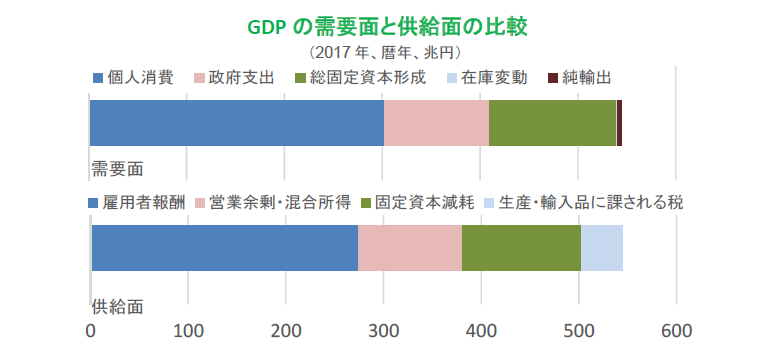

(内閣府のデータをもとに日興アセットマネジメントが作成) 上記は過去のものであり、将来を約束するものではありません。

株価指数の利益成長予想は、ボトムアップ(銘柄別の予想を積み上げ)もできるが、現実には日本の全銘柄のアナリスト予想があるわけではない。上場株式数が3,000程度ある中で、十分な数のアナリスト予想が利用できる銘柄は、時価総額が大きい300銘柄程度にすぎない。

一方でGDP成長率は、マクロ経済すべてを把握できるものの、企業活動部分だけではなく、消費や財政出動(政府支出)も含まれていることに注意が必要だ。GDP成長率は企業収益の成長率ではない。しかも通常はGDP成長率の予想を需要面から行うので、供給面に置き換えていく必要がある。

具体的にどのように企業収益を想定するのか

GDP成長率をどのように企業収益の成長率に変換すればよいのか。よく使われるGDP成長率は実質ベースであるが、企業収益は名目ベース(物価が上昇すれば収益はその分増えるはず)なので、名目GDP成長率を見てみよう。ただし、日本のようにデフレで物価やGDPデフレーターが企業収益の成長とかい離しているように見える場合、実質成長率をより確かと考え、長期的に物価上昇率を0%と想定しておくなどして対応することも考えられる。ここでは物価を無視して、名目と実質が同じであるとしておこう。

さてGDP成長率は、エコノミストなどにより需要面から予想される。つまり、経済を個人消費、政府支出、設備投資(総固定資本形成)、純輸出などに分けて予想し、全体の成長率が予想される。それゆえ、企業活動の成果である収益の成長率はわからないことが多い。GDPの需要面の裏には供給面があり、需要面の予想と整合的な、主に雇用者報酬と営業余剰の成長からなる供給面の成長率予想が必要となる。営業余剰とは、簡単にいえば日本企業全体の営業収益の和だと考えられる。逆に言えば、GDP成長率から雇用者報酬の成長部分を取り除くと、企業の営業収益の成長率予想がみえてくる。以下では、固定資本減耗と生産・輸入品に課される税を成長要因から除き、賃金と営業収益の成長率に注目する。

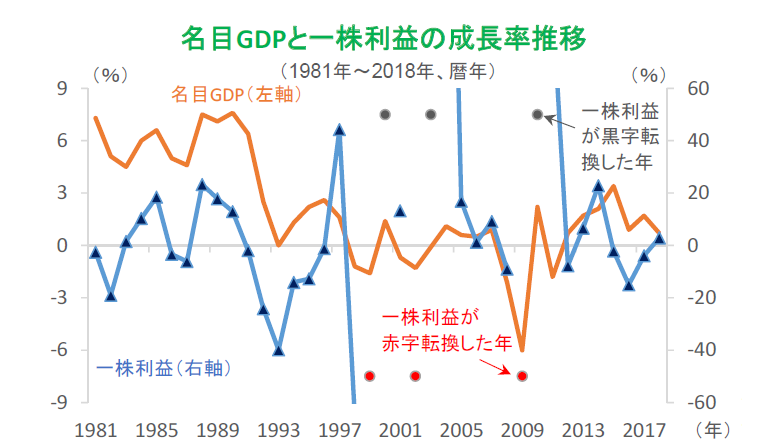

一株利益は東証市場第一部を用い、1999年までは単体、2000年以降は連結を使用 (内閣府、日本取引所グループのデータをもとに日興アセットマネジメントが作成) *上記は過去のものであり、将来の運用成果等を約束するものではありません。

例えば、名目GDP成長率が1%で、賃金上昇率が0.1%と想定できるとしよう。仮にGDPに占める営業余剰の比率が30%とすれば、1%の成長のうち、70%は賃金上昇率の0.1%の貢献(0.07%)となる。残りの30%で0.93%の成長を支えるとすれば、営業余剰の成長率は、3.1%必要になる。

このようにGDP成長率の予想は、賃金上昇率の想定を通じて企業収益の想定をもたらす。一般に企業収益の成長率は、GDP成長率よりかなり高くなる。もちろん、雇用者報酬に比べて成長率が高い分、ブレは大きくなる。GDPを単純化すると、“結果として”企業収益と賃金に分配される。“結果として”とは、賃金は労働市場で決まり、収益は売り上げからもたらされる、という点を、恣意的な分配と混同しないように、という意味だ。

このように、営業収益の成長率を日本企業全体(GDP)の観点で把握した後、TOPIXあるいは上場企業のみに転換(大企業・製造業の比率が高まる)し、さらに営業収益を純利益(EPS)に転換(平均的な利益率などを利用)して、EPSの予想成長率を設定する。最後に、銘柄別のボトムアップで計算した予想成長率と比較して蓋然性を確かめる。

データ、情報、判断の違い

ここまでGDPと企業収益の関係を簡単に説明したが、投資家が自身で予想することを勧めるためではない。GDPの予想と株価指数の利益に基づく予想との距離を感じてもらうためだ。2018年の終わり頃や今年の夏頃に「景気後退懸念」が強まった。これはGDPのマイナス成長懸念だ。雇用者報酬がある程度安定しているとすれば、マイナス成長はその多くを企業収益の悪化で説明されることになる。市場全体の企業収益がマイナスになるということは非常に大きなショックが起きた時に限られよう。米国の雇用や賃金が横ばいで成長率が低下したとしても、マイナスになるということはかなり大きな理由があるはずだ。GDPと消費や設備投資のみならず、供給面の賃金と企業収益との関係が分かっていれば、経済動向を示すニュースと株価市場動向を結びつけやすくもなるだろう。

よくストラテジストはどんな情報を見ているのか、と質問される。そこで、データ、情報、判断、の違いを確認しておこう。GDP成長率が1%である、というデータがあるとする。その前年は0%、来年の予想は1%であったとすると、データは並べるだけでも情報になる。このレベルの情報は、どこにでもあって入手に困らない。問題は、その情報を「良い」「悪い」さらに「大事」「どうでも良い」に分類・判断することが難しいことだ。インターネット上などに多くの「判断」が提示されているが、判断は、投資家の属性(例えば家族構成、収入、仕事など)と投資目的(長期的か短期的かなど)によって異なるので、自身の状況に応じた適切さを「判断」するよう心がけたい。