KAMIYAMA Reports vol. 161

- ここがポイント!

- ✔ 市場が安定し成長機会を与えてくれる要因とは

- ✔ 株式投資:安定上昇と高い付加価値の追求

- ✔ 金利・クレジット・為替:長期的成長を支える要因がある

市場が安定し成長機会を与えてくれる要因とは

日興アセットマネジメント(東京)は2019年12月27日、関連会社で深圳に拠点を置くロントン(融通)・ファンド・マネジメントと日興アセットマネジメントアジア(シンガポール)とを結び、中国の未来と投資を考えるコンファレンスを開催した。討議後の筆者の結論は、「今後、中国市場は安定し、投資家は比較的高い成長を享受できると期待。株式投資では、テクノロジーや消費などの成長に注目しつつ、アクティブ運用で産業トレンドをリードあるいはフォローする銘柄を厳選すべき。金利や為替の安定を想定するならば、社債などを含めたオンショア投資の機会は拡大する」というものだ。リスクとしては、今後の中国の資本移動に関する規制強化の可能性、貿易摩擦を含む外交政策などが考えられる。

株式投資:安定上昇と高い付加価値の追求

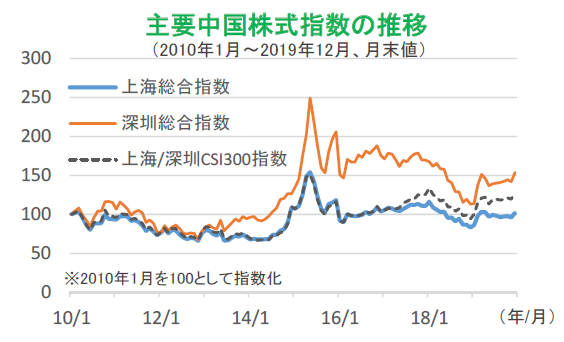

中国を代表する上海総合指数を見ると、経済成長のわりに株価指数のリターンが低い印象だった。過去10年のパフォーマンス(下グラフ表示期間)は約2%の上昇に過ぎない(テクノロジー中心の深圳総合指数は同期間で約54%上昇)。短期的に上昇することがあっても、長期的には横ばいに見える。しかし、中国では老舗の運用会社(中国の公募投信会社は1998年からで、ロントンは2001年創立)として中国を長らく見てきた国内プレイヤーの代表であるロントン・ファンド・マネジメントの株式投資責任者らは、いま構造的な変化が起こっていると考えている。

(信頼できると判断したデータをもとに日興アセットマネジメントが作成) 上記は過去のものであり、将来を約束するものではありません。

これまでの中国株式市場の構造的な問題は、①中央集権的でひとつの政策方向に皆が一斉に向かうため過熱しやすい、②上場、上場維持基準が緩く、業績不振銘柄の退出がおきにくい、③個人投資家主導で投機的傾向にある、といった点にあった。しかし、近年、①景気刺激策として不動産事業のウエート低下や地方政府の資金調達適正化、②上場廃止基準の厳格化、③機関投資家主導の市場へ、といった変化が明確になってきている。

これらの構造変化で期待される効果は、株式市場の「安定した上昇」への期待だ。日本、韓国、台湾の例を見ても、構造変化の転換期があった。それ以後は、どの国でも成長率が低下し、質の改善を思考するようになっている。

中国は2010年ごろから、構造変化が始まっており、今後成長率は中程度で安定することが予想される。日本や韓国と比較した場合、市場メカニズムを利用しない部分が大きいことのメリットとして、制度改革は緩やかだが着実に進むと期待されること、集中投資でテクノロジーの進歩が期待できること、がある。

さらに、国内に巨大市場を有すること、技術者の絶対数の多さなどが、今後の中国のチャンスとなる。消費関連を例にとると、化粧品セクターは景気にディフェンシブな面もあるものの、一人当たりでみた可処分所得が増大しているのに、化粧品の消費は伸びておらず、成長余地が大きい。テクノロジーの技術革新は、さまざまな分野で発展段階にある。中国政府は、過去の反省からテクノロジーは補助金だけでは育たないと認識しており、市場メカニズムに任せて海外商品を安易に導入することを避けつつ、民間の活力を活用していくと期待される。高付加価値商品を生み出すことが、中国を中所得国から高所得国へと移行させていくはずだ。

金利・クレジット・為替:長期的成長を支える要因がある

新興国の為替の増価があるとすれば、生産性の向上が背景となるはずだ。一人当たりの所得の高まりと考えても良い。ここでは、株式投資(上部)で述べた構造変化とは異なる観点で、中国の成長を支える要因を考えてみる。

コンファレンスで日興アセットマネジメントアジア(シンガポール)の債券運用担当者があげた中程度の安定した成長のドライバーは、①都市圏開発を通じて、大都市から衛星都市に成長や効率改善が移転、②R&Dへの投資拡大による特許申請・付与の増大と技術の海外依存の低下、③コーポレート・ガバナンスの改善による資金調達の改善、だ。②や③は前述したテクノロジーへの投資拡大、株式市場の構造改善と裏表の関係にある。

3つの成長ドライバーは共通して効率の改善を重視する。経済活動や資本の効率改善で、高齢化の影響を緩和しながら、質の高い中程度の成長に向かう可能性が高まっている。

高い水準のレバレッジは、中国投資のリスクになる。地方の負債について、シャドーバンキングからの脱却などの構造改善は進んでいるものの、外部ショックなどが高いレバレッジのシステミック・リスクや流動性リスクを高めることになる。外部ショックには、米中貿易摩擦や地政学リスクがあげられるだろう。

債券投資の観点からは、オンショア債への投資拡大が投資先の多様化の対象となり得る点に注目する。市場構造として、銀行経由の間接金融から社債などの直接金融へのシフトが始まっており、これも投資対象の拡大につながる。シャドーバンキングを使ったオフバランスシートからオンバランスシートへの移行も進むので、さまざまな投資対象が利用可能になりそうだ。市場の成熟が進み、信用・流動性プレミアムが価格(利回り)に適切に反映されるようになってきた。

人民元の行く末を予想するのは難しい。過去10年の人民元は、米ドルに対して6.8人民元(2010年1月)から一時6.0人民元(2013年12月)に近づいた後、6.9人民元(2020年1月17日現在)に下落した。本来、生産性の改善は為替の増価につながると期待できるが、中国の場合、資本逃避のリスクなどから政策的に為替の安定化を求められているため、為替の変動が中国の外貨準備の影響を受けることもある。ただし、中国は人民元安を長期的に政策目標にしておらず、経済の発展段階に応じて上昇することを日本などの例で見ているので、一言で言えば、今後10年程度の為替レートについて、緩やかな成長に応じた安定的な上昇を想定して良いだろう。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。