KAMIYAMA Reports vol. 180

- ここがポイント!

- ✔ 解散・総選挙で圧勝すれば株式市場にポジティブ

- ✔ デジタル化と行革は株式市場としては遠い

- ✔ 携帯電話料金と銀行再編は市場の話題として重要

- ✔ 当面はコロナ・ショック対策、ワクチン確保などでのリーダーシップが重要

解散・総選挙で圧勝すれば株式市場にポジティブ

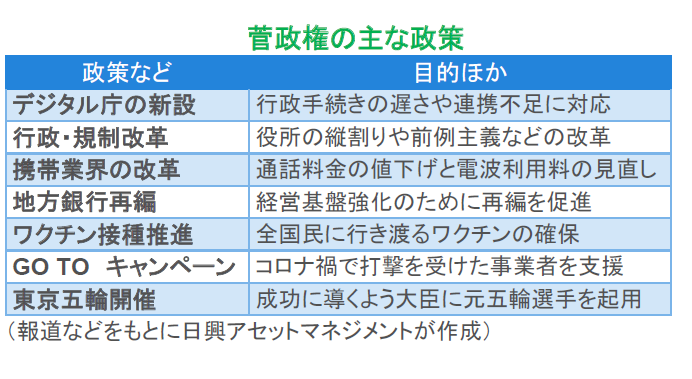

現時点で最大の話題は「いつ総選挙を行うか」だろう。菅首相は自民党総裁を安倍前首相から9月に引き継いだが、2021年9月にいったん総裁の任期を迎える。菅首相は、その時期までにもっとも良いタイミングで解散・総選挙を行い、総裁・首相としての政治基盤を固めようとするだろう。

例えば、最大野党の立憲民主党は再編を終えたばかりで選挙準備に時間がかかるとみれば、与党に有利な年内の解散・総選挙もありうる。いわゆる解散の「大儀」は、「GO TOキャンペーン」政策による旅行・外食等の経済活動拡大の是非を問うなどの可能性が高い。

株式市場の観点で見ると、現与党が選挙で勝利することは、一般に好材料となる。特に圧勝となれば、首相のリーダーシップ強化と受け止められ、必要な政策実行が容易となり、改革などが一気に進むと期待される。

デジタル化と行革は株式市場としては遠い

菅首相の唱える政策の中では、デジタル化と行政改革はあまり株式市場の材料にならないとみている。デジタル化は、DX(デジタル・トランスフォーメーション)の流行や、インターネット、IoT(モノのインターネット)、AI(人工知能)、5Gなどと関連するように思えるが、現実はそうではなく、きわめて遅れた稚拙な政府部門のシステムの見直しを意味する。支援金給付の受付がインターネット経由で処理できないケースが多かったり、新型コロナウイルス陽性者数などの集計がアナログ(手作業)で行われた、といった問題を解決するために、各省庁間のみならず、政府と地方自治体が一体化した取り組みが必要であり、デジタル庁の創設に期待がかかる。

だが、「庁」として半永久的に取り組まねばならないほどこの問題は複雑だ。これまで各省庁は、個別のニーズに基づきそれぞれの都合をもとにコストを最小化するようにシステムを構築してきた。データ共有が合理的であっても(接続しようとするとしても)総合的にシステム設計をするという発想は少なかったように見える。同じ国民を相手にしながらも、それぞれの都合で番号をつけ、共通化に踏み切れなかった。これは、プライバシーなどの観点から政府が統合的な情報を持つことを嫌う考えが国民に強かったことや、社会保障番号を国民につけることを所得の捕捉を嫌う人々に配慮したことなど、政治的な背景もあると考えられる。マイナポイントを使ってマイナンバーカードを普及させ、年金や健康保険などからデータを統合していくことにようやく着手した政府のデジタル化は、システム開発というよりも、政治判断に問題があるといえる。さらに地方自治体はそれぞれの財政規模などに応じてシステム開発を行ってきたと考えられ、現場の作業を楽にするようなシステム統合は難しく、新しい企画に皆が合わせていくような改革が必要となる。調整と導入には時間がかかり、システムを受注する企業の利益率も高くないだろう。それゆえ、政府・自治体のデジタル化が株価に影響するとしてもごく一部となり、セクター選択に影響を与えるとは考えにくい。

行政改革は過去にさまざまな政権で行われてきたが、株式市場に影響を与えることはあまりなかった。国鉄や電電公社、郵便事業の民営化など大型の案件がある場合、行政改革と市場での資金移動が同時進行することもあったが、河野行革大臣のターゲットが「縦割り打破」であることからわかるように、デジタル庁と同様の問題をデジタル化以外の点で推進する、と考える方がわかりやすい。経済再開と医療体制拡充など「縦割り打破」の重要課題はあると考えるが、いまのところ、株式市場が注目すべき材料が多いとは考えていない。

携帯電話料金と銀行再編は市場の話題として重要

菅首相が官房長官時代から問題視してきた携帯電話料金について、仮に値下げが行われるとすれば、株式市場からみると良い面と悪い面がある。良い面は、国民の多くが保有している携帯電話の料金が下がることが、いわば税金が下がることと似た効果を持つことだ。コロナ・ショックと自粛で低迷している消費を刺激し、経済回復の一助となりうる。しかしこの効果は一時的であるうえ、携帯電話料金分の消費がほかの消費に振り替わるにすぎず、GDPの観点からは、一時的な刺激を除けばほとんど影響はないだろう。つまり、セクター選択の問題(通信キャリアよりネット配信などのサブスク・ビジネスへ)としては重要だが、株式市場全体に対する良い面は一時的とみている。

悪い面は、「儲けること自体が悪いことだ」というシグナルを日本企業に送ることだ。携帯電話に関わる通信業者は、電波を政府に割り当てられて行うライセンス事業であり、その意味で寡占の性格を持っている。一方、楽天の参入でもわかるように、参入しづらいとも言いにくい。テレビCMでも携帯電話契約のセールストークはおおむね「安さ」であって、需要の価格弾力性は高そう(人々が安さを好みそう)だ。複雑な事業の在り方も含めて考慮すると、菅首相が海外と価格を比較した上で高利益率を批判することは妥当なのかもしれないが、一般に「営業利益率20%は高すぎる」と言ってしまうと、ビジネスの初期段階での高い投資コストの回収や先行者利益を得るための適切な高利益率を否定する社会情勢を生み出す恐れがある。ポピュリズムに陥らず、問題を特定し、適切な政策実行を望む。

銀行再編の強化については、株式市場は基本的に“良い”と受け止めるだろう。金融危機以来、企業の銀行依存が総じて低下した一方、銀行の融資先へのアドバイス能力が低下してしまったとみられる中で、地域振興・再生の一翼を担う余力を失った銀行が固定費削減と資本強化のために合併することは、経済や株式市場にとって良い結果につながるだろう。ただし担当大臣は麻生氏が再任されており、新しい政策でこれまで以上に加速させるかはまだ分からない。

当面はコロナ・ショック対策、ワクチン確保などでのリーダーシップが重要

だれが首相であれ、当面はコロナ・ショック対策が政府にとって重要だ。現時点では、世界的な感染者数増加よりも、経済正常化と感染防止のバランスを取る政策に重心が移っている。拡大初期とは異なり、高齢者施設や医療機関での予防管理が進み、重篤者が減少して医療機関が対応できるようになり始めた。政府は、経済活動を止めて補助金を配り、中央銀行が銀行などにシステム安定のために資金供給するという状況から、経済活動の正常化を進めることが適切だろう。ただし、ワクチン確保や接種の優先順位など政治的な課題は多い。感染状況を見極めながら経済再開と医療支援のバランスを取り、ワクチン確保に向けた外交なども含む対応に関し、強いリーダーシップが求められる。

本文記載の銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有、非保有、および将来の個別銘柄の組み入れまたは売却を示唆するものでもありません。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。