KAMIYAMA Reports vol. 198

- ここがポイント!

- ✔ 米国市場をリードするグロース株は金利上昇に弱くない

- ✔ 一時的な市場の下落は投資のチャンスになりうる

- ✔ バリュー株が上回るのは一時的とみる

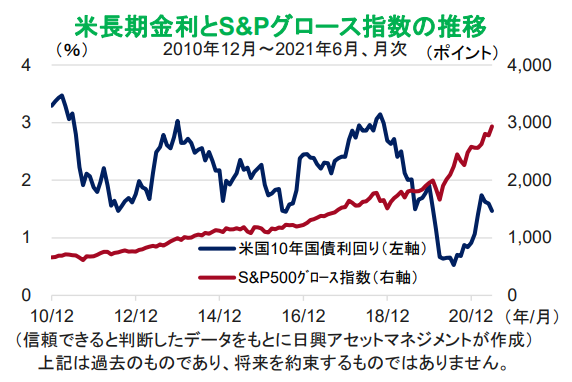

米国市場をリードするグロース株は金利上昇に弱くない

金利が上昇すると株価、特にグロース株が下落するという誤った「理論」が拡散したためか、FRB(米連邦準備制度理事会)のテーパリング(中央銀行が市場から国債などを買い入れて銀行などに資金供給する「量的緩和」の買い入れ額を順次減らすこと)や、将来の金利引き上げ予想を根拠に、「グロース株は終わった」という誤解があるようだ。

しかし、テーパリングから金利が上昇する過程で、グロース株が下落する、とは理論的にいえない。まず、金利上昇の主な理由はインフレ期待の高まりである。インフレ期待の背景には、コロナ・ショック対策のための多額の(世界各国の)財政支出がある。財政支出された資金はいまだに家計や企業に蓄積されており(個別には困っている方々もまだ多いが)、マクロ経済では、世界の需要は今後まだ伸びそうだ。逆に、コロナ禍で縮小した飲食などのサービス業が拡大するには時間がかかりそうなので、短期的には供給不足もあり得る。いったんインフレ基調に弾みがつけば、しばらく続きそうだ。

インフレとなれば金利は上昇するだろう。しかし、金利が上昇し仮に企業の金利負担が高まるとしても、需要増がけん引するインフレなので、普通の企業は商品やサービスの価格をインフレ率と同程度に引き上げることができるはずだ。理論を誤解する人は、将来の利益を現在価値に割り戻す際、売り上げにインフレ分を乗せられないと想定しているようだが、それは価格に上乗せできない(商品に魅力がない)弱い企業だけである。同じ理屈で、グロース企業ほど将来の利益に依存して株価が形成されているので、金利上昇でも将来の売り上げにインフレ分を上乗せできない場合、(理屈として)株価は下がるが、グロース企業の多くは価格支配力が強く、実際にはインフレでも価格転嫁が進み、成長が続くとみるべきだ。例えば、配信サービスのサブスクリプション料金にインフレ分が上乗せされると退会が相次ぐとは考えにくい。上のグラフを見ても、グロース指数は、この10年ほど金利の上下動とほとんど関係なく上昇トレンドを示している。

金利上昇が企業の業績や株価に悪影響を与えるのは、景気の過熱を冷ますために、中央銀行がインフレ期待が高まっていないのに意図的に政策金利を引き上げ、設備投資などを難しくさせてしまう場合だ。コロナ禍からの回復と正常化に向かう経済で、このような状態が起こるとは考えにくい。リーマン・ショック以降、デフレ懸念が続く世界経済においては、インフレに伴う金利上昇は良いニュースであり、企業や経済を悪化させる要因ではない。

一時的な市場の下落は投資のチャンスになりうる

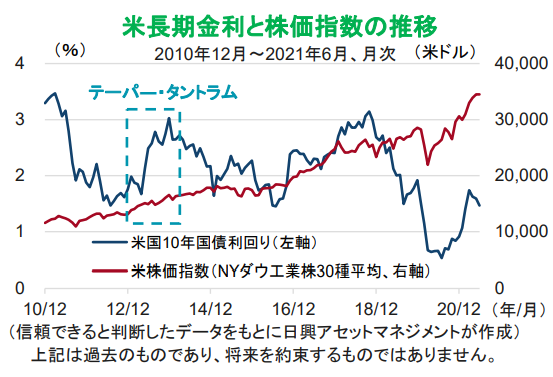

投資家のテーパリングへの恐怖感は、2013年ごろの「テーパー・タントラム(テーパリングへの驚きによる市場の「かんしゃく」)」の記憶に依拠している。当時のバーナンキ FRB 議長がテーパリングに言及したとき、多くの投資家にとって予想外のことで、市場に驚きが広がり、金利が急上昇(債券価格は下落)した。ただし、債券ファンドなどは国債元本の償還や新規に買い付ける債券のクーポン・利回りの高さでリカバリーのチャンスがあったと思われる。

しかし、当時の記憶でさらに重要なことは、テーパー・タントラムの影響は、債券市場が中心であり、株式市場では限定的であったことだ。テーパー・タントラムの期間でも米株価指数は上昇していたし、その後もコロナ・ショックまで順調に上昇した。金利上昇で株式が下がるという理論も実績もないことが分かる(左グラフ)。テーパリングや金利上昇が、経済の回復・正常化・拡大を背景としている限り、過剰流動性の蒸発などといった短期的な市場心理に惑わされる必要はない。

今回のテーパリングの開始は時間の問題となっており、それは経済の正常化と多額の財政支出の支援(前トランプ政権とバイデン政権の確定分)が支えとなっている。

今後、8月26~28日に予定されているジャクソンホール会議(中央銀行総裁などが参加する経済シンポジウム)の前後に、パウエル FRB 議長がテーパリングの具体的な開始時期や2023年中ごろの利上げについて示唆する可能性が高い。そのとき、市場が金融緩和策の縮小や利上げを景気サイクル回復の終わりと勘違いして神経質な動きをするならば、リスク資産を買うチャンスになると考える。

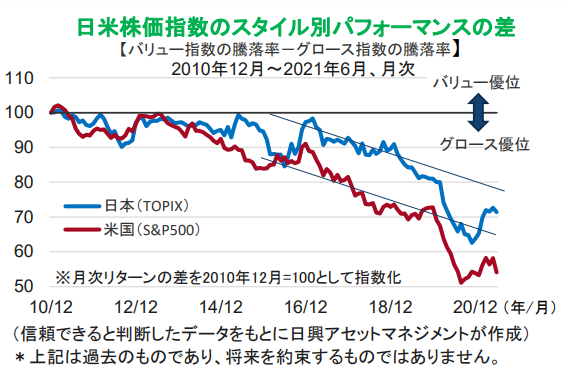

バリュー株が上回るのは一時的とみる

金利が上昇するとグロース株が下落するというのは、インフレによる金利上昇であれば理屈として誤りである。しかし、金利上昇時にバリュー株がグロース株をアウトパフォームする傾向があることには同意できる。景気回復に伴って金利が上昇する場合、おおむねバリュー銘柄が景気回復に強く反応するからだ。

特にコロナ禍からの正常化に向かう過程では、ワクチン接種の進展に伴う主要国の景気回復が、バリュー(割安)の状態にある空運、旅行、ホテル、飲食、不動産などのセクターの回復に大きく影響するからだ。

左グラフでわかるように、トレンドとして続くグロース優位は、コロナ禍で一時的に急拡大した。これは、ネット関連企業など典型的なグロース株が、コロナ禍の巣ごもり消費で収益機会を得るケースが多かったからだ。足元、グロースの行き過ぎた優位は、ワクチン接種と財政支出による回復で大幅に調整が進み始め、バリューが一時的に優位となっている。しばらくはバリューのトレンドへの回帰が続くとみるが、正常化終了後は利益成長面で優位なグロースの相対優位が復活するとみている。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。