KAMIYAMA Reports vol.204

- ここがポイント!

- ✔ 中国不動産大手の債務問題が、日本のバブルやリーマン・ショックと異なる理由

- ✔ 中国発のボラティリティの理由は、「唐突」で「予想しにくい」行政指導

- ✔ 改善の兆しを意味する独占禁止法適用とTPP加盟申請

中国不動産大手の債務問題が、日本のバブルやリーマン・ショックと異なる理由

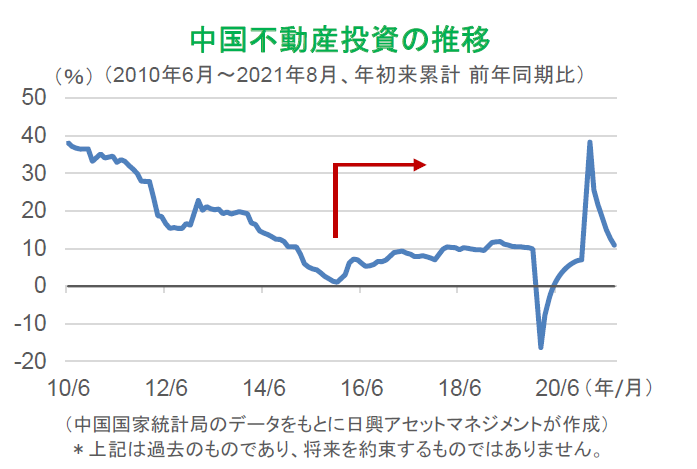

中国の不動産開発大手、恒大集団のクレジット・リスクが市場に認識されたことで、日本や米国の株式市場が揺れ動いた。この問題は、大都市やその近郊など一部地域での不動産投資の行き過ぎによる価格高騰を抑えるため、2016年ごろからの中国政府による投資制限に端を発している。

しかし現実は、左図で見るように、2016年以降も中国の不動産投資は基本的に拡大している。恒大集団は、抑制策がさほど厳しくないとみて、その後も不動産開発で成長を続け、サッカークラブや観光、電気自動車にまで事業を拡大している。

2020年に入ると、中国当局による不動産業へのデレバレッジ政策の強化(不動産価格抑制を狙った財務改善要求)で、恒大集団は不動産事業の売上を減らし、債務不履行の可能性が指摘され始めた。今年9月には、利払いが行われない可能性が強まり改めて市場の話題となったが、恒大集団の経営危機は、昨年来よく知られた問題であった。

1990年代に起きた日本の不動産バブル崩壊との大きな違いは、事業会社が儲からないビルを数多く建てた日本の状況とは異なり、中国では、都市部の不動産価格や債務規模について政府が厳しくしたことに対応できなかった個別企業に問題があることだ。しかし、デレバレッジによる財務健全化政策の本質は、中国政府が不動産関連業界の体質改善を進めることにあるので、短期的に経済成長を下押しするリスクがあるものの、長期的には好材料といえる。

.リーマン・ショックとの大きな違いは、同ショックに至るまで、米国消費が世界を潤していたため米国不況が世界に拡散したのに対し、中国の最終需要は主要国にとってそれほど重要ではないことだ。この点では、日本のバブル崩壊が世界経済に影響を与えなかったことと似ている。中国の不動産投資はGDPに占める割合が高いことから、不動産業の低迷で消費が冷え込み、世界の需要が低下するとの懸念もあるが、中国の消費低迷で困るのは主に中国需要に依存する東南アジアであって、先進国ではない。日米欧など先進国の中国への輸出は、多くの場合、中国という生産拠点への機械や部品などの輸出で、最終製品は先進国の輸入(中国からの輸出)として戻されるからだ。

中国発のボラティリティの理由は、「唐突」で「予想しにくい」行政指導

一般的に中国発のボラティリティは、政府・共産党の対応が予想しにくいことに起因する。さらに、中国の専門家であれば正しく予想できることでも、西側先進国(以下、西側)の常識・先入観を当てはめると、かえって予想しにくくなるケースもある。今回の恒大集団のケースはその両方が該当しそうだ。

中国政府は、2016年ごろから、地方政府や民間不動産会社による、入居のあてがない(投機的な)不動産開発に警告を発し、開発の質を上げるための「デレバレッジ」、つまりリスクの高い投資の負債を大幅に引き下げるよう求めた。また、デレバレッジ推進中に、さまざまな企業のデフォルト(利払い遅延や元本返済遅延・倒産など)処理も市場に示してきた。このような観点からは、現在、唐突で予想もできないことが起こっているわけではないといえる。

しかし、民間で大手かつ江沢民元国家主席とも近かったとされる企業について、政府がどのように対応するかは明確とはいえない。経営の失敗で破綻した民間企業を政府が救うといった「モラルハザード」は、中国に限らずどの政府も避けたい。その一方で、「共同富裕」を打ち出す習近平政権は、不動産業者に住宅購入資金を払い込んだ個人の損失や関連企業の倒産で失業者が増大することによる混乱は好まない。西側では、通常、政府などが提示するシナリオや、メディアを通じて識者の考えなどを市場に伝えながら処理が進められるだろう。一方、中国では結果だけが示されるケースが多くみられ、唐突な利払い停止などに市場が驚かされることになりやすい。

インターネット小売の出店者に対する優越的立場の濫用禁止、ネット関連ビジネスに対するデータの国内保存やプライバシー保護の仕組みの要請、ネットゲームの青少年への悪影響の低減などは、西側と同じ問題・課題であり、政府が何らかの手を打つことは十分にあり得る。また、学校への信頼性が低いことから、塾など教育産業が勃興し、親世代の経済格差が子供世代に移転する恐れがあることも、すでに知られている問題だ。中国は、今までもそうであったように、共産党や政府が、これら諸問題について直接企業に修正を迫った。財産権を重視する西側では、議論を重ねて法整備するのだが、中国では「指導」と「機動的な制度変更」が一方的に行われてきた。それゆえ、西側の市場参加者から見ると、唐突で予測不可能な政策が続くようにみえるのだ。

改善の兆しを意味する独占禁止法適用とTPP加盟申請

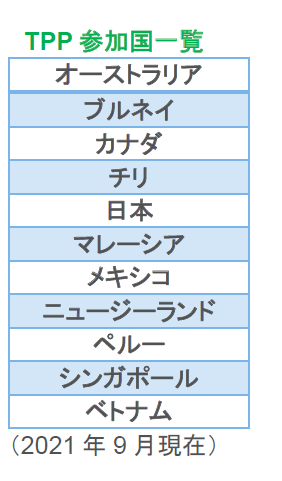

しかし、今後、中国は唐突で予測不可能な政策を改善していくと考えられる。中国が独占禁止法の適用や環太平洋パートナーシップ(TPP)に加盟を申請したように、中国は指導ベースの政策執行を法やルール・ベースの執行に変えようとしているとみられるからだ。

まず、インターネット小売の出店者に対する優越的立場の濫用については、個別指導ではなく、独占禁止法を適用することが示された。習近平政権が掲げる「法治主義」については、西側で疑問の声も多いが、経済規模が拡大した中国では、企業の経済活動が予め定められた法令やルールに基づいて行われることを期待させる趣旨なのだろう。これまで、企業の問題は共産党が個別に指導し、その内容を類似の企業が同時に指導されることで解決に向かっていた。その内容は外部に漏れることが少なく、一部の地方政府では汚職につながることもあったようだ。習近平政権がまず汚職撲滅に力を注いだことで、次のステップがルール・ベースの経済運営になることは自然に思える。

TPPは、域内での独占禁止法の適用や国営企業優遇の禁止など、域内ルールの統一を重視する。ベトナムは国営企業改革を目指してTPPに参加したとされており、中国の加盟に前向きな意見を表明したことは、自国の改革成功への自信の表れだろう。中国の参加は困難だろうが、TPP加盟申請はルール・ベースの経済運営への改革の意思の表れであると期待する。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。