KAMIYAMA Reports vol.209

- ここがポイント!

- ✔ FOMC会合の議事要旨に驚かされた市場

- ✔ FRBはタカ派になったのか

- ✔ これからのマーケット展望と戦略

FOMC会合の議事要旨に驚かされた市場

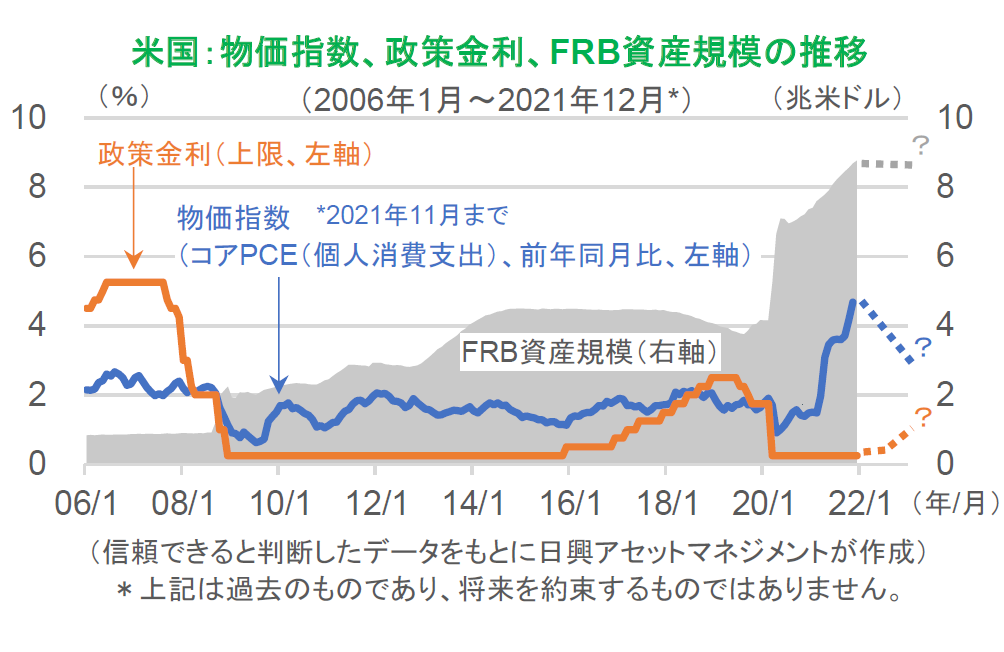

FOMC(米連邦公開市場委員会)会合の議事要旨は、通常はさほど注目されない。しかし、2021年12月の議事要旨は例外で、市場に驚きを与えた。米国では1月5日(公表日)にNASDAQ100が前日比3.1%下落、NYダウ工業株30種平均(以下、NYダウ)が同1.1%下落、日本では日経平均株価が同2.9%下落(公表日翌日1月6日)した。メディアでは、金融緩和の縮小に向けて前のめりな内容だったことが市場を驚かせたと報じられた。このFOMCショックの原因は、米長期金利(米10年国債利回り、以下同じ)が雇用の改善が十分であることを初めて織り込み始めたことにありそうだ。米長期金利は議事要旨公表前の1月3日に1.51%から1.628%へ、5日には1.7%台に上昇した。以前、FRB(米連邦準備制度理事会)が“雇用が正常化した”と強く主張(12月経済予想サマリー)しても、市場は長期的にはインフレが落ち着き、利上げは長く続かないと想定していた。しかし、12月の議事要旨では、強い経済拡大を背景にインフレ継続リスクを想定していたことで、市場がFRBに従う形になった。

FRBの想定はそれほど急激に変化したようには映らないが、テーパリング(量的緩和縮小)の早期終了と2022年3月からの利上げの可能性、FRBの資産規模縮小(Quantitative Tightening=QT)開始が市場に強く意識されるようになった。この背景には、経済指標の改善(特に雇用回復)があることは確かである。またインフレについては、コロナ禍による供給制約の影響が解消されても、①雇用回復、②早期退職や賃金上昇を狙った転職のための退職を背景とした従業員不足、③財政政策の効果継続で、需要拡大による影響はまだ続きそうだ。以前から需要要因は知られていたが、供給要因ばかりに目を向けていた市場参加者は、供給制約の緩みの方しか見えていなかったのかもしれない。

FRBはタカ派になったのか

市場参加者は、FRBの金融政策について、議事要旨から「タカ派(金融引き締めに積極的)が強まった」と受け止めたようだが、留意して欲しいことがある。現時点の金融政策の変化は、①「コロナ禍」で進行した失業の回復による「正常化」であり、「引き締め」は強すぎる言葉である、②金融政策は実体経済に合わせて行われる、という2点だ。

英語のQTは、テーパリングがさらに進みFRBの資産規模を縮小するという意味で使われているが、コロナ禍の非常時対応で積み上げた資産(グラフ灰色)を元に戻すことは、(英語の訳通りの)引き締めというより「正常化」させる、と読み取るべきだ。

FRBの金融政策の正常化は、経済サイクルの振れ幅を小さくしようとするものであり、経済の長期的な成長を妨げる目的ではない。市場の動揺は、債券市場においては将来の見方を変更(金利が上昇しないと思いすぎていたことを修正(米長期金利で1.2~1.4%程度→1.7%超の水準へ))する過程で起きたとみられる。一方、株式市場においては、需要増によるインフレで金利が上昇しているのに、企業収益はインフレに連動しないという「錯覚」に陥っている。労働組合などが賃上げだけを強く要求する場合とは異なり、お金を持った消費者が強気の消費をしているのだから、企業の売上や利益も「インフレ」に連動するはずである。

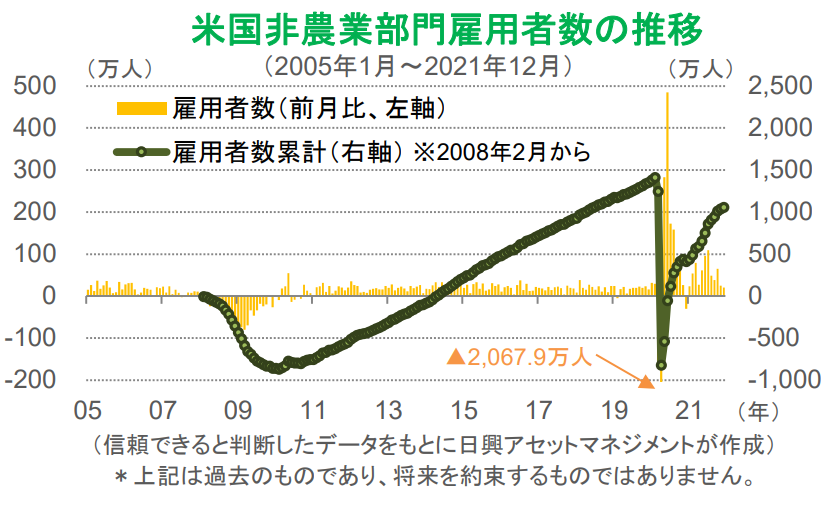

FRBは、市場が思っているよりもQTに前のめりになっている理由として、労働市場の需給の引き締まりを挙げている。コロナ・ショック前との比較で360万人程度が仕事に戻っていないが、これまでFRB議長が述べてきたように、賃金が上昇するまで待とうとしている自発的失業者や退職者の増加で、労働市場はすでに適切な状態に戻っているとFRBは判断している。1月7日に発表された12月の非農業部門雇用者数でも、市場予想を下回ったとはいえ、前月比約20万人増加しており、FRBの判断が変わるとは思えない。米長期金利は、コロナ・ショック前が正常だったとすれば、目先は2019年12月末の1.9%程度まで上昇してもおかしくない。

これからのマーケット展望と戦略

1月10日時点の米長期金利は、2021年3月末と同水準の1.7%程度まで上昇している。現時点で、3%程度に急上昇するとは考えにくく、年内に2%を超えたとしても、それほど長い期間にはならないとみている。物価の強気派も2023年の2%台定着を予測しており、この水準がリーマン・ショックからの脱却を意味する。移民の減少などが続いて米国の労働参加率が低下し、高性能品の生産が国内回帰したとしても、持続的な賃金上昇圧力でインフレ率が加速するのではなく、米長期金利が2%台に定着する時期を探るに過ぎないとみている。仮に、インフレ率の加速が起これば、米国経済はいよいよリーマン・ショックからの正常化である。正常化とは、さらなる労働供給不足を意味するものではないし、コロナ禍での財政拡張による需要拡大効果の減衰を止めるものでもない。足元、インフレ動向が見通せず、債券市場はボラティリティが高く落ち着かないが、年央にかけて安定するとみている。

株式市場において、金利上昇は株価下落を意味しない。論理的に金利は株価に中立である。2021年12月月間で、長期金利が0.066%ポイント上昇したのに対し、NYダウは5.4%、NASDAQ100も1.1%上昇している。1月に入ってから7日までは、長期金利の0.25%ポイント上昇に対し、NYダウはほぼ変わらず、NASDAQ100は4.5%下落となった。NYダウをみると、株式と金利との関係の薄さが分かる。一方、金利上昇に弱いといわれるグロース銘柄中心のNASDAQ100は下落したが、これは「(インフレで)金利は上昇するが、将来の売上・利益はインフレに連動しない」という「錯覚」に陥っていると考えられるので、グロース銘柄の利益が相応に高くなれば、市場では見直し買いが入りやすくなるだろう。今後、グロース銘柄が金利変動に敏感になるのは数四半期程度で、利益の増加により市場の信頼感を取り戻すとみている。米国消費者の買い物パワーが安定的に続けば、企業の売上増、利益増につながる。株式への長期投資の観点からの注目ポイントは、米国の「雇用増→小売売上高増」であって、金利水準ではない。仮に、これから長い金利上昇期に入ったとしても、グロース銘柄を含む株式投資から離脱する必要はない。ただし、インフレ期には、価格支配力のある強い企業とそうでない企業との銘柄間格差が大きくなる傾向が強まるので、アクティブ運用が好まれることになるだろう。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。