- 2020年3月26日

vol.2 コロナ・ショックは何を転換するのか

コロナ・ショック、米国緊急利下げ、世界的な株安 ~現在の状況は?

新型コロナウイルスの感染拡大に対応するために、世界主要国で政府が人々の行動を規制し、そのことで工場が動かせなくなるなどの「供給ショック」や、人々が買い物をしなくなるなど「需要ショック」が同時に発生しました。これを経済的な事象として「コロナ・ショック」と呼んでおきます。

1月ごろには中国での供給が一時的にストップするだけで、事態は終息するだろうと考えられていたので、市場は落ち着いていました。しかし、イタリアでの大規模な感染拡大をきっかけに、需要側の問題だと確認され始めました。

各国で対策が打ち出され、例えば日本における経済面での政策対応は、外出できないなどで生活に困る労働者への補助金給付や自営業者への無利子融資が導入され始めました。一方で、すぐに対応できる金融政策としては、米国FRBの緊急利下げなどが行われました。しかし、各国の株価指数は下落傾向が終わらず、追加的な政策対応を催促していると解釈できます。

金融政策の限界と、高まる財政政策の重要性

コロナ・ショックがもたらすものは、大きな政策パラダイムの変換かもしれません。これはまだ兆しであって確証はありませんが、投資のために考慮しておくべき注目ポイントだと思います。

簡単に言えば、中央銀行による金融政策が有効ではないと多くの人が思うことで、政府による財政政策が期待されるようになる、その帰結はインフレや金利上昇です。

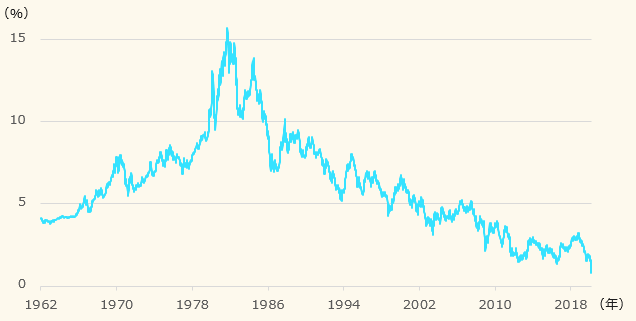

そもそも世界的に第二次大戦後から70年ごろまでは、ケインズの有効需要の考え方から、景気悪化で財政拡大が行われることは普通とされました。しかし、選挙で選ばれる大統領や議会がいつのまにか拡大ばかりを意図し、景気過熱で財政緊縮を行うことができないことがわかってきました。結果としてインフレが行き過ぎ、80年代のアメリカは10%台で長期金利が乱高下します。

米10年債利回りの推移(1962年1月~2020年3月13日)

信頼できると判断した情報をもとに日興アセットマネジメントが作成。

そこで米国FRBが、インフレファイターとして登場しました。選挙で選ばれない、いわばエリートの中央銀行がインフレと戦うべく、金融政策で景気の波とインフレを調整することになってきました。これがその後30年ほどにわたり有効に機能し、インフレ期待はすっかり影を潜めました。しかし、逆に景気悪化時にデフレ懸念が台頭してしまいました。デフレに対しては、FRBの行う金融緩和と上がる方向でのインフレ目標は、あまりうまく機能しないように見えます。

コロナ・ショックによる大きな転換点の訪れなのか ~神山解説

一方で、米国では格差の拡大と固定化が問題となっています。サンダース候補の選挙公約が、若い世代から大きな支持を獲得しており、今後もこの傾向が続くのでしょう。「福祉よりもアメリカン・ドリーム」の志向から、「再分配と安定を目指す高福祉社会」志向に変わるとすれば、これも財政政策シフトの支援となりそうです。米国のような先進国の財政出動は成長戦略と構造改革に絞られていましたが、今後幅広く社会福祉などに広がるかもしれません。

そうすると、財政拡大が適度にインフレ期待を増進させる可能性があります。長期金利は、現状より高い水準を目指すかもしれません。政策の方向が変わることでデフレからインフレへの期待の大転換が起こるとすれば、債券ファンドへの投資の意味は、長期金利が下がることによる値上がりへの強い期待から、本来の目的である資産価値の保全(株式ファンドよりリスクが低いこと)に戻るでしょう。そのような投資環境では、リスクを取って価値を増やすと期待される、償還がないが債券より高めの分配が期待できるREITや、人の努力や工夫が成長を生み出すことでリターンが期待できる株式への適切な資金分配がおこりやすくなると期待します。

<解説者>

神山直樹(かみやま なおき)

日興アセットマネジメント チーフ・ストラテジスト

2015年1月に日興アセットマネジメントに入社、現職に就任。1985年、日興證券株式会社(現SMBC日興証券株式会社)にてそのキャリアをスタート。日興ヨーロッパ、日興国際投資顧問株式会社を経て、1999年に日興アセットマネジメントの運用技術開発部長および投資戦略部長に就任。その後、大手証券会社および投資銀行において、チーフ・ストラテジストなどとして主に日本株式の調査分析業務に従事。

【最新のマーケット解説はこちら】

KAMIYAMA Seconds!90秒でマーケットニュースをズバリ解説

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。