- 2021年12月24日

vol.23 東証新市場区分と日本株投資

目次

新市場区分の改革の意味

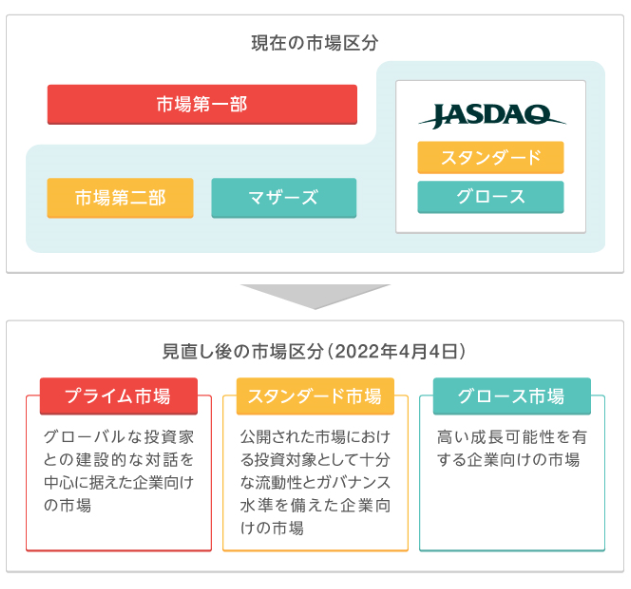

2022年4月4日付で、東京証券取引所の現在の4つの市場区分(東証1部(市場第一部)、東証2部(市場第二部)、マザーズ、JASDAQ)が「プライム市場」、「スタンダード市場」、「グロース市場」の3つの市場区分に見直されます。

市場区分の見直しのイメージ

*日本取引所グループの公表資料より引用

また、市場第一部上場銘柄を対象とする日本株指数のTOPIX(東証株価指数)は組入銘柄が少し変わりますが、新市場区分によってなくなるわけではありませんし、当初は直前の組入銘柄をそのまま継続採用します。また、時価総額が基準(100億円)に満たない銘柄は、2025年1月までにゆるやかにTOPIXでの組入比率を引き下げることになります。なお、「プライム市場」、「スタンダード市場」、「グロース市場」の新区分に関連する指数の算出はされるようです。

東京証券取引所 株価指数の見直し

この新市場区分による上場区分改革は、企業が社外取締役を導入して、社長の命令直下で動く組織をその人たちから監督することや、持ち合いを減らして株式の流動性を高めるとともに、持ち合いに依存した長期の契約による次の世代の経営者の行動制約をなくすなどして「現状維持」の経営から脱却して欲しいといったことが目的です。投資家はそのような点に目を向けてより良い日本経済になるように同じ方向を見て欲しいと思います。

個⼈投資家への影響は?

株主優待が減ってしまうことは考えられるの?

正直なところ、プライム市場の判定基準の境界上にある企業が投資先であるというケースのみ影響は少しあるのかもしれません。ただし、日本株のインデックスに連動するETFや投資信託への投資をしている場合、ほとんど影響はないといえそうです。東証側が指数の設計を緩やかに変更していくとしても、たとえばTOPIXは突然大きく変わることはなく、指数そのものが日本株式市場全体の動きを表現するようになっていることに変化はありません。

個人投資家の懸念としては、上場維持の株主数要件がプライム市場では市場第一部に比べて緩和される*ので、株主優待が魅力であった企業が優待を止めるのではないかという点があるようです。

*株主数を、新規上場基準2,200人以上・上場維持基準2,000人以上をどちらも800人以上に緩和することであるが、すでに2020年11月1日付でプライム市場での株主数要件と同じく市場第一部でもどちらも800人以上に変更されている。

優待を止める可能性がないとはいえませんが、現実には、そういうぎりぎりの企業は多くないと思いますし、株主数不安が解消された企業がすぐ株主優待を止めるとは考えにくいです。

一方で、機関投資家からは実は困りものの株主優待(これはあまり知られていませんが、投資信託の保有者や機関投資家は優待を受け取ったり使ったりできないことが多いので、配当や自社株買いの方が平等であると主張しています)は減っても良いという考え方もあります。

長い目で見れば、このルール変更を機に、日本独特の慣習である株主優待を減らす方向に進み、株主間の不平等が解消されていくかもしれません。しかし、個別企業への投資家は、自分が投資している企業や投資したい企業について、プライム企業になるための企業の努力など、新ルールに対応するために何を注力しているかを見るきっかけにして欲しいです。

日経平均株価は、市場第一部に上場する銘柄の中から選ばれているけど、何か影響は出てくるの?

日経平均は東証の市場区分とはもともと関係がないですし、今後もないと思います。日経平均は日本経済新聞社が独自に銘柄選定の委員会を持っています。ですから、仮に日経平均採用銘柄がスタンダード市場に区分されても採用を止める必要はありません。ただ、日経平均は225銘柄で限られた銘柄数ですから、ほとんどの場合これまで同様にTOPIXの採用銘柄や、プライム市場の中から選ばれることにはなると予想しています。

新市場区分は日本企業の大きな変化の「きっかけ」となり得るか ~神山解説

日本株は米国株に比べて長らくパフォーマンスが悪く、日本の個人投資家があまり興味を持たない存在になってしまいました。日本株はデイトレ*などにはいいのですが、長期投資では成果が得にくいと見られてきました。アベノミクスでやっと上昇基調となったのですが、それまでに長期の投資機会は米国株ファンドなどに移ってしまいました。

*デイトレードの略称、数時間から1日までの短期間で取引を完了させる取引スタイルのこと

今回の新市場区分の目的は、あまり知られていませんが、日本企業が現状維持に陥らず積極的にリスクをとり、前向きになる「きっかけ」を与えたいと言うものです。しかし、多くの日本株の投資家は技術的なことや一部の境界上にある銘柄の動きに気を取られていて、良い議論になっていません。その意味で「実効性」が高まるにはまだ他の仕掛けが必要なのでしょう。これだけの大きなコストで変更したのですから、大きな変化につながるといいのですが、今のところ大きな動きは見えてきません。

新市場区分の参考サイト

<解説者>

神山直樹(かみやま なおき)

日興アセットマネジメント チーフ・ストラテジスト

2015年1月に日興アセットマネジメントに入社、現職に就任。1985年、日興證券株式会社(現SMBC日興証券株式会社)にてそのキャリアをスタート。日興ヨーロッパ、日興国際投資顧問株式会社を経て、1999年に日興アセットマネジメントの運用技術開発部長および投資戦略部長に就任。その後、大手証券会社および投資銀行において、チーフ・ストラテジストなどとして主に日本株式の調査分析業務に従事。

【最新のマーケット解説はこちら】

KAMIYAMA Seconds!90秒でマーケットニュースをズバリ解説

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。