Series4. ファンドの買い方・選び方

5. 投信積立は「本気の積立」で

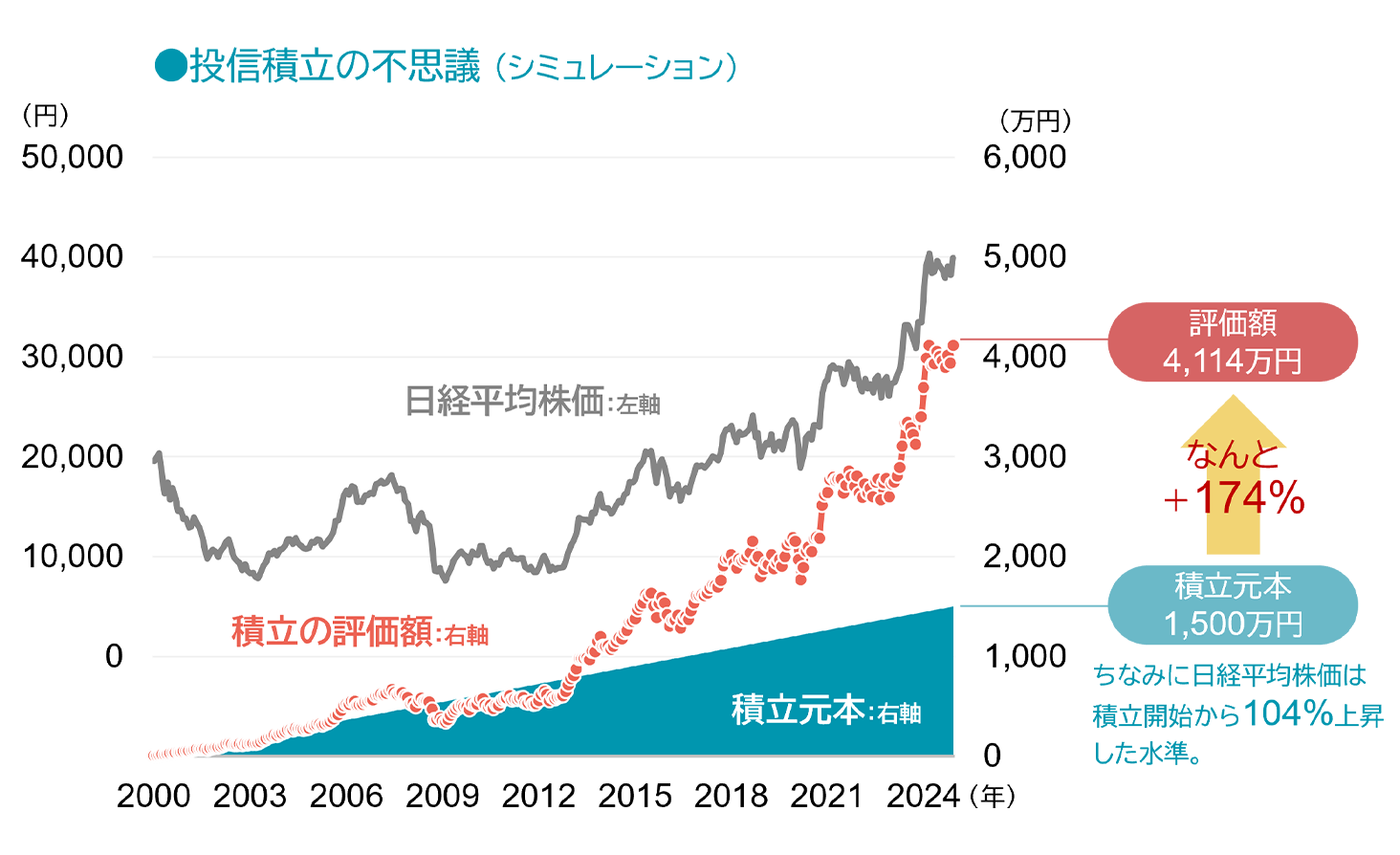

下がって戻っただけなのに、利益が出ている不思議。それが投信積立のストレスであり、魅力です。

下の投信積立のシミュレーション結果には単純に驚かされます。なぜなら、日経平均が約2万円の時に始めて2度の大きな下落を経て約104%上昇した水準である一方で、続けてきた投信積立の時価は積立元本に比べて174%ものプラスだから。

これはひとえに、下落時に低い基準価額で口数をより多く「ため込んで」きたことが、ここ数年の上昇時に花開いている状態だと言えます。また、毎月の積立が(かなり)「本気の積立」である月5万円であったことにより、この人は今4,100万円以上を手にしていることに。止めずに踏ん張って続けたことが十分に報われています。

●各月末の日経平均株価に定額積立をしたと仮定したシミュレーションです。税金・手数料等は考慮していません。

●指数に直接投資することはできません。上記シミュレーションは積立投資の効果をお伝えすることを目的とした参考情報です。

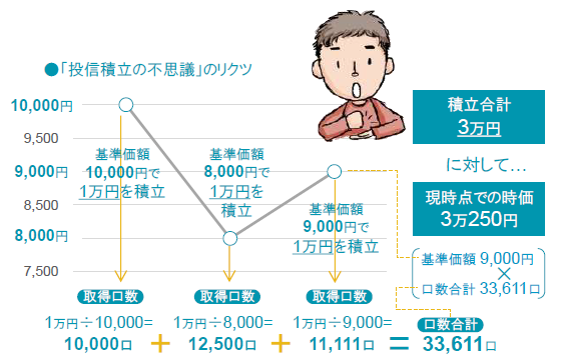

●特定の商品の利回り等を保証・示唆するものではありません。●信頼できると判断したデータをもとに日興アセットマネジメントが作成●データは過去のものであり、将来の運用成果等を約束するものではありません。下図の概念図においても、基準価額(投信の価格)が下がっているのにも関わらず、積立は利益が出ていることが確認できます。もちろん「下がって口数が増えた後に上がっている」ことがポイントであり、投信積立が必ず利益の上がる魔法の仕組みでないことは言うまでもありません。

○手数料等を考慮していません。

一方、「一括(一度に買う)の方が良いか積立の方が良いか」という手法としての優劣の議論には意味がありません。もし、買った後にずっと上がっていくのなら、最初に「ドン」と買う方が良いに決まっているからです。投信積立とは投資手法の優劣で選ぶものではなく、今「ドン」とまとまった投資をするお金はないが、将来に向けてコツコツ頑張りたい人が選ぶ方法であり、投資手法の優劣を論じること自体ナンセンスです。

重要なことはただひとつ。途中に必ず訪れる含み損の時期を、「下がっても嬉しい仕組みなんだ」、「上がるのは口数がしっかり溜まったずっと先で良いんだ」と踏ん張って止めないことだと言えます。