Series4. ファンドの買い方・選び方

9.「長い実績」とか「パフォーマンス」って?

言葉の定義を理解せずに使っては判断を間違います。

「投信の選び方」のような本を見ると、運用実績(パフォーマンスと言われることが多い)が○年以上あって、安定的に優れたものを選ぶべし、などとあります。しかしそれは単純化が過ぎると言えます。

私たちもつい簡単に「パフォーマンスが良い」などと言ってしまいますが、実は投信の動きは「そもそもの設計」によって規定される部分がほとんどを占めるのです。例えば日本株ファンドであれば、日本株にしか投資できませんし、通常の投信は相場が良くても悪くても資金のほぼ全てを日本株に投じます(フルインベストメントと言います)。つまり、その期間に日本株が調子良いかどうかが、その投信の値動きの多くを決めてしまうのです。

また、ロボティクス関連の投信の「パフォーマンス」が良いと誰かが言ったとしても、その時期に関連銘柄が上がっただけかもしれません。それは投信の良し悪しというよりは、単に投信の設計とその時期の相場付きの問題でしかありません。

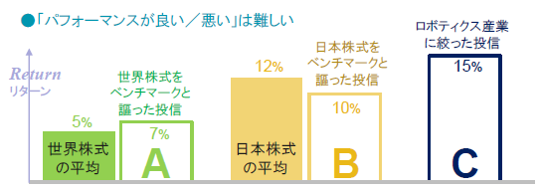

「AよりBのパフォーマンスが良い」のではなく、この時期は日本株全体が良かっただけであり、アクティブファンドとしてのBの「パフォーマンス」は悪い。Cはパフォーマンスが良いのではなく、ロボティクス産業の関連銘柄が良かっただけで、パフォーマンスが良いかどうかは不明。投信の運用能力としてのパフォーマンスが良かったのはA。

「パフォーマンスが良い」という言葉を厳密に使うならそれは、例えばロボティクス関連銘柄の多くが上がる中で、その投信が類似のファンドよりも多く上がっているような場合です。

その投信がロボティクス関連銘柄の中で、買う株式を取捨選択をした結果が「吉」と出ているというわけですから運用が上手かった、つまりパフォーマンスが良かったと言えるのです。

そうした銘柄選択効果などによる、同種平均に比べたパフォーマンスのことを専門用語で「α(アルファ)」と言います。ファンドマネージャーの「α獲得能力」、すなわち銘柄選別能力を見極めるためには、確かにできるだけ長い運用実績が必要です。長期間において継続的に高いαを得ている投信は優れた投信と言って良いでしょう。

一方、インデックスファンドを組み合わせたバランスファンドや、仕組み自体に主眼のあるファンドに一律に実績の長さを求めるのがナンセンスなのは明らかでしょう。投信の設計やコンセプトにかかわらず「とにかく長い実績が必要」、とこだわり過ぎるのは正しくないのです。