Series3. ファンドを選ぶ前に

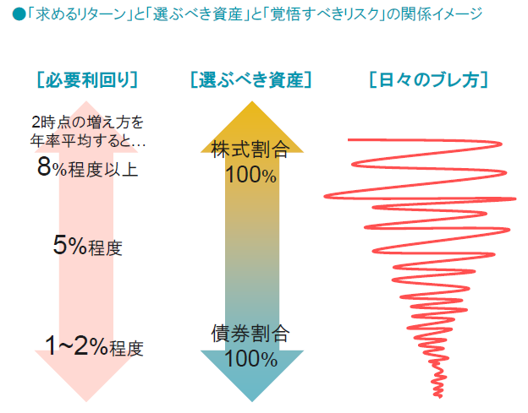

4. 「ハイリスク・ハイリターン」とは?

高いリターンを得るためにはやはり、途中のブレ方への「覚悟」が求められます。

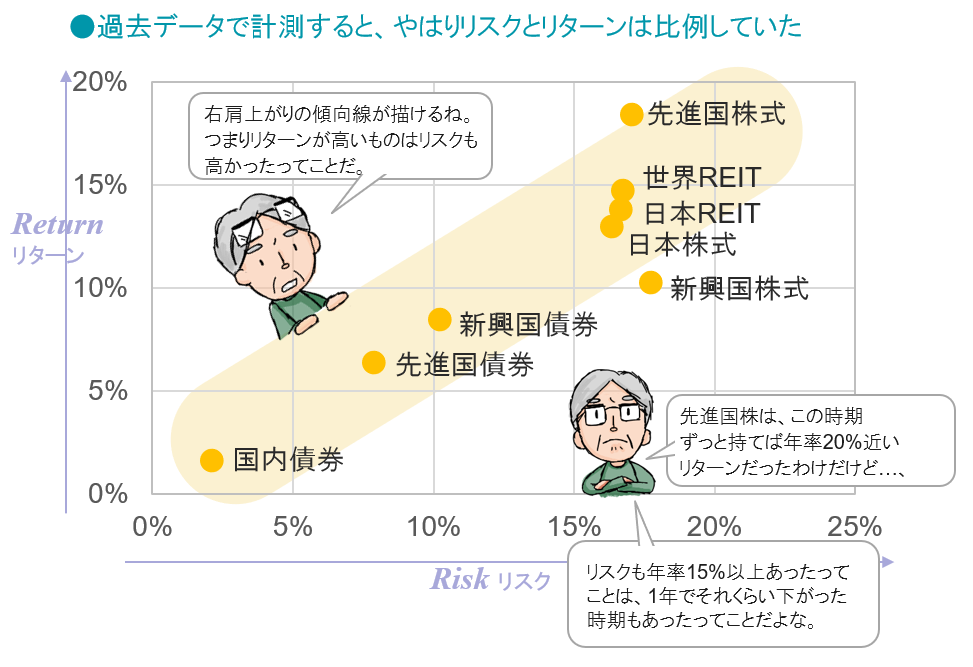

過去のデータを用いて各資産のリターンとリスクを計測すると、以下のようなプロットグラフになります。縦軸であるリターンが高かった資産は、横軸であるリスク、すなわち「途中のブレ方」も大きく、そのストレスに耐える「覚悟」が求められていたことが分かります。

高いリターンを求めるなら高いリスクを受け入れる必要がある、いわゆる「ハイリスク・ハイリターン」の関係はやはり事実だったということです。

●日本株式:東証株価指数(配当込)、先進国株式:MSCI-KOKUSAI指数(配当込)、新興国株式:MSCIエマージング・マーケット指数(配当込)、日本債券:FTSE日本国債インデックス、先進国債券:FTSE世界国債インデックス(除く日本、ヘッジなし、円ベース)、新興国債券:JPモルガン・エマージング・マーケッツ・ボンド・インデックス・プラス(ヘッジなし)、世界REIT:S&PグローバルREIT指数(配当込)、日本REIT:東証REIT指数(配当込)●MSCI-KOKUSAI指数(配当込)、MSCIエマージング・マーケット指数(配当込)、JPモルガン・エマージング・マーケッツ・ボンド・インデックス・プラス(ヘッジなし)、S&PグローバルREIT指数(配当込)は米ドルベースの指数を日興アセットマネジメントが円換算●リターンは2時点の平均リターン、リスクは月次リターンの標準偏差を年率換算●信頼できると判断したデータをもとに日興アセットマネジメントが作成●データは過去のものであり、将来の運用成果等を約束するものではありません。

このグラフで大事なことは、あくまで過去の話だということ。運用のプロである日興アセットが言ってはいけないことかもしれませんが、特にリターンの値はあまりアテになりません。今後の経済や市場はやはり分かりませんし、お客様がいつまで保有できるかに大きく左右されるのですから。

しかし、自らのゴール(目標額)が高く、その達成への「必要利回り」が年率5%を超えたり10%に近かったりする場合は、一般的なバランスファンドではやや荷が重く、株式をメインとした投資が必要と言えます。

同時にその場合、単年で15%や20%程度の下落は当たり前のようにあるだろう(から途中のブレ方として耐えねば!)という「覚悟」が求められることも、グラフから読み取る必要があります。