当社にとって14本目のETFは、代表的な日本株式等に連動する「上場インデックスファンド日本株式(MSCIジャパン)」となります。既に上場インデックスファンド TOPIX(1308)や上場インデックスファンド 225(1330)といった代表的な日本株の指数に連動するETFを立ち上げています。なぜまた日本株の指数に連動するETFを立ち上げるのかと疑問に思われる方も少なくないと思います。

アジアの機関投資家に便利な「上場MSCIジャパン株」

東京証券取引所の発表している2009年の株式及びETFの部門別売買動向を見てみると、外国人投資家の比率が 3~4割になっていることがわかります。

東京証券取引所に上場する ETFを考える場合、外国人から見た視点も重要になります。外国人投資家が日本株式の運用成果を測定するときによく使うベンチマークは“MSCIジャパンインデックス”です。東京証券取引所で売買をする外国人投資家にとって便利な投資対象になるのではないかと考えたのが開発のきっかけでした。東京証券取引所に上場する日本株のETFであれば、ETFの裏付けとなっている株式が同時刻に取引されているので、理論的には、コラム「No.4 ETFの価格について整理しましょう(2)」でご紹介しましたETFの価格と一口当たりの推定純資産のずれが起きにくくなりますし、流動性も高く、ヘッジが容易なので証券取引仲介者が提示する売り買いのレート差が狭くなることになって投資家へのメリットも多いはずです。そこで、当社のETFを積極的に扱ってくれているロンドンの証券会社に、東京証券取引所上場のMSCIジャパンインデックスに連動するETFのアイディアについて聞いてみると、予想外に低い反応でした。既にニューヨーク市場に十分流動性のあるMSCIジャパンインデックスのETFがあるから、そちらで十分だというのが理由でした。確かにロンドンの投資家であれば午後からニューヨーク市場の取引時間と重なるので、そうなのかなと思っていました。

しかし、あるとき日経225(日経平均株価)やTOPIX(東証株価指数)のETFの保有者を見ていたら、外国人投資家の中にアジアの投資家(中国、韓国、台湾、シンガポール)の名前がありました。もしかしたらと思って、ニューヨーク市場上場のMSCIジャパンインデックスのETFの保有者を調べてみるとやはりアジアの投資家の名前が見受けられます。また、国内の外資系証券会社の方とお話ししたとき、アジアの投資家がニューヨーク市場上場のMSCIジャパンインデックスのETFを積極的に売買していることを聞きしました。アジアの投資家であれば、彼らのビジネスタイムと東京証券取引所の取引時間がほとんど一致します。ニューヨーク市場上場のMSCIジャパンインデックスのETFよりも東京証券取引所上場のETFの方が、前述のメリットから有利です。特にアジアの投資家の売買を期待していいのではないかと思っています。また、この上場MSCIジャパン株の上場により、日本株と日本のETFの国際化に役立ってくれればとも思っています。

国内投資家のメリット

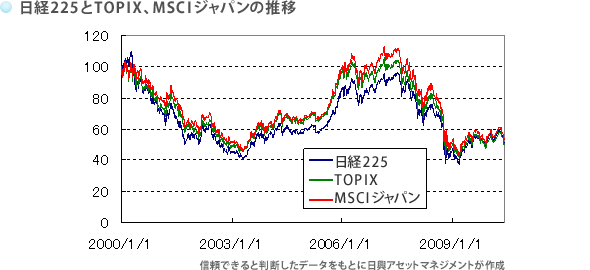

一方、国内投資家にとって、 MSCIジャパンインデックスのETFの設定・上場はどんなメリットがあるのでしょうか。日本株式の代表的な指数であるTOPIX(東証株価指数)や日経 225(日経平均株価)とMSCIジャパン(MSCIジャパンインデックス)を2000年1月からのパフォーマンスグラフでみると、若干、優劣がでた場面もありましたが、ほぼ変わらないところに収束しています。日々の動きも、ほぼ変わりがありません。

投資家の中には、このように同じ値動きの銘柄を、入れ替えながら運用ポジションを作られる方がいます。同じ銘柄だと、都度、加重平均された帳簿価額が計算されるからです。例えば今日経225 ETFを買って、値段が10%動いたらTOPIX ETFを買い、さらに10%動いたら MSCIジャパン ETFを買う、ということであれば、それぞれの簿価は独立して、加重平均されることがありません。このように、TOPIX ETFや日経225ETFの投資ポジションの簿価通算がされない更なる日本株指数ETFであるMSCIジャパンETFは便利だとご評価いただける可能性もあります。また、当社からMSCIコクサイインデックスやMSCIエマージングマーケッツインデックスに連動するETF(上場MSCIコクサイ株(1680)、上場MSCIエマージング株(1681))を設定、上場していますが、MSCIジャパンインデックスはそれらの指数と同じシリーズ・方法による指数ですので、組み合わせて分散投資をするのにも便利ではないかと思いました。

上場MSCIジャパン株も使うETF設定・償還(交換)の仕組み

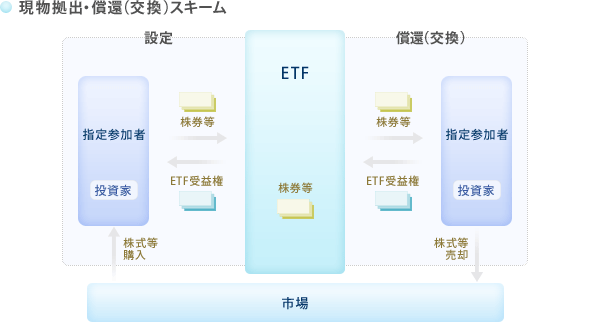

今回設定・上場する「上場MSCIジャパン株」は、株式現物バスケット(ポートフォリオ)により設定・償還(交換)するETFです。TOPIX ETFや日経225ETFと同じスキームのETFなのですが、ピンとこない方も多いので、ここでご説明したいと思います。

普通の投資信託ですと、設定・解約は現金で行なわれます。これは投信法第8条に定められています。ファンドを買い付けたり売ったりする見合いが現物資産であると評価・換価の問題から投資者間の公平が保たれないことを回避する趣旨からです。しかしながら、上場MSCI ジャパン株やTOPIX ETF、日経225ETFは、原則、株式現物バスケット(ポートフォリオ)のみにより、図のような仕組みで設定・償還(交換)を行ないます。

設定用の株式現物バスケット(どの株を何株といった情報)は『適時開示情報閲覧サービス』に毎日開示されています(当社のETFであれば、当社ホームページでも開示しています)。ETFの設定を希望する投資家は、もともと保有している株式や株式市場・貸株市場で、 ETF設定用の株式現物バスケットを用意します。指定参加者(証券会社)を介して、この株式現物バスケットをETFに拠出することによってETFが設定されるのです。償還(交換)の場合はこの逆で、ETFから現物バスケットが、指定参加者(証券会社)を介して、投資家に返却されることになります。

なぜETFがこのような設定・償還(交換)する仕組みになっているかというと、前回のコラム「No.6 ETFの残高(純資産額)増減メカニズムとETFの発明」にも書きましたが、現物株式市場とETFの価格裁定をし易くするためです。また、実際には先物や店頭市場のデリバティブス間でも裁定取引が行われる場合があります。

今回は「上場MSCIジャパン株」の設定・上場に向けて、株式現物バスケット(ポートフォリオ)により設定・償還(交換)するETFを説明しましたが、日本のETFには別の設定・償還方式のものがあります。こちらは機会をあらためてご説明したいと思います。

以上