【第6回】1時間目:「投資が必要」は本当に本当なのか?

投資にはやはりある種の「覚悟」が必要。ただし「前向きな覚悟」で。

- 2019年02月18日

気付きと覚悟の両方があってこそ

では「60歳で5,000万円の金融資産を持っていられるようになろう」と自分の中でしっかりと腹に落ち、納得あるいは「前向きな覚悟」ができたとします。覚悟だなんて大袈裟な、と思うかもしれませんが、やっぱり覚悟なんだと思います。だってどこかで一度は元本割れを経験するし、必ず値段が動きストレスがあるのが投資なんですから。

投資にはやはりある種の「覚悟」が必要。ただし「前向きな覚悟」で。

「何歳でいくらなければダメなんだな」という気付きと、その人にとっての適度な「前向きな覚悟」の両方があって初めて資産運用というのがスタートできるんだと思います。その両方がないと中々始められません。逆に、それがないと、何だか相場が良くて隣の人が儲けてるから始める、ということになりがちです。

「トランプ大統領で株はまだ上がるらしい」とか「まだ高い分配金が続くファンドがあるらしい」とか「iDeCoは税金が減らせるんだからやらなきゃ損」とか「つみたてNISAは何でやるのがベストか」といった週刊誌のキャッチコピーみたいな動機で始めてしまうと、うまく行かない気がします。だって一度は元本割れをするんです。くどいですけど。その時、自分はなぜ資産運用しているのか、何のために本当は嫌いなリスクを取っているのかの部分が腹に落ちていないと、下落の状態にきっと耐えられなくなります。

または、すごいマニアックというか熱中してしまいがちなのも、この資産運用の世界の一面のようです。まるで趣味のようになって、私達顔負けなくらい商品やマーケットを詳しく研究したり、仕事中もネットで株や投信の動きをチェックしたり…。

それを否定するつもりはありませんが、多くの人にとっては多分、無頓着とマニアックの中間がちょうどいいと思うんです。「熱くならず冷めすぎず」というか、お金に対してちゃんと向き合うべきだという気付きと「前向きな覚悟」はあるが、ギャンブルじゃないんだからゆったり構えるさ――そういう温度でいるのが良いと思うのですが、そういう人が一番少ない気がします。

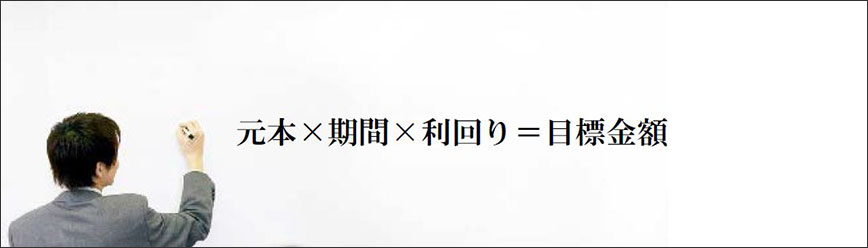

「お金を増やす方程式」

私達がお勧めしたいちょうどいい温度とは、「何が儲かるか」という商品選びに躍起になる前に、一度冷静になって「お金を増やす方程式」について考えてみるという態度です。こちらです。

お金を5,000万円なら5,000万円という目標金額にまで増やすには、実は「変数」はこの3つしかありません。「今いくら出せるのか(元本)」、「何年そのお金を寝かせられるのか(期間)」、そして「じゃあ必要な利回りは何%か(利回り)」の3つです。どれかが小さいなら、他のどれかが大きくならないと目標金額に近付けません。

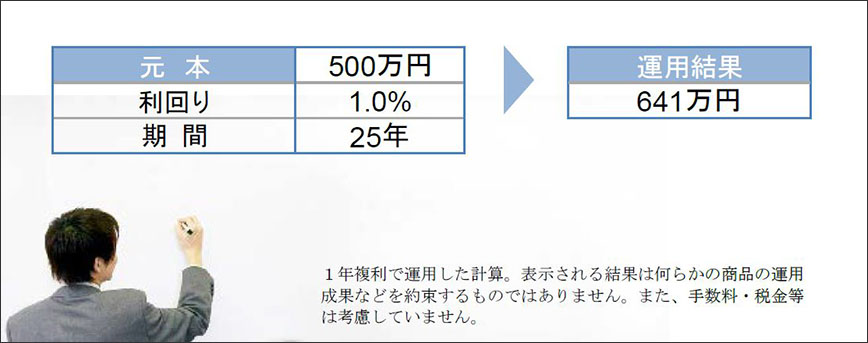

具体的なケースで見てみますか。例えば40歳、将来の5,000万円を作っていくための軍資金が500万円あるとします。40歳でそんなまとまった金額を持つ人は多くない気もしますが、キリがいい数字ってことで続けます。さて、もうこの人の年金受給開始年齢は65歳と決まってしまってますから、65歳まで働いてもらいましょうね。なので500万円に与えられる期間は25年です。とりあえず運用する利回りを1%にしてみましょうか。

このように「500万円×25年×1%」は641万円にしかなりません。でもこの人は確実に65歳になっています。

では動かせる変数を動かしましょう。この人、実は預貯金口座にあと500万円ありますので、元本を1,000万円にしますか。いや、ダメダメ。いくら将来が心配だからって、今あるお金のすべてを投資にまわすのはダメです。じゃあいくら残していくら投資にまわすのが適切なのか。FP(ファイナンシャルプランナー)のアドバイスなどでは、「生活費の3ヵ月分」は預貯金などで安全に残しておかないとダメ、などと言われたりもします。

しかし私は一律の正解や目安なんて無いと思います。その人の家族構成や生活スタイルや目先の予定、または性格によって預貯金に置いておくべき金額は異なるはずですから。なので、ここは自分で考えるしかありません。投資にまわしすぎて首がまわらなくなったらシャレになりません。せっかく始めた投資をすぐに解約しなければならなくなっては意味がないです。

ということで、お金を増やす方程式の最初の変数は500万円で固定です。「期間」は残念ながら決まってましたね。65歳でリタイアしたいなら25年です。可能性があるとしたら70歳まで働くかどうか、とかですかね。何にしても、これも自分で決めるしかありません。

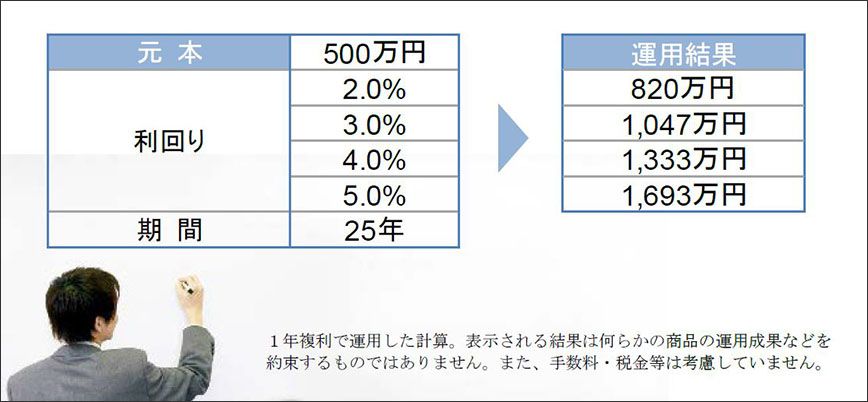

残りの変数が「利回り」です。どうやらここを上げていくしかないですね。じゃ2%、3%、4%、5%と上げていってみましょう。こんな感じになります。

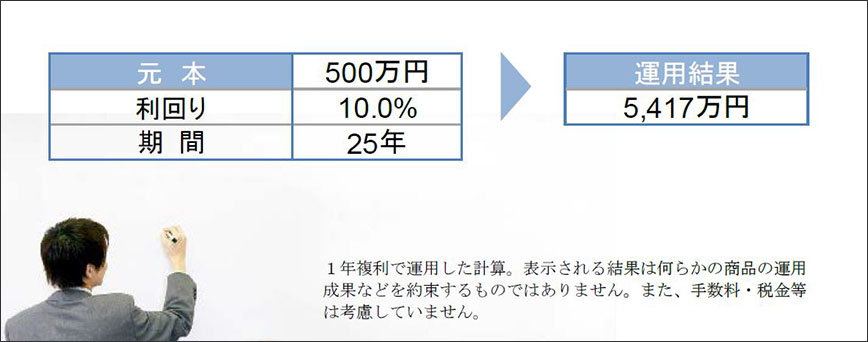

もうお分かりのように、今後25年の平均だとはいえ、年利5%という水準はもはや預貯金じゃあ無理です。でも、この「真面目な皮算用」の結果によると、5%でも1,693万円にしかなってくれないそうです。くどいですが確実に65歳になってます。じゃあ5%じゃなくて10%とかにすればいいじゃないですかね。はい、こんな感じです。

確かに5,417万円と、夢の5,000万円超えとなります。でも、もうお分かりの通り年利10%を考えるということは、裏にある相応のリスクを受け入れなければならないということです。まあ今の日本の預貯金では絶対に無理で、投資の世界に入らざるを得ません。おそらく株式は必須だと思います。しかも、日本とかアメリカといった先進国の株式だけでは十分でなく、ブラジルとか中国とかインドといった新興国の株式にも投資をする必要があるかもしれない。それらの国は調子が良い時は凄そうですが、リスクは高そうですね。ちょっとした余裕資金で試してみるというならまだしも、65歳以降のための投資をすべて中国とインドに、っていうわけにもいかなそうです。

ちなみに、新興国のことをエマージングカントリーとか単にエマージングとか言ったりします。エマージとは「現れる」という英語だそうで、新たに世に出てくるイメージですかね。しかし別に英語で言う必要ないくせに、つい私達の業界は英語にする癖があるので反省しないといけません。ファンド名でも「なんとかエマージング株式ファンド」とか平気で付けちゃうんです。

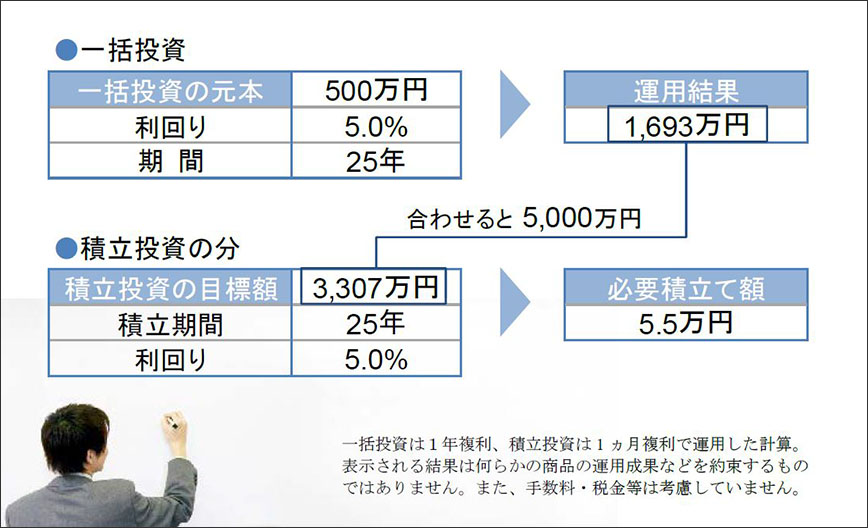

さて、話を戻します。10%だと「エマージング」への投資となりそうで、ちょっと敷居が高いので、ここはやはりキリよく5%で考えてみましょう。ただ、5%だとさっき見た通り1,693万円にしかなりませんから、5,000万円には3,307万円も足りません。どうしますかね。今500万円以上を投じるのは無謀なのだとすると、もう残る手段は毎月コツコツ積立をしていくことしかありません。今動かせるお金を運用する「一括投資」に対して、毎月コツコツと積み立てで買っていくことを「積立投資」と言います。これが実は最強にして最良と言われる投資の手法なんです。

さて、足りない3,307万円を目標額とした積立投資の条件を調べてみると、こんな感じです。毎月5.5万円を5%で25年ずっと積み立てられると何と3,307万円にもなるということです。一括投資の500万円が成長した1,693万円と合わせてちょうど5,000万円が25年後の65歳の時にできているということになります。

もちろん、積み立てを毎月5.5万円ずっと25年間続けるというのはラクじゃないと思います。しかし、将来どうしても5,000万円を作りたい以上、毎月の積立金額には5.5万円が必要なんですから仕方ないです。この「仕方ないじゃん」っていうのがとても大事なんです。自分のために仕方ないからやるんだ、っていう「前向きな覚悟」ですね。それと対極にあるのが「何か儲かるものないかな?」という感覚で始める投資です。この両者の違いがすごく大事です 。

セミナー実況中継 ~前を向く人の、投資信託~

- 【第1回】はじめに

- 1時間目 「投資が必要」は本当に本当なのか?

- 2時間目 大切なのは「大ざっぱで楽観的」でいる努力

- 3時間目 株・債券・リートの必要十分知識

- おまけ 少し当社のことを聞いてくださいますか

※本記事は日興アセットマネジメントが「セミナー実況中継 ~前を向く人の、投資信託~」として出版した内容より抜粋したものです。

講師

今福 啓之(いまふく ひろゆき)

日興アセットマネジメント マーケティンググローバルヘッド

2008年2月に「日興AMファンドアカデミー」を開校、金融商品やサービスについてわかりやすくご説明することの重要性を深く認識し、長年にわたり投資に関する正しい知識を学んでいただけるようなプログラムを推進している。

●当資料は、日興アセットマネジメントが投資信託についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。

●掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。また記載内容の正確性を保証するものでもありません。

●投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。